近年来由于中国聚丙烯(PP)新产能不断释放,而需求增速或难跟上供应的增加,未来市场将供大于求,为缓解国内供应压力,出口或成大势所趋。

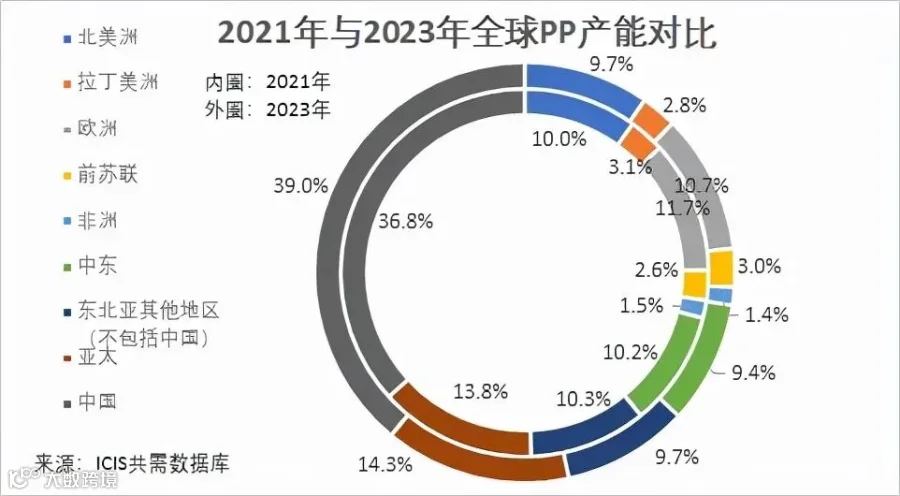

根据ICIS供需数据库数据显示,2021 年中国PP新产能预计增加481万吨左右,较2020年增加26.6%,占到全球产能的36.8%,后期国内仍将有新装置投产,预计至2023年中国PP产能将占到全球的39%。

2021年由于新装置的投产,PP国产量继续增加,1-8月国产量在1786万吨左右,同比增加15%,国产供应持续增加,通用料市场竞争加剧,且新装置排产共聚产品增多,共聚与均聚价差不断缩窄。

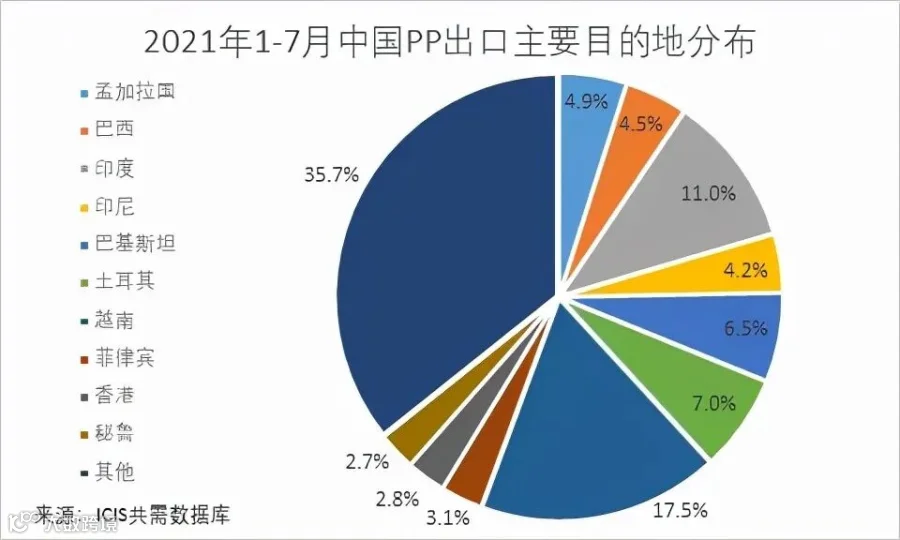

而海外市场受疫情影响,供应依旧不稳定,尤其今年2月美国寒潮影响了当地多套装置的开车,而欧美等地随着疫情的缓解需求在逐步恢复,海外价格坚挺,内外盘价差拉大,国内价格一直处于全球的洼地,随着出口套利窗口的打开,今年以来PP出口明显增多,1-7月PP出口94.8万吨左右,较去年全年增加123%,尤其在3-5月出口量增加明显,之后由于货柜紧缺,海运费高企等因素抑制了PP出口,6月之后出口量有所回落。

今年的出口目的地也不再局限于传统的东南亚地区,南美、欧洲、非洲等地也是PP出口的目的地。

中国PP由于价格低廉受到了海外买家的青睐, 但受海运的影响,到船多有延迟,6月之后一定程度上影响了PP的出口。

下游需求来看,去年下半年由于中国市场供应链的快速恢复,下游出口表现亮眼,但今年以来受原料价格高位,且物流运输影响,出口市场已经转弱, 8月官方PMI连续5个月下降,且PMI新出口订单指数及新订单指数双双回落,内外需同步放缓。今年1-7月中国PP表观需求量同比仅增加2.9%, 主要因出口大幅增加,而1-7月PP进口量下降了25%,净进口量降了47%。

后期国内经济或面临下行压力,下游需求表现不佳,而国内产能继续释放,预计需求的增速或难赶上供应,PP市场将继续通过出口缓解国内压力,中国将寻求更多的出口机遇,出口退税的提高及RCEP的签署等将使中国产品在海外市场更有竞争力。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*