行业主要上市企业:目前国内塑料包装行业的上市公司主要有紫江企业(600210)、双星新材(002585)、双汇发展(000895)、通产丽星(002243)、宏裕包材(837174)、中粮包装(HK.00906)、华源控股(002787)、永新股份(002014)、天成科技(838451)。

本文核心数据:中国塑料包装行业企业基本信息、中国塑料包装企业区域热力分布图、中国塑料包装行业市场份额。

中国是世界包装制造和消费大国,塑料包装在包装产业总产值中的比例已超过30%,在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。近年来,我国塑料包装行业一直处于稳定增长态势,在包装产品结构占比中仅次于纸包装排名第二。目前国内塑料包装行业的上市公司主要有紫江企业(600210)、双星新材(002585)、双汇发展(000895)、通产丽星(002243)、宏裕包材(837174)、中粮包装(HK.00906)、华源控股(002787)、永新股份(002014)、天成科技(838451)

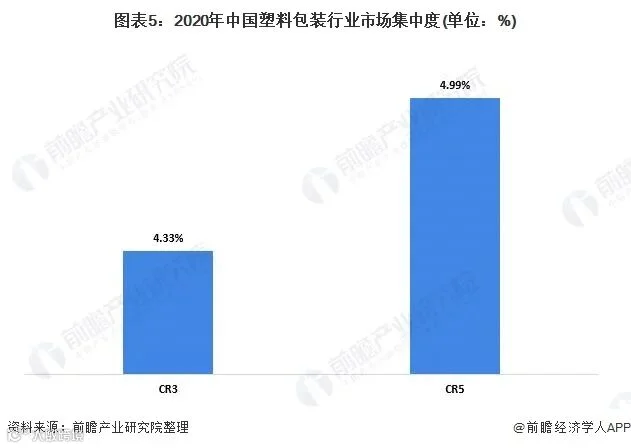

我国塑料包装行业市场集中度很低。塑料软包装行业竞争激烈。中国不仅工厂数量众多,企业也直接面临跨国同行的竞争

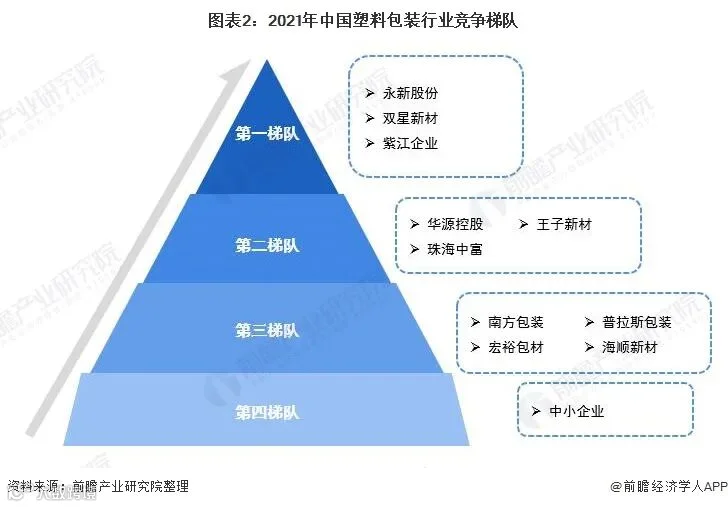

我国塑料包装行业大致可分为四个梯队。第一梯队为龙头企业,主要包括永新股份、双星新材料、紫江企业,营业收入超过20亿元;第二梯队是主力行业 竞争对手主要有华源控股、王子新材、珠海中富等,营收超过10亿元;第三梯队是行业骨干中坚,主要是南方包装、普拉斯包装、宏裕、海顺新材等大中型企业,这个梯队的企业数量最多,更有新的可能 龙头企业将涌现;第四梯队以中小企业居多,其产品偏向低端、小规模企业,竞争力较弱。

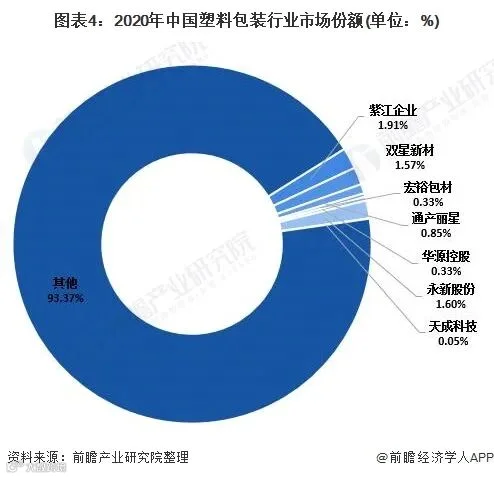

2020年,全国塑料包装盒和容器制造行业规模以上企业累计实现营业收入1584.62亿元。从2020年上市公司塑料包装业务收入占比来看,紫江塑料包装业务收入最大,市场份额为1.91%。

总体来看,我国塑料包装行业市场集中度较低。 2020年塑料包装行业CR3仅为4.33%,CR5仅为4.99%。主要是因为塑料包装行业竞争激烈,中小企业众多,塑料软包装行业竞争激烈。国内不仅大小工厂众多,企业也直接面临跨国同行的竞争。

目前,在塑料包装行业,紫江企业拥有更广阔的业务布局,塑料包装产量和收入规模较大,行业领先,竞争力强。此外,双兴星材料和永新的塑料包装业务收入也比较大。他们处于行业的第一梯队,也具有很强的竞争力。

以上数据参考前瞻产业研究院《中国塑料包装行业产销需求与投资预测分析报告》

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*