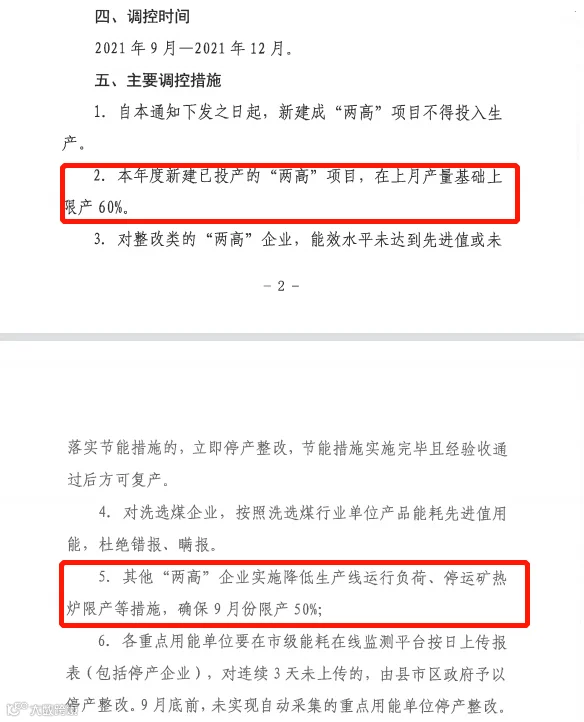

▶▶近日,陕西省榆林市发布《关于确保完成2021年能耗双控目标任务的通知》,最高限产60%!

文件表示,将对部分重点用能企业实行限产、停产等调控措施,调控时间长达4个月!其中,新建成的“两高”项目不得投入生产;新建已投产的“两高”项目将限产60%;其余“两高”项目将降低生产负荷,限产50%!

陕西榆林市要求当地煤化工企业四季度压减50%的产量。

文件涉及公司包括,延长中煤榆林能化和中煤榆林能化两家公司。对应的调控举措为,压减产量50%,供电部门限制供电50%。

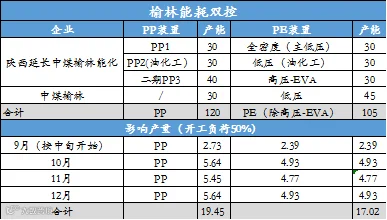

据了解,当地煤制烯烃年产能合计达300多万吨,其中PE年产能150万吨,PP年产能160万吨。限产之后,PP和PE分别对应的损耗量如下图所示。

榆林地区也是陕西的PVC生产地,占全国PVC总产能的5.97%,榆林地区有两家企业,分别是陕西北元和陕西金泰,均受到双控的影响限产50%。目前国内PVC整体开工不高,虽然前期检修的企业正在陆续恢复中,但是仍有部分企业受到原料供应紧张的影响,开工提升困难。

榆林地区的PVC企业均为电石法企业, 电石总产能在300万吨,占全国电石总产能的7%左右。其中北元的配套电石只能满足30%的PVC生产需求,仍有70%的量需要外采。且电石原料兰炭多数企业“被迫”停产,加之5万吨的炉型退出市场,兰炭供应本就存在一定的缺口。如果按照文件落地执行,兰炭供应将更加紧张,实际企业执行力度有待进一步观察。

目前陕西地区 受全运会影响,交通管制严格,危化品运输受到一定的限制,加剧了各地区的电石到货影响。原料电石本周价格继续上涨,延续货紧价高的走势。

聚烯烃等价格受此影响“一飞冲天”。聚丙烯、塑料、PVC期货大涨超5%,苯乙烯涨超3%,聚丙烯和聚乙烯双双突破3月高点,创年内新高。

东海期货高级研究员冯冰表示,聚烯烃上游投产压力不减,下游需求旺季不旺。价格本应偏弱走势,但因榆林地区一纸文件:“能耗双控”,价格盘中涨势凶猛。

供应短缩量明显,且市场对于能耗双控的影响范围和时间有所调整,煤化工企业生产4季度或影响范围扩大,供应缺口明显,价格上行驱动较强。预计LP价差走弱。

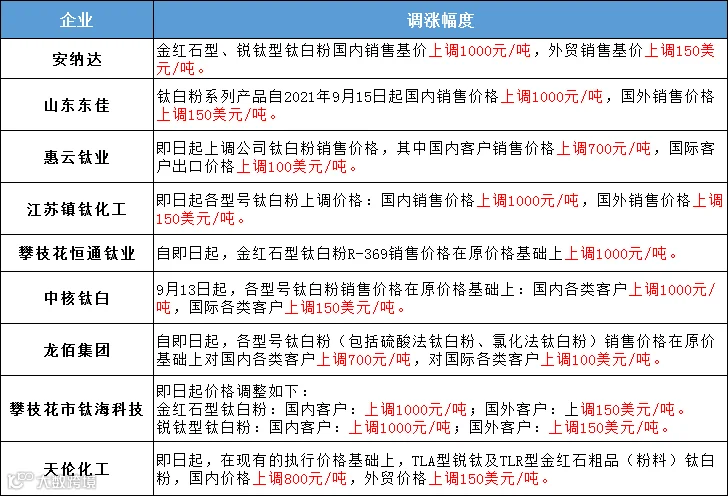

自年初起,化工行业涨势就从未停歇,而钛白粉无疑是堪称最亮眼的“钛白”金星,几乎是月月涨的态势。A股钛白粉龙头龙佰集团已经迎来了年内的第八轮提价,累计上调价格达到7000元/吨。中核钛白年内调涨7次,国内客户来看除1月份提价500元/吨,其余六次均提价1000元/吨,今年以来累计涨价幅度也达到了6500元/吨。

截至9月13日金红石型钛白粉的平均报价达到20700元/吨,部分企业报价21000元/吨,比今年初上涨50%以上。

业内人士表示,成本上升是推动钛白粉价格上涨的主导因素,钛精矿和硫酸等主要原材料价格都有较大的涨幅。其次,国内市场需求持续向好,国外市场仍受疫情影响,产能装置暂未恢复正常,产品出口量不断增加。

政策方面也迎来利好,此前工信部回复政协提案称:有关部门正在编制“十四五”国家储备发展规划,将充分考虑将钛白粉纳入国家战略资源储备的建议。为支持钛白粉产业绿色健康发展,国家有关部门积极构建钛白粉产业标准体系。国家有关部门积极推进钛矿资源综合利用,下一步,科技部将设立“战略性矿产资源开发利用”重点专项,推动钛矿资源高值化利用技术开发和应用。

目前钛白粉市场报价坚挺,国内需求向好,下游按需采购,厂家涨价意愿较强。对于未来钛白粉价格走势及相关上市公司价值,分析机构仍保持乐观。部分钛白粉企业如龙佰集团、中核钛白、安纳达等开始进军新能源领域,生产磷酸铁或磷酸铁锂,实现钛产业链与新能源产业链的耦合,钛白粉企业有望利用副产的废酸、硫酸亚铁等作为磷酸铁的生产原料,大幅降低生产成本,随着钛白粉企业加速布局新能源正极材料领域,钛白粉产业链有望迎来价值重估。

PP 今日行情

行情回顾

二、期货总结

今天PP暴力拉涨后尾盘跳水,收出上吊线,尾盘勉强收于9000附近。近期PP资金涌入暴力拉涨,但是基本面一般,缺乏大涨条件,资金控盘明显,随着基差走弱以及节日临近,多头获利了结离场,期价下跌,短期或继续回调修复基差。

三、上游原料

原油:WTI涨 2.15报 72.61,布伦特涨 1.86报 75.46

丙烯:山东地区丙烯主流价格 8000元 /吨,上涨 100

四、开工情况

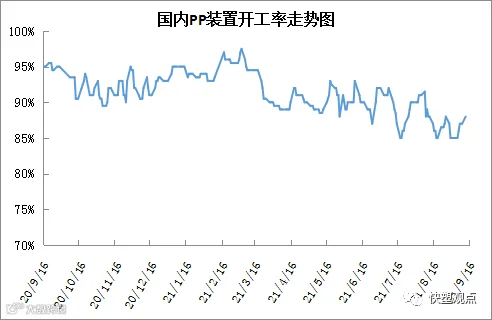

近期PP开工率略有提升,虽然烟台万华及大连有机老线停车检修,但是联泓新材料、神华榆林、宁波富德等装置重启,重启装置大于检修力度,PP开工率小幅提高至88%附近,但是依然处于90%以下。近期传闻西北部分地区煤化工装置降负荷,但尚未真正落实。

五、后市展望

近期PP暴涨暴跌,主要因为资金涌入期货,跟基本面变化不大,PP大涨后基本面尚不支撑如此高价,下游抵触情绪增强,随着节日临近,多头获利了结离场,PP期价大幅回调,预计PP现货涨势暂告一段落,震荡消化前期涨幅为主。

PE 今日行情

行情回顾

二、期货市场总结

PE期货01合约冲高回落,持仓量减少,成交量增加,部分多头止盈离场,KDJ指标超买后拐头向下,MACD上涨红柱变长,据悉PE煤化工装置有降负预期,期货维持逢低做多思路,仅供参考。

三、上游综述

原油:WTI反弹0.73至72.61;布伦特反弹1.86至75.46

四、国内石化开工率

石化检修涉及产能在257万吨左右,开工负荷在89.2%左右,石化日产量在5.81万吨左右,9月份开始新增大修装置偏少,检修装置计划陆续开车,传闻PE煤制装置负荷有下降风险。

五、后市预测

塑料期货减仓下跌,部分多头止盈离场,难以刺激买家购买积极性,不过PE两油、煤化工库存维持低位,出厂价高位坚挺,传闻PE煤制装置仍有降负预期,预计现货市场高位震荡为主,仅供参考。

推荐

| 1.“限塑”之后,我们可以用什么 2.牌号试料案例 3.PLA/PBAT/PBS/PPC/PHA等几种可生物降解塑料的性能和应用比较 |

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*