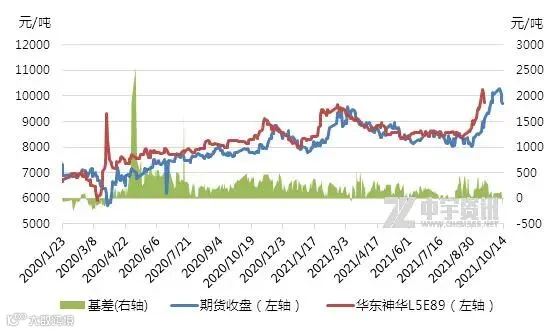

节后归来,在PP盘面快速拉涨下,市场炒作氛围高涨,PP期货主力上冲至10500点后拐头向下,现货跟随盘面一路走高,周一华东拉丝最高至10300元/吨,此番出现暴涨行情主要基于上游原料强势运行,在能源紧张的大背景下,国际原油供应趋紧,国际WTI原油期货价格7年来首次突破每桶80美元。长假期间能源的强势表现,导致聚丙烯市场炒作氛围强烈,价格一路高升。

同时受“双控”+限电政策影响持续,引发煤炭、甲醇等产品价格大涨,聚丙烯成本面不断上涨;部分煤化工装置开工负荷减低或检修,一定程度影响上游产品产出,现货供应端有所减弱。

节后石化库存累积至中位水平,累库不及预期,市场供应压力不大,石化出厂大幅调整追进盘面,成本端支撑较强。叠加PP期货强势上涨,PP市场价格连续数日大涨。

但随着来自资金及消息面的炒作气氛降温后,国内期货开始回调,下游观望强烈。周二起,聚丙烯价格在抵达高位后开始大幅回撤。

随着期货主力持续下行,对现货支撑作用明显松动,贸易商信心不足,PP现货价格持续走跌,部分石化出厂价格下调,市场观望情绪加重,下游延续谨慎接货,实盘成交平平。周四期货低位运行,市场现货走跌幅度在300-400元/吨,本周聚丙烯现货市场波动剧烈。截止目前,市场主流参考报价:14号华北市场拉丝料报9650-9800元/吨,共聚在96000250元/吨;华中市场拉丝料报9600-9900元/吨,共聚在9900-10150元/吨;华东市场拉丝料报9650-9950元/吨,共聚在9800-10000元/吨;华南市场拉丝料报9650-9850元/吨,共聚在9900-10200元/吨。

后期来看,整个10月份仍处于旺季预期之内,限电及双控正常贯穿始末,会对原材料继续拉涨。但从目前市场来看,价格已经处于历史性高位,且“双控”政策性利好已经被持续消耗良久,高价位下企业入市采购不多,终端需求跟进放缓下,库存有增加风险。原料价格上涨幅度较大压缩终端利润,聚丙烯价格上涨乏力,预计10月下半月来自资金及消息面的炒作气氛降温后,供需弱平衡下现货涨势放缓,后市行情维持高位震荡为主。

👆点击预约报名