一、环氧丙烷产业链分析

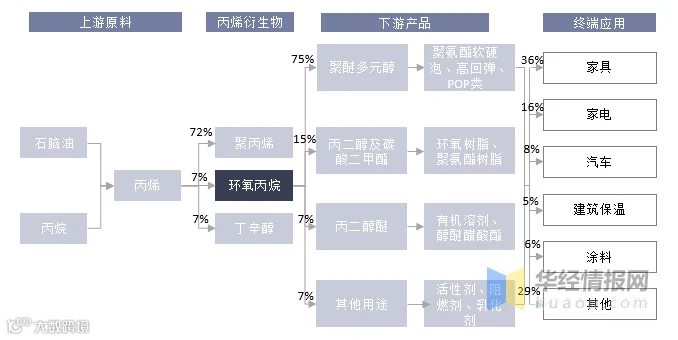

环氧氯丙烷又名表氯醇,其特殊的结构(含环氧基团和氯),使其可以合成环氧树脂、甘油、氯醇橡胶等,还可以用作纤维素酯、树脂和纤维素醚的溶剂以及生产表面活性剂、增塑剂、稳定剂、离子交换树脂、化学稳定剂、水处理剂和胶粘剂等的主要原料。环氧氯丙烷应用范围广阔,是一种重要的化工原料和化工中间体。

环氧丙烷下游的主要产品有聚醚多元醇、丙二醇甲醚及碳酸二甲酯、丙二醇醚等,分别占比75%、15%、7%。环氧丙烷终端应用包括家具、家电、汽车、建筑保温材料、涂料等领域,下游衍生产品数量庞大而且应用逐渐丰富。

环氧丙烷产业链示意图

资料来源:华经产业研究院整理

二、我国环氧丙烷市场现状分析

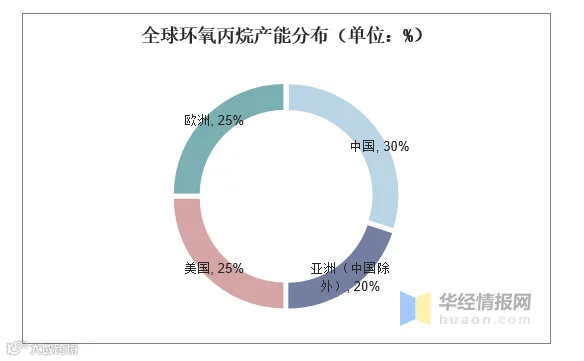

从全球环氧丙烷产能分布来看,全球环氧丙烷产业集中度很高,亚洲地区产能集中在中国、沙特阿拉伯、新加坡、日本、泰国和韩国,欧美地区产能集中在陶氏杜邦、利安德巴塞尔、壳牌、亨斯迈和巴斯夫几家化工巨头。我国是世界上最大的环氧丙烷生产国家,产能占比全球30%。

资料来源:公开资料整理

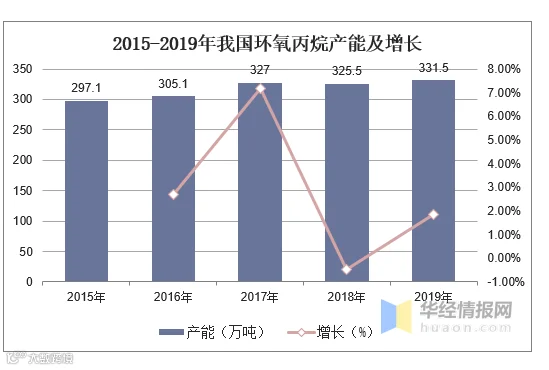

产能方面,据统计,我国2015-2016年环氧丙烷有效产能在320万吨/年,2017年产能达到327万吨/年,同比增长7.9%,2018年部分落后产能退出,行业无新增产能,2019年行业产能小幅上升至331.5万吨。

资料来源:华经产业研究院整理

产量方面,我国环氧丙烷近五年产量呈缓慢增长趋势,据统计,截至2019年我国环氧丙烷产量为285万吨,全年开工率为86%。

资料来源:华经产业研究院整理

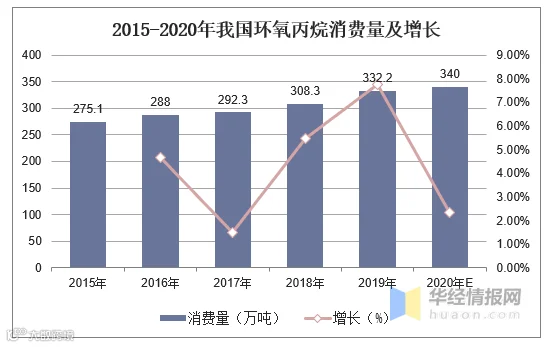

2018-2019年,我国环氧丙烷的表观消费量从308.3万吨增长到332.2万吨,产品自给率达到85.7%,较2018年的90.9%略有下降;随着国内消费习惯的改变和升级,预计到2020年我国环氧丙烷消费量将超过340万吨。

资料来源:华经产业研究院整理

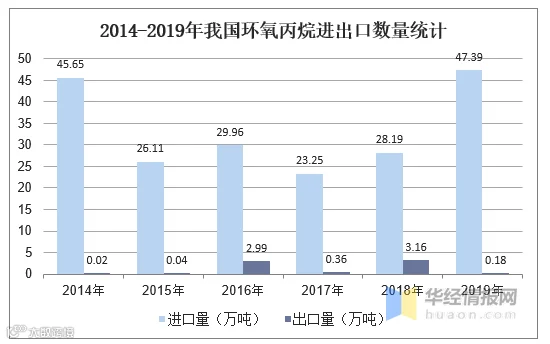

进出口数量方面,2015-2018年,我国环氧丙烷进口依存度波动下降,截至2019年我国环氧丙烷进口量急剧上升,达到47.39万吨,同比增长68.11%。主要原因是韩国S-oil新增产能对中国投放力度加大,以及中国作为亚太地区聚氨酯内需体量最大国,其它国外PO供应商也在不断加深对中国PO投放率;2019年我国环氧丙烷出口量仅为0.18万吨。

资料来源:中国海关,华经产业研究院整理

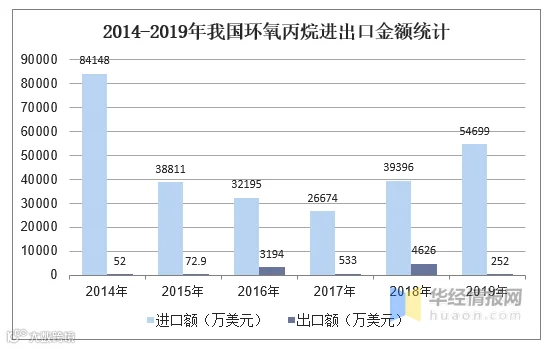

进出口金额方面,据统计,截至2019年我国环氧丙烷进口额为5.47亿美元,同比增长42.05%,出口额为252万美元。

资料来源:中国海关,华经产业研究院整理

相关报告:华经产业研究院发布的《2020-2025年中国环氧丙烷行业发展前景预测及投资战略研究报告》

三、环氧丙烷生产技术对比

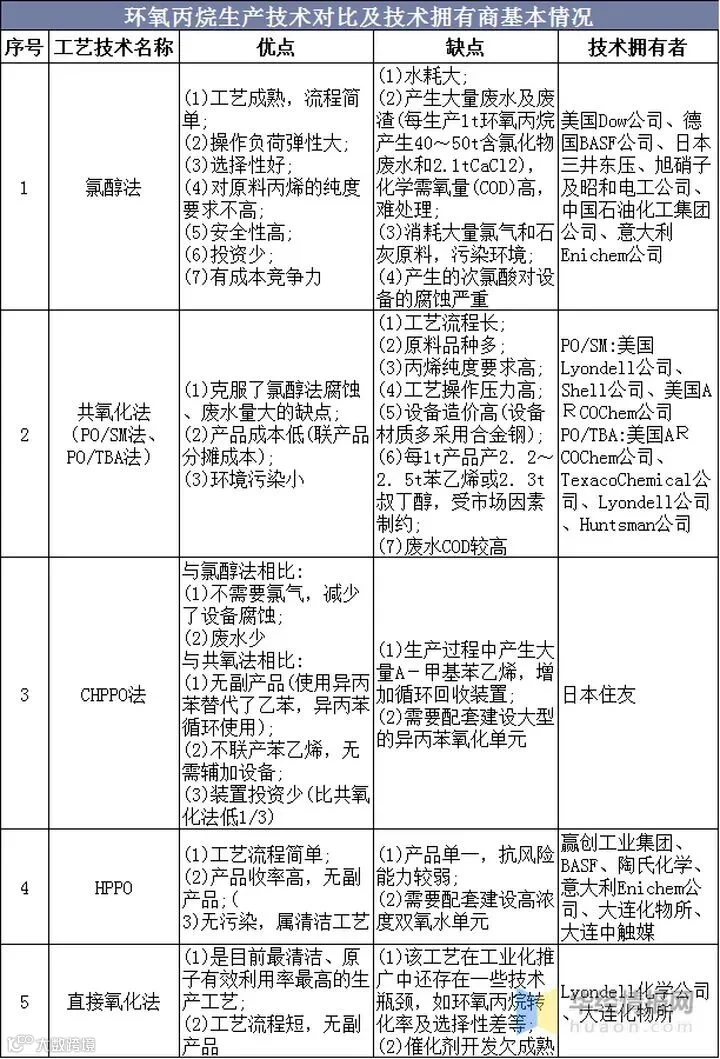

目前环氧丙烷的生产方法有氯醇法、共氧化法(又称哈康法、Halcon法、联产法、间接氧化法等,包括PO/SM、PO/TBA或PO/MTBE)、过氧化氢氧化法(HPPO)、异丙苯氧化法(CHPPO)及空气(或氧气)氧化法,其中氯醇法和共氧化法是当前主要生产方法,约占环氧丙烷全球产量的90%。

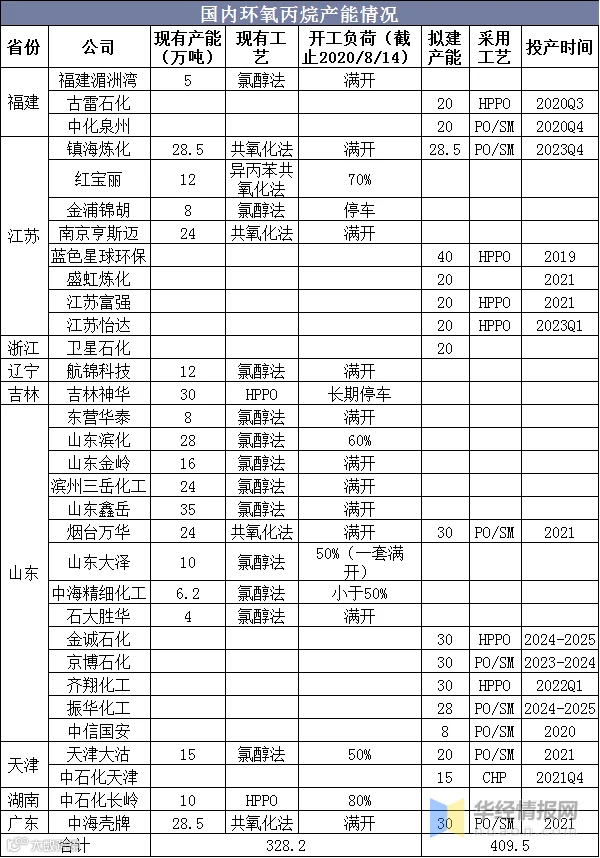

环氧丙烷产能主要集中在山东省及江苏省,山东省产能约占全国的50%。国内制备环氧丙烷的方法主要有氯醇法、共氧化法、HPPO、CHPPO,其中氯醇法占比最大,国内仅有一家企业采用CHPPO工艺,尚无采用空气(或氧气)直接氧化法的生产企业。

资料来源:公开资料整理

四、国内环氧丙烷产能分布

截止到2020年8月,国内PO有效产能为328.2万吨/年,山东鑫岳、吉林神化、中海壳牌位居国内PO产能前三,分别为35万吨/年,30万吨/年、29万吨/年,总占比达到28.64%。从2020年8月14日的开工数据看到,现阶段国内开工率为78.5%。根据规划,未来五年的新建产能将达到409.5万吨,从投产时间来看,2020年年底前将有88万吨环氧丙烷投产,包括蓝色星球环保的40万吨HPPO法、古雷石化20万吨HPPO法、中化泉州20万吨PO/SM法以及中信国安8万吨PO/SM法,若按期投产,全年PO产能将达416.2万吨。

资料来源:公开资料整理

五、环氧丙烷产业发展展望及建议

1、环氧丙烷生产方法有氯醇法、共氧化法、CHPPO、HPPO及空气直接氧化法。氯醇法由于存在设备腐蚀严重、生产污水量大等问题,已列入《产业结构调整指导目录(2019年本)》限制类,于2015年起禁止新建氯醇法装置;HPPO由于技术尚不完善、专利技术商仅有日本住友、运营成本较高等原因工业化装置相对少;空气(或氧气)直接氧化法技术处试验阶段,技术还不成熟,离工业化推广可能尚需时日。因此,共氧化法与HPPO是未来我国环氧丙烷生产的主要技术,从近两年在建及规划项目来看,国内两种方法是齐头并进,约各占一半。

2、在环保趋严的大背景下,预计落后产能将逐渐退出市场,氯醇法产能占比会进一步下降,环氧丙烷行业将处于持续转型升级状态,再加上一些采用新技术的装置设备开工率低且生产不稳定、下游聚氨酯需求强劲等因素,因此尽管2019年产能投放较大,短时期内我国环氧丙烷可能保持供需紧平衡,还能保持一定的利润空间。

3、从在建及拟建的环氧丙烷产能来看,2021年以后某个时间节点有可能形成产能集中释放,届时环氧丙烷产量可达近6000kt,考虑下游行业需求及新用途开发,假设以8.5%的年均需求增加量计算,至2025年环氧丙烷需求量约为4210kt,届时将实现国内需求完全自给,甚至产品过剩,使得部分企业不得不寻求国际市场,环氧丙烷利润空间将会极大收窄。

4、建议在建设环氧丙烷生产装置时,要统筹考虑原料来源及下游产品开发,最好建设上下游一体化配套的高价值装置,形成全产业链发展格局,有效降低未来产能集中释放带来的竞争压力。

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*