一、丙烯产业链及下游需求分析

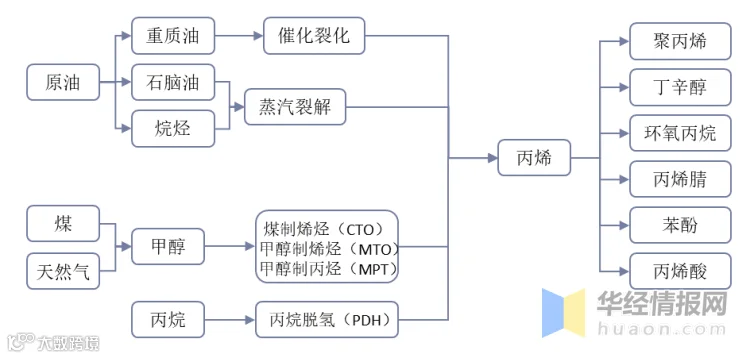

丙烯是大宗化工主要原料之一,传统的生产方式主要通过重质油催化裂化副产或石脑油/烷烃蒸汽裂解,煤/甲醇制烯烃(CTO/MTO)及丙烷脱氢制丙烯(PDH)是近10年新兴的丙烯生产方式。丙烯下游主要用于聚丙烯、丁辛醇、环氧丙烷、丙烯腈、苯酚、丙烯酸、丙烯腈等。

丙烯产业链示意图

资料来源:公开资料整理

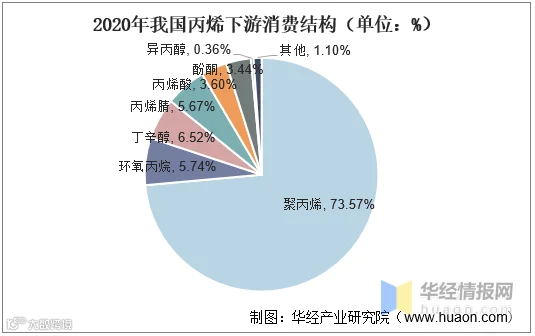

2020年聚丙烯仍然是丙烯最大的下游消费领域,2020年我国聚丙烯消费量为2908.96万吨,占比73.57%。其次是环氧丙烷、丙烯腈、丙烯酸和丁辛醇等。

资料来源:《中国丙烯市场回顾及“十四五”展望》,华经产业研究院整理

二、中国丙烯生产现状分析

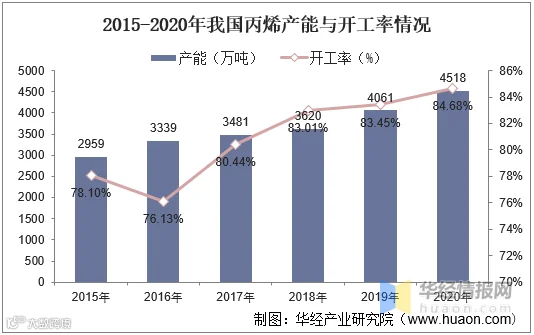

石油化学工业是我国的支柱产业,丙烯作为重要的石油化工产品之一,在国民经济中占有十分重要的地位,也是衡量一个国家经济发展水平的重要标志。“十三五”期间我国丙烯新增产能规模达到1559万吨,即使在2020年新冠疫情黑天鹅事件的影响下,国外丙烯新增项目受疫情影响推迟投产,而国内丙烯新增产能却不受影响,仍大幅增加,全年新增产能达472万吨。2020年丙烯总产能达到4518万吨,同比增长11.25%。

资料来源:《中国丙烯市场回顾及“十四五”展望》,华经产业研究院整理

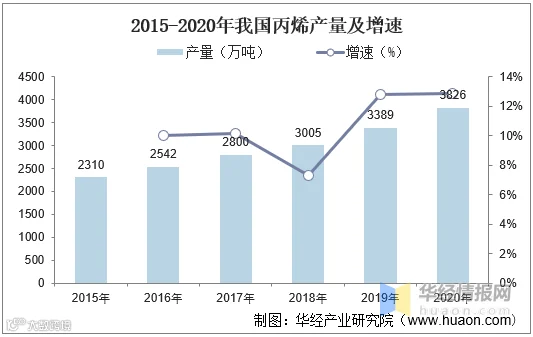

产量方面,“十三五”期间我国丙烯产量不断增长,据统计,截至2020年我国丙烯产量为3826万吨,同比增长12.9%。

资料来源:《中国丙烯市场回顾及“十四五”展望》,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国丙烯行业市场供需格局及投资规划建议报告》

三、中国丙烯进出口现状分析

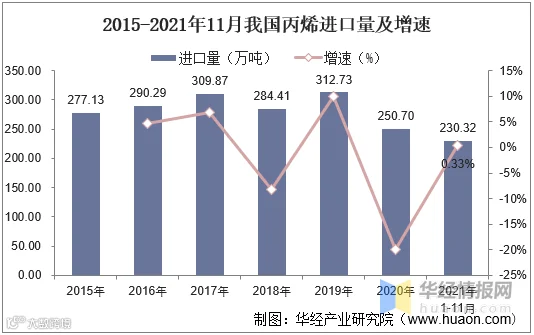

进口方面,2020年丙烯进口总量为250.7万吨,同比下降19.84%。2020年丙烯单体进口总量降低的原因主要是年初受国内疫情影响,下游需求极其不佳,导致进口船货数量减少。随着国外疫情影响的扩散,国外丙烯装置开工率不高,加上多套日韩裂解装置出现较长周期检修,市场供应量减少,因此丙烯全年进口总量大幅下降,截至2021年1-11月我国丙烯进口量为230.32万吨,同比增长0.33%。

资料来源:中国海关,华经产业研究院整理

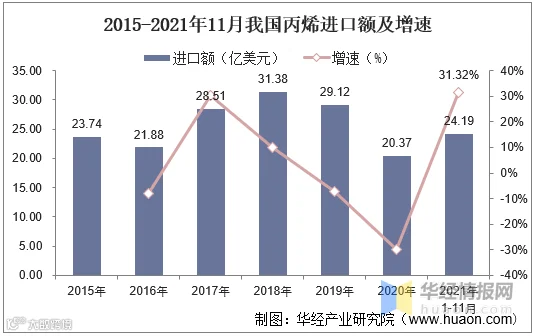

进口额方面,2020年我国丙烯进口额为20.37亿美元,同比下降30.05%,截至2021年1-11月我国丙烯进口金额为24.19亿美元,同比增长31.32%。

资料来源:中国海关,华经产业研究院整理

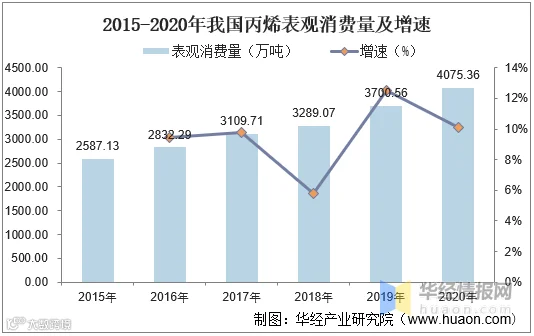

2020年国内外受新冠疫情影响严重,汽车、家电等耐用品需求大幅下滑,国外大多数国家丙烯、聚丙烯以及下游衍生品呈现负增长,而中国是唯一维持丙烯、聚丙烯需求正增长的国家。据统计,2020年我国丙烯表观消费量增长至4075.36万吨,同比增长10.13%。

资料来源:中国海关,华经产业研究院整理

我国主要从韩国、日本、中国台湾三个地区进口聚丙烯,2020年三个地区聚丙烯进口量合计占比87.19%。

资料来源:中国海关,华经产业研究院整理

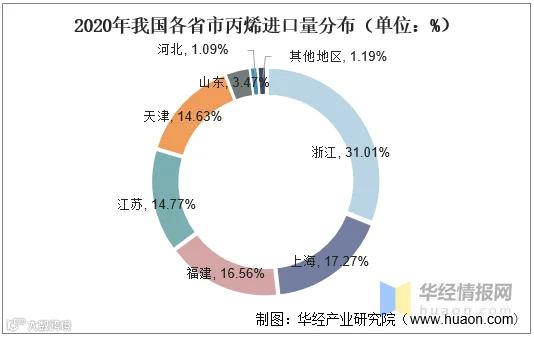

浙江、上海、福建、江苏、天津是我国丙烯主要进口地区,据统计,2020年五个地区丙烯进口量合计占比进口总量的94.24%。

资料来源:中国海关,华经产业研究院整理

四、我国丙烯生产技术分析

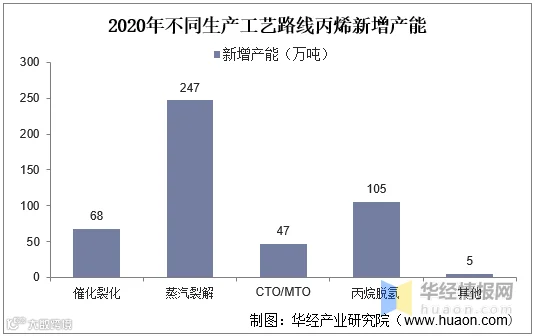

随着煤制丙烯和丙烷脱氢等新兴生产工艺路线的迅速发展,我国丙烯生产多元化格局已经形成。目前我国丙烯生产工艺主要分为两类:传统生产工艺路线和新兴丙烯生产工艺路线。传统工艺路线主要是以蒸汽裂解工艺和催化裂化工艺为主的油制丙烯路线。新兴工艺路线主要是煤(甲醇)制烯烃和丙烷脱氢为主、烯烃歧化和烯烃裂解为辅的非油制丙烯路线。2020年我国丙烯新增产能最多的是生产工艺是蒸汽裂解,新增丙烯产能247万吨,占比52.33%。

资料来源:《中国丙烯市场回顾及“十四五”展望》,华经产业研究院整理

五、中国丙烯产业“十四五”展望

从供应角度看,“十四五”期间,我国丙烯产业产能将继续扩张,产业链继续向规模化、上下游一体化发展,2021—2022年丙烷脱氢(PDH)新增产能将持续集中爆发,预计“十四五”丙烯新增产能达到2340万t/a,总产能将达到6858万t/a。

与“十三五”期间丙烯增长方式不同的是,由于原油价格长期处于低位徘徊,且“十四五”期间国家将全面推进碳排放交易市场,以煤原料为主的烯烃生产工艺面临较大的压力,将更有利于油制丙烯生产路线以及丙烷脱氢工艺路线,特别是丙烷脱氢生产工艺将成为“十四五”期间丙烯产业的投资热点,预计到“十四五”末期我国丙烷脱氢产能将超过催化裂化工艺,成为我国丙烯第二大生产路线。

但丙烷脱氢工艺的经济性主要取决于原料丙烷与丙烯的价差以及丙烷的稳定获取,地缘政治等因素导致丙烷原料供应具有不确定性,另外国内“十四五”初期产能将集中爆发,未来丙烷脱氢工艺经济性存在着一定的风险。

从需求角度看,聚丙烯是“十二五”“十三五”期间国内丙烯消费保持较快增长的最主要驱动力,其他下游产品消费增速较为平稳。“十四五”期间,随着国家经济全面进入高质量发展阶段,汽车家电等传统消费领域发展速度放缓,且各地政府加快推进限塑、禁塑政策,对丙烯下游消费增长起到消极作用,预计“十四五”期间丙烯需求增速将大幅回落至4%左右,到“十四五”末期,当量消费量达到5590万吨左右。由于国内目前丙烯下游产品新增产能以聚丙烯为主,且聚丙烯仍以大宗料居多,产品高端化和差异化不足。预计“十四五”期间,丙烯产能将大大超过当量消费量,进口缺口将继续缩小,产业链竞争激烈,国内市场将出现大宗料产能过剩、高端产品靠进口的局面。

转自-华经情报网

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*