近年来,国际聚丙烯行业持续较快速度扩能,2021年国内聚丙烯扩能在295万吨,年增长率为10.34%。截止2021年聚丙烯行业总产能在3149万吨,而华南地区产能在590万吨。华南地区有着自身的优势,且消费体量较大,是否能应对扩能带来的压力。

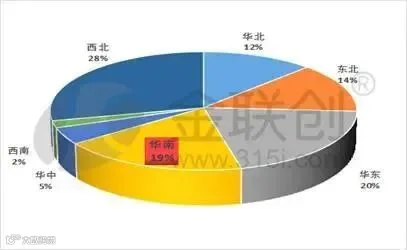

图1 2021年国内聚丙烯生产企业产能分布地区占比

数据来源:金联创

截止2021年聚丙烯行业总产能在3149万吨,其中占比前三位的为西北地区,产能在898万吨,占比在28%;

华东地区,产能在638万吨,占比在20%;

其次为华南地区产能在590万吨,占比在19%,随着未来不断扩能,华南地区占比份额或将扩大。

华南地区有着自身的优势,港口优势利于出口,消费体量较大,目前且有外调资源流入,随着扩能供应端或将充足,但华南地区或能应对。

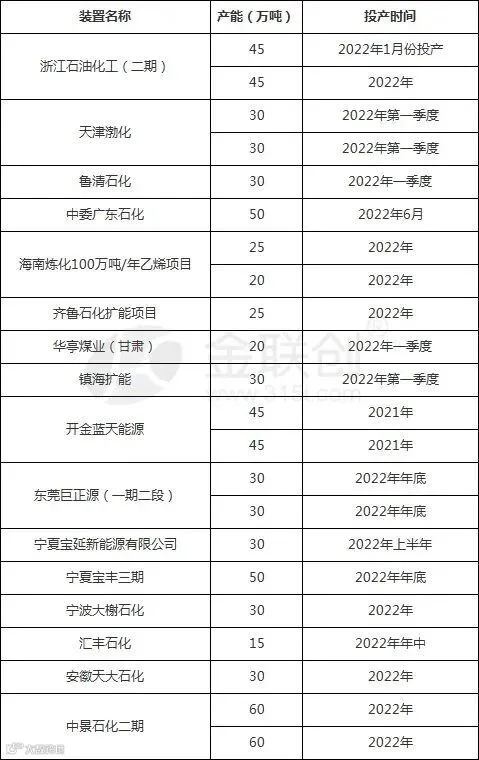

表1 2022年国内聚丙烯生产企业投产计划

数据来源:金联创整理

由金联创统计数据来看,预计2022年国内聚丙烯装置扩能在775万吨,浙江石化三线已经投产出料。

其中,华南地区新增聚丙烯装置产能在275万吨,占总新增产能的35%,新增企业为中委广东石化产能50万吨/年,海南炼化100万吨/年乙烯项目一线25万吨/年、二线20万吨/年,东莞巨正源(一期二段)一线30万吨/年、二线30万吨/年,中景石化二期一线60万吨/年、二线60万吨/年。华南地区是消费量大区,但随着着迅速及大体量的扩能,也将面临供应充足风险。

近年来,聚丙烯行业产能不断扩充,2022年扩能较为集中,由此可见,国内聚丙烯行业供应端继续承压,国内生产企业需要积极应对,未来聚丙烯行业市场多元化竞争扩大化,我国炼化行业根据市场新兴化而不断变化发展。

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*