能化早评 | 2022年3月9日

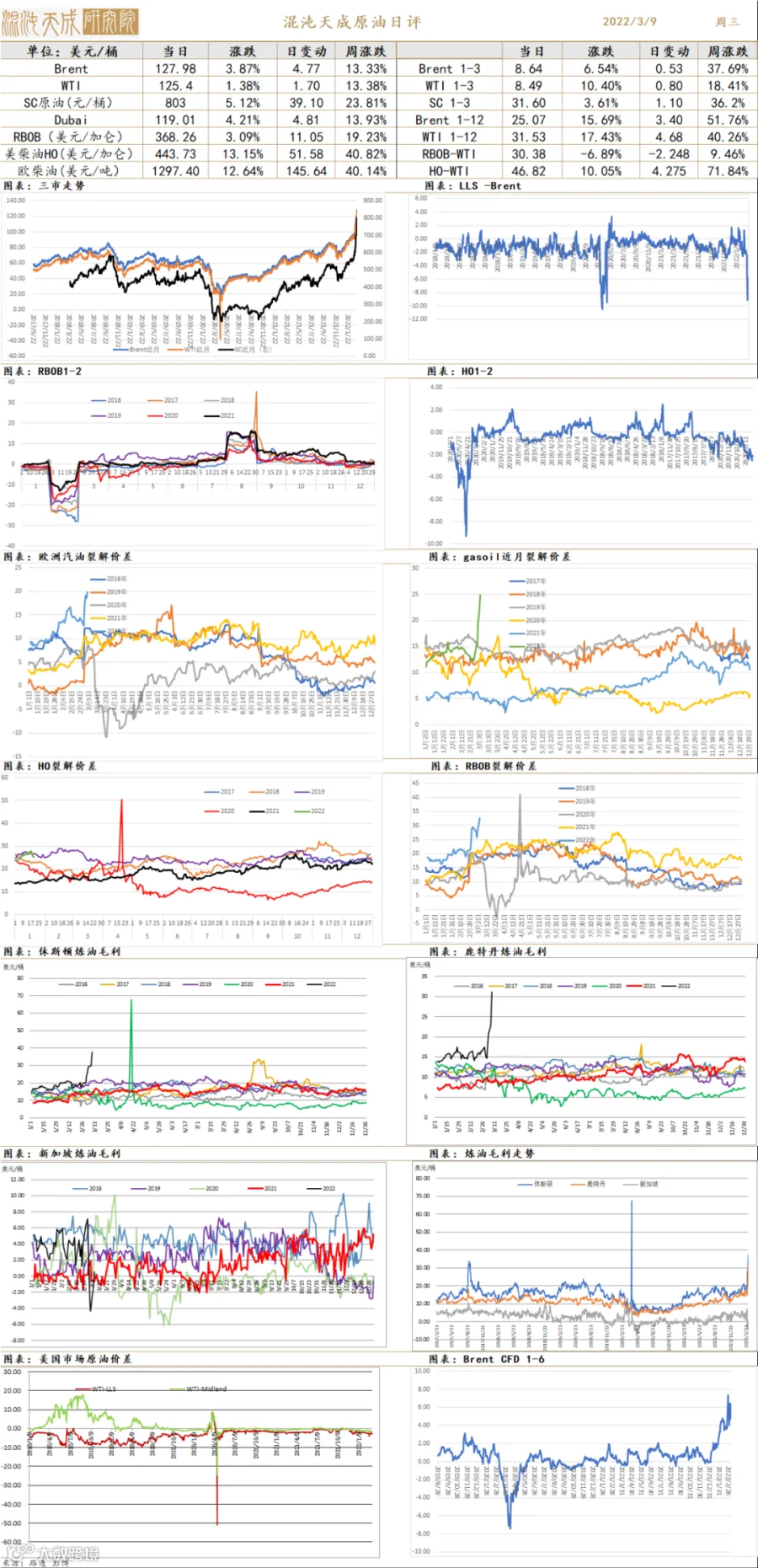

原油

美国禁止进口俄罗斯油气,原油继续上行,Brent结算价127.98,涨3.87%。

供应端:OPEC+继续维持40万桶/日的增产节奏,但OPEC始终未完成配额产量,利比亚因内部危机产量再次下降到100万桶/日以下。目前只有沙特和阿联酋有马上增产的能力,市场预估其剩余产能只剩下约300万桶/日。其余供应端,EIA上调了美国2022年产量预测至12百万桶/日,美国贝克休斯钻机数拐头向下至519台,页岩油增产仍然有限,伊核谈判接近尾声,伊朗130万桶/日剩余产能能否释放或成为今年供应端主要变量。

新闻:

1、俄乌战争爆发,欧美加强制裁,俄罗斯原油出口受到影响。

2、伊核谈判仍在进行,并受到对俄制裁问题干扰。

3、BP、SHELL等公司退出在俄罗斯石油的投资。

4、美国和委内瑞拉接触,探讨委内瑞拉原油释放可能。

6、伊拉克暂停两座油田,影响产能48万桶/日,利比亚政治危机导致产量下降至100万桶/日以下。

7、拜登宣布美国停止进口俄罗斯油气,尽管美国本身对俄进口量很小,但欧盟英国也出台摆托对俄能源依赖时间表,加大了市场能源恐慌。

观点:全球需求从疫情中快速恢复,而供应恢复较慢且潜在增产能力不足仍然是目前市场的主线,低位库存重回去库通道加剧了原油供需现实的紧张。短期伊核谈判和俄乌危机是影响原油波动的关键因素,目前对俄制裁已经影响原油出口,原油紧张进一步加剧,原油走势将继续强势。

道达尔宣布暂不退出俄罗斯

据环球网,俄乌爆发冲突之际,美联社8日援引知情人士透露称,美国总统拜登已决定禁止俄罗斯石油进口,以此加大对俄罗斯经济的打击力度。美联社称,这一决定是在乌克兰总统泽连斯基向美国和西方官员请求切断(俄罗斯石油)进口之后做出的。

综合法媒报道,继BP、壳牌、美孚、挪威国家石油公司等能源巨头相继宣布撤出俄罗斯后,法国道达尔能源仍决定保留其在俄资产,仅表示不再投资新项目。

业内人士分析称,道达尔能源在俄业务具有长期战略意义。随着生态转型,主要石油公司均需依靠液化天然气替代煤和石油,而道达尔在俄项目集中在液化天然气领域。

上周,马克龙总统召集法俄论坛成员开会,道达尔董事长出席。与会者透露,马克龙并未敦促道达尔或任何法国企业离开俄罗斯。与此相对的是,英国政府对壳牌和BP撤离俄罗斯的决定表示欢迎。

德国坚持继续使用俄罗斯能源

欧盟委员会希望在8日提出与俄罗斯快速脱钩的计划,美国也正在考虑实施石油禁运,而德国则想要继续从俄罗斯进口能源。德国总理朔尔茨当地时间7日明确表态称,短期内完全杜绝从俄罗斯进口能源是不可能的。

朔尔茨解释说:“目前没有其他方法可以确保欧洲的供热、交通、电力供应和工业能源供应。来自俄罗斯的能源对于公民的日常生活来说至关重要。这也是为什么欧洲有意将能源供应排除在制裁之外。”数月来,德国联邦政府一直在与合作伙伴商讨俄罗斯能源的替代品,朔尔茨坦言:“这不会在一夜之间就实现。所以我们决定继续与俄罗斯在能源供应领域展开合作。”德国财政部长林德纳此前也表示,停止从俄罗斯进口能源固然是制裁的选项之一:“但目前来看,最好不要采取这一步。”

德国的化石燃料高度依赖俄罗斯。根据联邦经济部发布的数据,俄罗斯在德国化石和天然气进口中所占的份额约为55%,煤炭进口约占50%,原油进口约占35%。而在欧盟范围内,约有40%的天然气进口来自俄罗斯。(总台记者 阮佳闻)

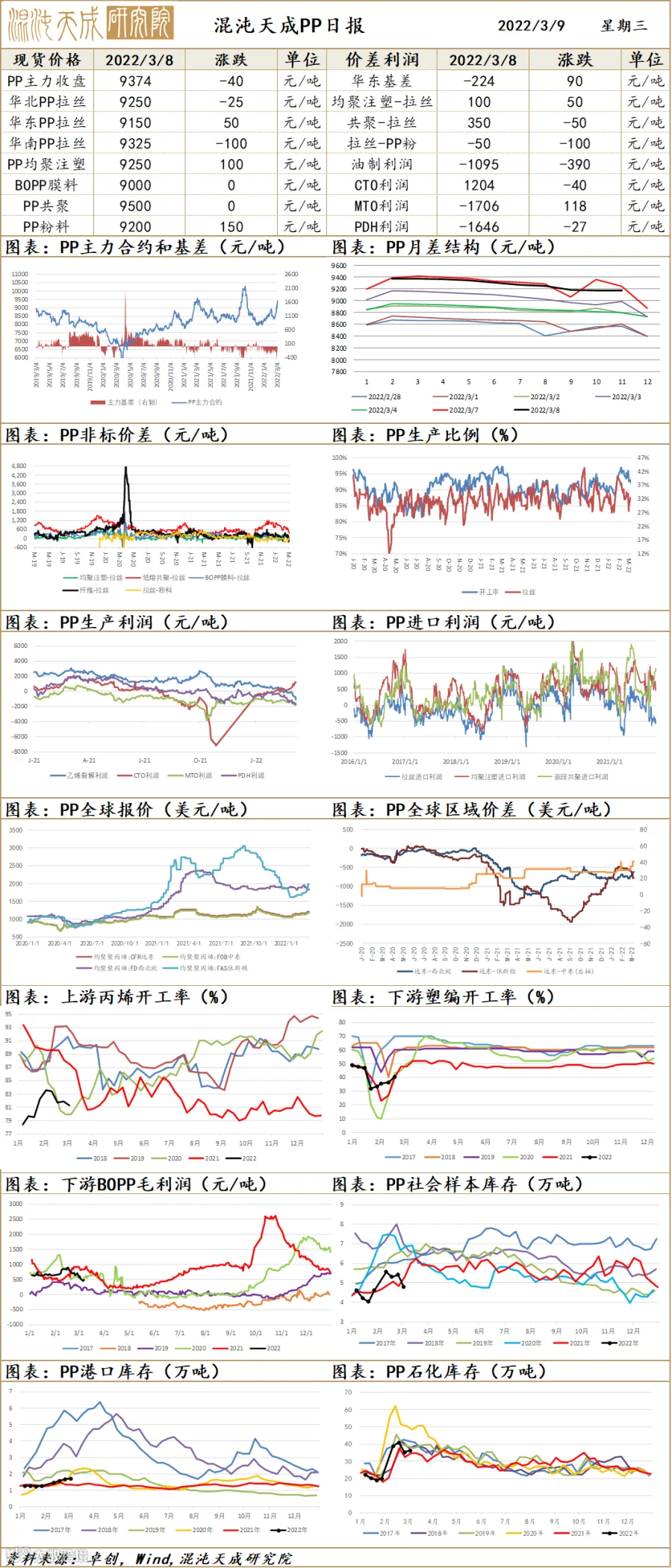

聚丙烯

PP日评:

供应端:PP开工率92%,拉丝排产32%,纤维料排产比例9.1%。MTO开工率82.1%,环比上周上升0.1%,同比往期同年下降5.3%,处于历史中等水平。周二拉丝进口报价折合人民币9546元/吨较上一交易日上涨0.8%,国内报价较上一交易日下跌0.2%,内外价差维持倒挂,幅度扩大,成交商谈。美国和欧盟考虑对俄能源进行制裁,同时俄罗斯暂停了亚马尔管道的西向输气,油气价格暴涨。

需求端:塑编开工率40.5%较上周上升4%。注塑开工率48.5%较上周上升2%。BOPP开工率62.1%较上周下滑0.0.4%。PP管材开工率40.6%较上周上升8.3%。胶带母卷开工率58.7%较上周持平。无纺布开工率50%较较上周上升9%。CPP开工率73%较上周上升12%。整体平均开工率48.1%较较上周上升4%,同比往年同期下滑7%。下游综合开工率暂未回到往年正常水平,预计下周开工率将继续回升。

库存:石化聚烯烃库存石化库存93万吨,较周一下降2万吨,同比往年同期下降4.5万吨,处于历史中等水平。

预测:生产利润亏损扩大,检修预期增强。高价抑制下游补库意愿,需求疲软。库存去库缓慢。成本端给予强支撑。预计本周价格维持震荡市。

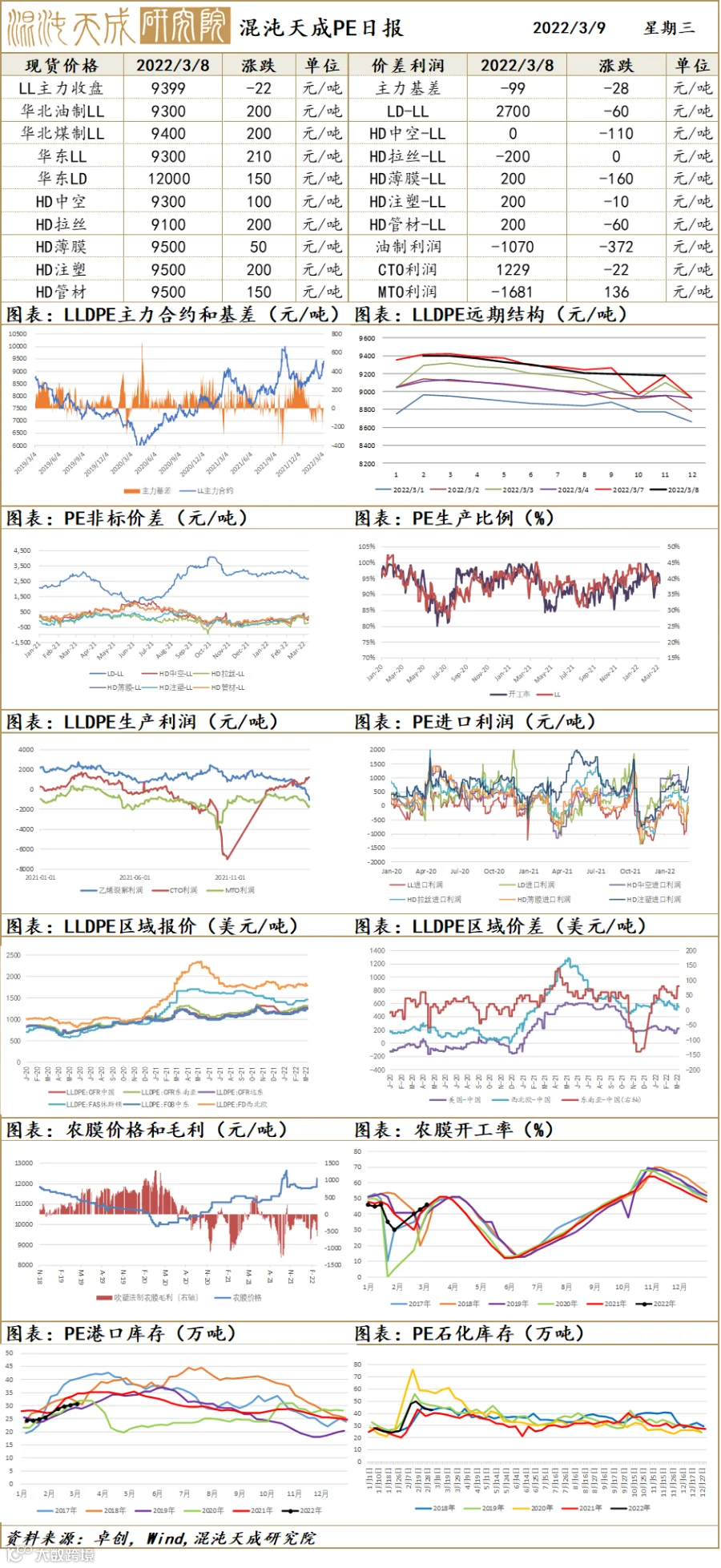

聚乙烯

LLDPE日评

供应端:PE开工率94.2%,线性排产为38.6%。MTO开工率82.1%,环比上周上升0.1%,同比往期同年下降5.3%,处于历史中等水平。周二线性进口报价折合人民币9764元/吨较上一交易日持平,国内报价较上一交易日下跌0.5%,内外价差维持倒挂,幅度扩大,工厂采购偏谨慎,成交商谈。美国和欧盟考虑对俄能源进行制裁,同时俄罗斯暂停了亚马尔管道的西向输气,油气价格暴涨。

需求端:本周PE下游开工继续上涨。农膜开工上涨3%至46%,包装开工上涨3%至61%,薄膜开工上涨3%至48%,中空开工上涨4%至49%,管材开工上涨1%在46%,目前下游各行业主流开工在46%-61%。

库存:石化聚烯烃库存93万吨,较周一下降2万吨,同比往年同期下降4.5万吨,处于历史中等水平。

预测:生产利润亏损扩大,检修预期增强。高价抑制下游补库意愿,需求疲软。库存去库缓慢。成本端给予强支撑。预计本周价格维持震荡市。

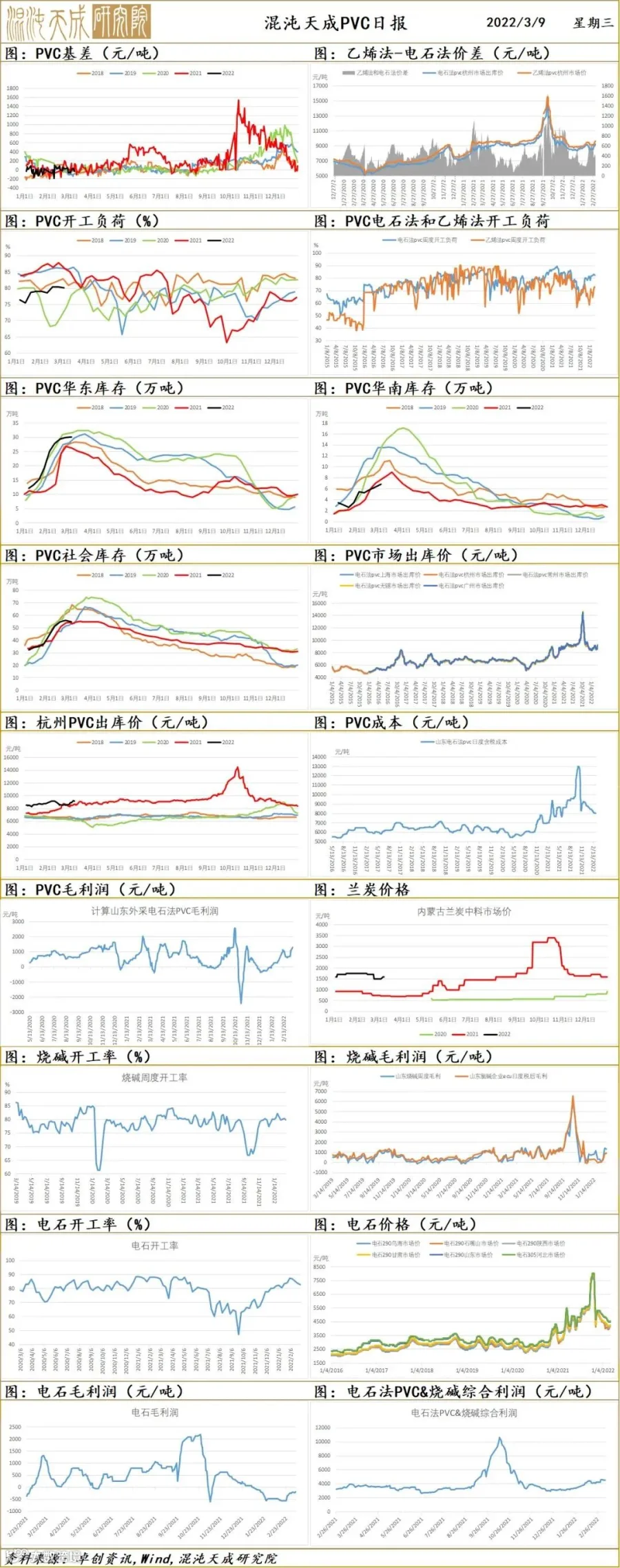

PVC

1、市场情况

周二国内PVC市场氛围尚可,期货波动剧烈,现货高价成交一般,上午供应商出货意向较高,价格有所让利,下午随着期货拉升,现货价格略显坚挺,部分略涨。参与者心态较好,谨慎乐观为主。

华东地区电石法PVC市场价格重心有所松动,PVC基本面变化不大,现货主要跟随期货走势进行调整,早盘期货偏弱震荡,但终端下游观望为主,点价积极性不高,随后期货震荡上行,贸易商多数一口价报盘,部分盘中调涨,下游逢低补货,今日整体交投较前期略转弱,今日华东5型现汇库提主流成交区间参考在9110-9200元/吨。

2、市场日评

本周厂家开工负荷小幅下降,市场基本面变化不大,国内终端需求仍在恢复中,整体仍偏弱。原油价格不断上涨,海外价格有上涨预期,利好国内出口。政策逆周期调节逐步发力,基建预期坚强,房地产政策有所放松,政策保交房,竣工仍可期。郑州房地产政策放松,地产修复预期继续加强,海外俄乌战争持续,原油强势带动能化持续上涨,国内PVC出口继续改善,而国内需求仍在恢复中,PVC整体偏强,但不建议追高。

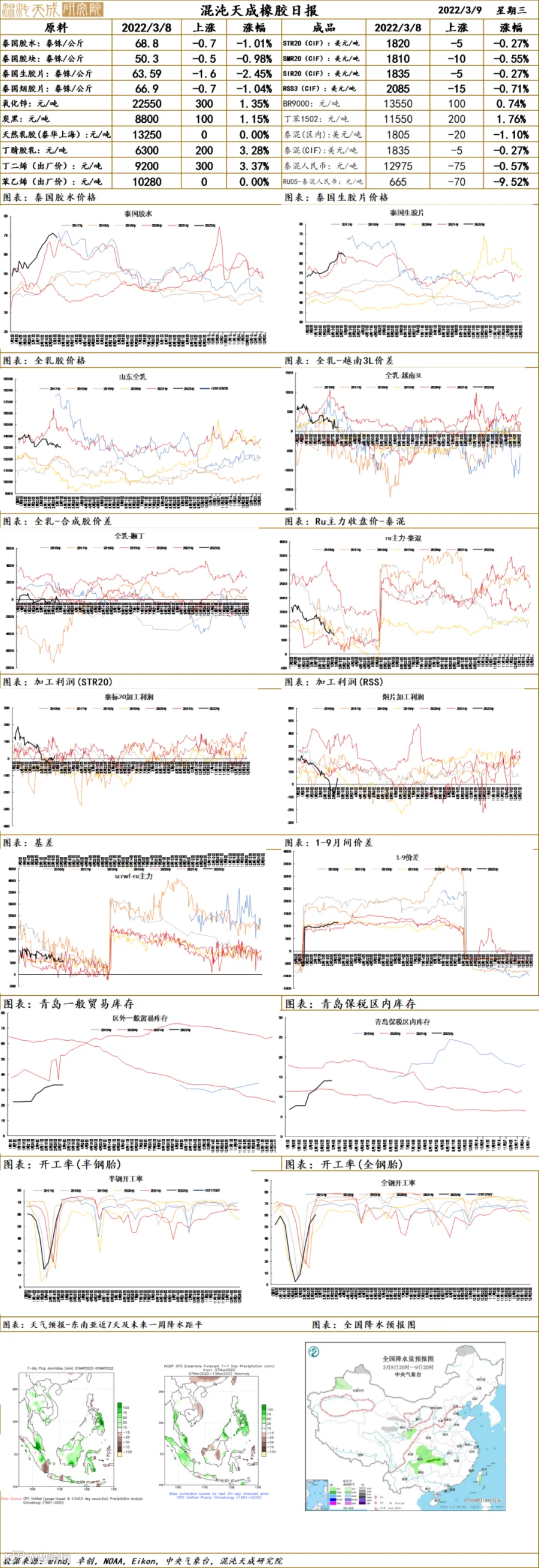

橡胶

橡胶日评:

供应:全球已经进入低产期。近期东南亚等地降雨较多,不过由于很多地区是停割期,对割胶影响较小。云南病虫害影响范围和程度较低,不影响到期开割;海南局部落叶,对开割没有根本性影响。总体而言,目前在供应上没有太多故事可言。

需求:轮胎开工继续提高。全钢内销出货一般,出口表现尚可。半钢替换和出口好过全钢。部分企业调涨。

库存:区内库存14.07万吨,上涨400吨,涨幅0.31%;一般贸易库存33.29万吨,上涨300吨,涨幅0.08%。

预期:原油大涨背景下,丁二烯已经持续上涨,目前与低点相比已经超过一倍。合成胶在原料上涨下,目前利润已经逼近0值,故表现为合成胶持续上涨。在合成胶带动下,预计天然胶会后发跟上。天然胶的价格调涨仅是时间问题,目前宜看多不看空。

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*