行业主要上市企业:目前国内食品包装行业的上市公司主要有奥瑞金(002701)、恩捷股份(002812)、海顺新材(300501)、长荣股份(300195)、昇兴股份(002752)、王子新材(002735)、山东药玻(600529)等。

行业概况

1、定义

食品包装是食品商品的组成部分,食品工业过程中的主要工程之一。它保护食品,防止食品在离开工厂到消费者手中的流通过程中受到生物的、化学的、物理的外来因素的损害,它也有保持食品本身稳定质量的功能,它方便食品的食用,又是首先表现食品外观,吸引消费的形象,具有物质成本以外的价值。因此,食品包装制程也是食品制造系统工程的不可分的部分。

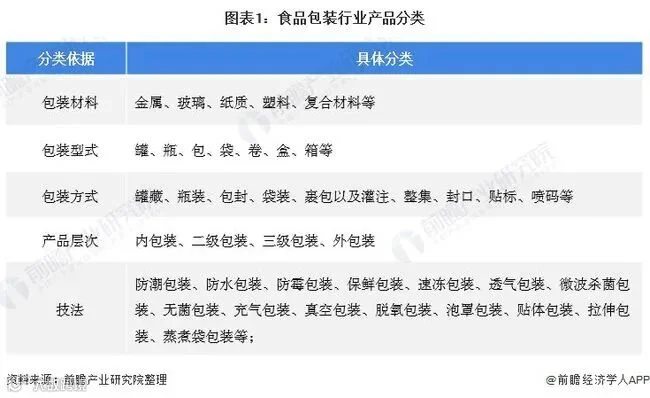

食品包装可按包装材料分为金属、玻璃、纸质、塑料、复合材料等,按包装型式分为罐、瓶、包、袋、卷、盒、箱等;按包装方式分为罐藏、瓶装、包封、袋装、裹包以及灌注、整集、封口、贴标、喷码等;

可按产品层次分为内包装、二级包装、三级包装、外包装等。

按技法分为:防潮包装、防水包装、防霉包装、保鲜包装、速冻包装、透气包装、微波杀菌包装、无菌包装、充气包装、真空包装、脱氧包装、泡罩包装、贴体包装、拉伸包装、蒸煮袋包装等。

上述各种包装皆是由不同复合材料制成的,其包装特性是对应不同食品的要求,能有效地保护食品品质。

2、产业链剖析:下游应用场景广泛

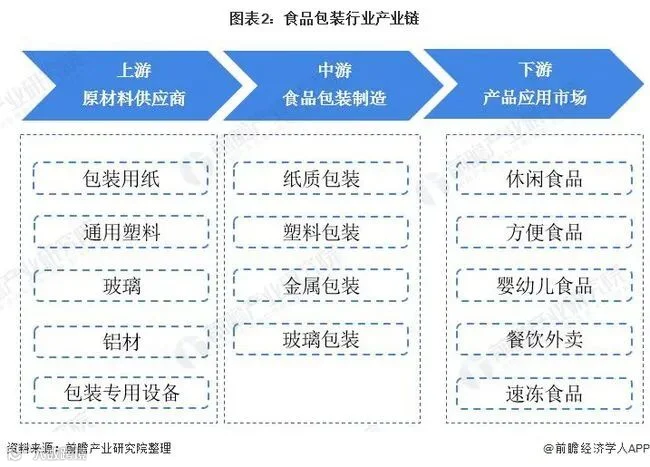

食品包装产业链的上游是原材料和设备供应商,包括包装纸、通用塑料、玻璃、铝材和包装机械等;

中游是食品包装制造业,包括纸包装、塑料包装、金属包装、玻璃包装;

下游是食品包装产品的应用市场,主要包括休闲食品、方便食品、婴幼儿食品、餐饮外卖等。中国食品包装行业的产业链如下:

在食品包装行业上游原材料和包装设备行业,通用塑料行业的代表企业有金发科技、沃特新材料、国恩科技等;包装纸行业代表企业有玖龙纸业、理文造纸、太阳纸业和山鹰纸业等;包装玻璃行业的代表企业有华兴玻璃、长裕玻璃、才府玻璃等。

中游塑料食品包装行业的代表企业有宏裕包材、双汇包装、通产丽星、巨化股份、中粮包装等;纸质食品包装行业的代表企业有仙鹤股份、天元实业等;金属食品 包装行业的代表企业有中粮包装、宝钢包装、嘉美包装。

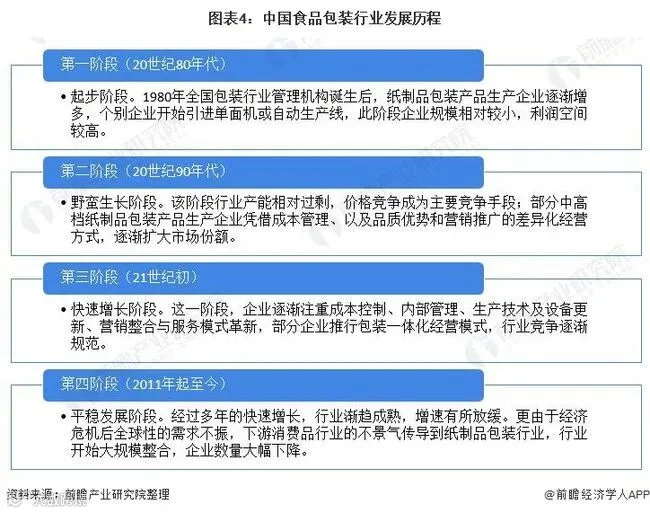

行业发展历程:行业进入平稳发展阶段

食品包装行业是包装行业的细分市场之一。我国食品包装行业的发展进程与包装行业的发展进程基本同步。结合中国食品包装行业和包装行业发展历程的分析如下:

上游供给情况

1、“限塑令”背景下供给量下降

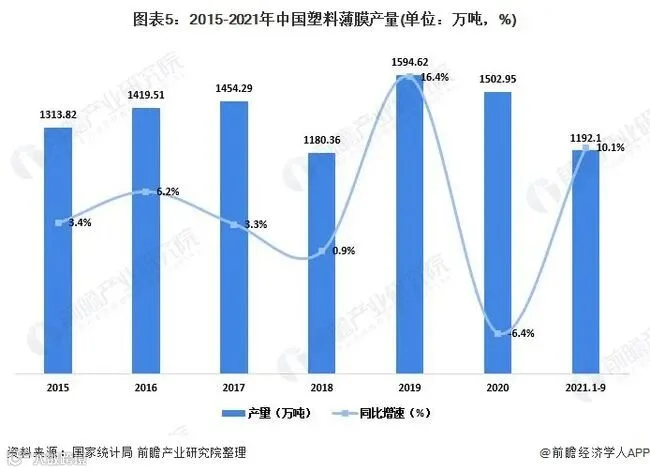

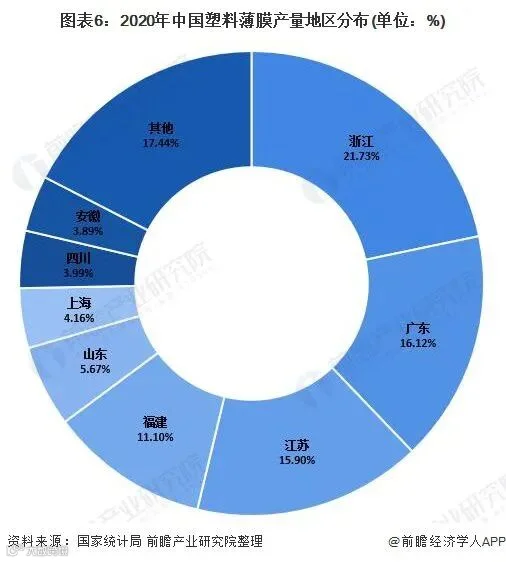

塑料薄膜是指由聚氯乙烯、聚乙烯、聚丙烯、聚苯乙烯以及其他高分子树脂制成的薄膜。随着石油化工行业的发展,塑料薄膜的品种越来越多,其生产规模也在不断扩大。然而,2020年,在新“禁塑令”的背景下,我国塑料薄膜产量有所下降。 2020年全国塑料薄膜产量1502.95万吨,同比下降6.4%。 2021年1-9月,我国塑料薄膜累计产量1192.1万吨,同比增长10.1%

2020年浙江省塑料薄膜产量最大,达到326.6万吨,占全国产量的21.73%;广东省以242.3万吨位居第二,占比16.12%。

2、我国已是世界最大的合成树脂生产国

进入21世纪以来,我国合成树脂工业取得了举世瞩目的成就,实现了历史性跨越。尤其是近年来,国内乙烯装置陆续投产,聚烯烃装置不断增加。国内合成树脂生产已达到相当规模。目前,我国是世界上最大的合成树脂生产国和消费国。 2020年我国合成树脂产量10355.3万吨,同比增长6.28%。

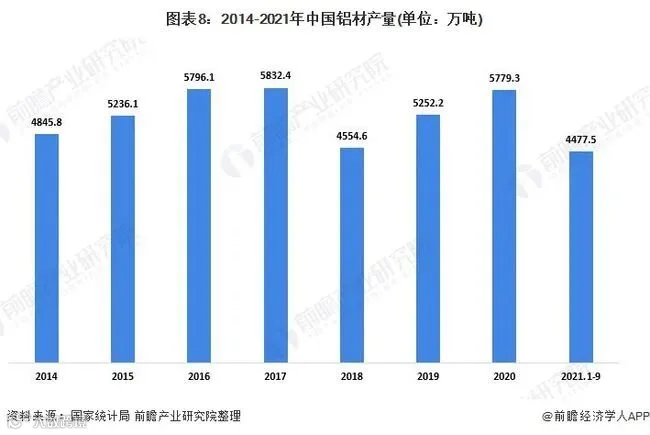

3、铝材供给量不断增长

铝是金属包装的重要原材料之一,金属包装用铝的需求量不断上升。 2018-2020年,中国铝产量持续增长。 2020年,我国铝产量为5779.3万吨,与2019年的5252.2万吨相比,同比增长10.04%。2021年1-9月,我国铝累计产量为4477.5万吨。

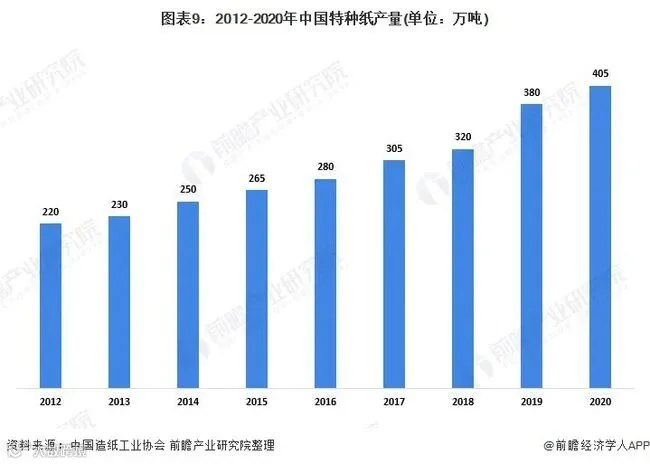

4、特种纸供应量稳定提升

目前,食品包装行业使用的纸制品主要是特种纸。我国造纸工业经过近30年的快速发展,纸和纸板的产量已达到世界第一。据中国造纸工业协会统计,2020年我国特种纸产量405万吨,同比增长6.58%。虽然我国特种纸产量占我国造纸总产量的比重不高,但效益一直很好。

5、包装专用设备产量增长25%

包装机械是指能够完成产品和商品的全部或部分包装过程的机械,主要完成灌装、裹包、封口等工序,以及相关的前后工序,如清洗、堆码、包装、拆卸等; 此外,它还可以完成测量或在包装上盖印等工序。

2019年以来,在下游食品、医药、日化等行业新增长点的带动下,我国专用包装设备产量逐年增长。 2020年,我国包装专用设备产量达到26.34万台,同比增长25.2%。

下游发展情况

1、休闲食品市场持续增长

在我国居民可支配收入增长、城镇化进程加快、消费场景日益丰富、创新产品不断涌现、零售渠道不断完善等因素推动下,中国休闲食品市场持续增长。目前,中国是世界上最大的休闲食品市场之一。 2020年中国休闲食品行业市场规模为7749亿元,2015-2020年复合增长率为6.6%。

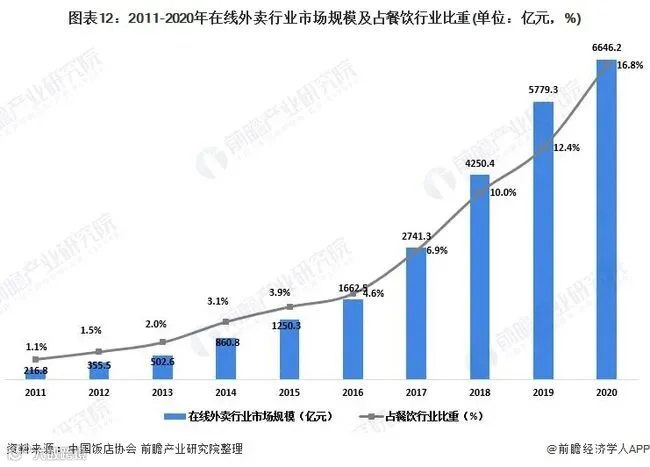

2、外卖在餐饮业比重逐渐提升

从外卖行业发展之初,在线外卖行业就呈现出快速增长的趋势。 2011年至2019年,在线外卖行业市场规模由216.8亿元增长至5779.3亿元,八年复合增长率为50.74%,占整个餐饮行业的比重。行业份额从1.1%上升到12.4%。

2020年,疫情导致线下餐饮门店被迫关门,线上外卖行业进一步快速发展。市场规模增长到6646.2亿元,同比增长达15%,占整体餐饮行业比重提升至16.8%。

行业发展现状

1、包装规模以上企业数量超8000家

2015年至2020年,我国包装行业规模以上企业(年主营业务收入2000万元及以上的全部工业企业)呈稳步上升趋势。这反映了行业进入者数量的增加,市场竞争和利润的增加。据中国包装联合会统计,2020年我国包装行业规模以上企业8183家,企业数量比2019年增加267家,食品包装企业占总数的60%左右 包装行业的企业。 2020年,我国食品包装行业规模以上企业约4910家。

2、食品包装是包装工业的大户

食品包装是包装行业的大户,约占整个包装行业市场份额的60%。 2020年,包装行业企业销售额10064.58亿元,食品包装行业销售额6039亿元左右。

行业竞争格局

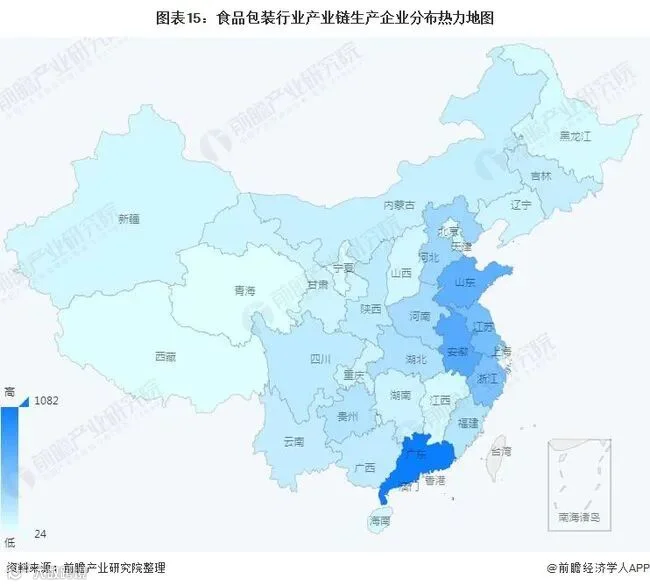

1、区域竞争格局:广东省食品包装企业数量最多

从我国食品包装行业产业链企业的区域分布来看,食品包装行业的产业链企业分布在全国大部分省份。其中,广东省的食品包装企业数量最多,而山东、安徽等省的企业数量也相对集中。

2、企业竞争格局:极具规模龙头企业尚未出现

我国大部分食品包装生产企业规模较小,还没有产生非常大的龙头企业。据前瞻性统计,涉足食品包装业务的代表企业有合兴包装、宝钢包装、华泰股份、嘉美包装等企业。 2020年食品包装领域营业收入如下:

行业发展前景及趋势预测

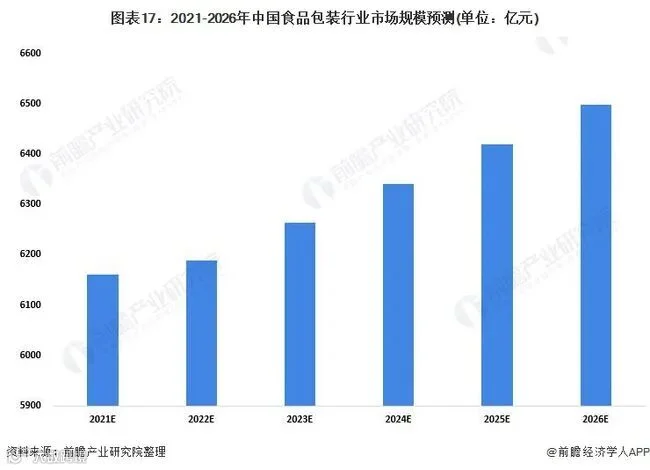

1、2026年市场规模有望达到6500亿元左右

食品包装是包装行业的大户,约占整个包装行业市场份额的60%。 2014-2019年,社会食品消费年均增长率为6.97%。 2020年,疫情影响下降到4.43%。 2021年前三季度,随着疫情好转,社会主要食品消费年均增速快速回升至14.57%。

结合近年来行业市场规模增速和社会食品消费增速,预计2021年食品包装年增速回升,预计在2%左右。,随着疫情常态化和基本消费恢复常态,2022-2026年行业将以1.23%的速度增长。基于这个测算,随着新型环保食品包装材料的技术发展,将极大地推动食品包装行业的发展。预计到2026年市场规模有望达到6500亿元左右。

2、食品包装三大方向值得关注

未来,我国食品包装行业将向多元化、自动化、智能化方向发展。

食品包装行业发展趋势

包装材料多元化

●近年来,为了提高食品安全,减少环境污染,利用天然高分子材料作为原

材料制备环境友好型、可生物降解的新型包装材料越来越受到人们的重视。

用于食品包装的专用设备也在向动态精度好、自动化程度高等方向发展,

以适应不断提升的生产需求。预计将来,可循环再利用的环保型包装材料

将成为包装行业发展的主要趋势,绿色包装材料和纳米包装材料将获得大

力开发和发展。

包装技术趋向自动化

●现代人追求食物的丰富味道,食物生产趋向于多品种小批量生产。相应地,

具有多种切换功能的包装机,可以适应于各种包装材料及模具更换,以适

应市场的需要。为了使包装机械具有更大的灵活性,提高自动化水平,微

机技术、模块化技术和单- -的组合形式是必不可少的。

包装形式智能化

●活性包装和智能包装是两类新型的包装形式,它们可使食品包装具有传统

包装无法获得的功能特性,并满足消费者对食品质量和安全的要求,这是

未来食品包装设计的新理念,也是食品包装的发展趋势。

以上数据参考前瞻产业研究院《中国食品包装行业市场前瞻与投资战略规划分析报告》

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*