要点

SABIC、科思创PC价格接连提涨,国内PC跌势难改,周内下滑近2000元!

运输成本再涨,宁波港外贸箱装卸费上调10%,中韩航线运价再拔高。

本周塑料市场除POM外大幅下跌,EVA领跌4000元/吨,PA66跌3000,PC跌近2000。

国内PC跌跌不休,国外大厂怒提3200

12月2日,上海科思创发布涨价通知称将于12月15日起上调中国地区PC系列产品的售价具体涨幅如下:

Apec®系列上调0.50美元/千克(约3185元/吨)

Makrolon®系列上调0.40美元/千克(约2548元/吨)

Bayblend®系列上调0.50美元/千克(约3185元/吨)

Makroblend®系列上调0.50美元/千克(约3185元/吨)

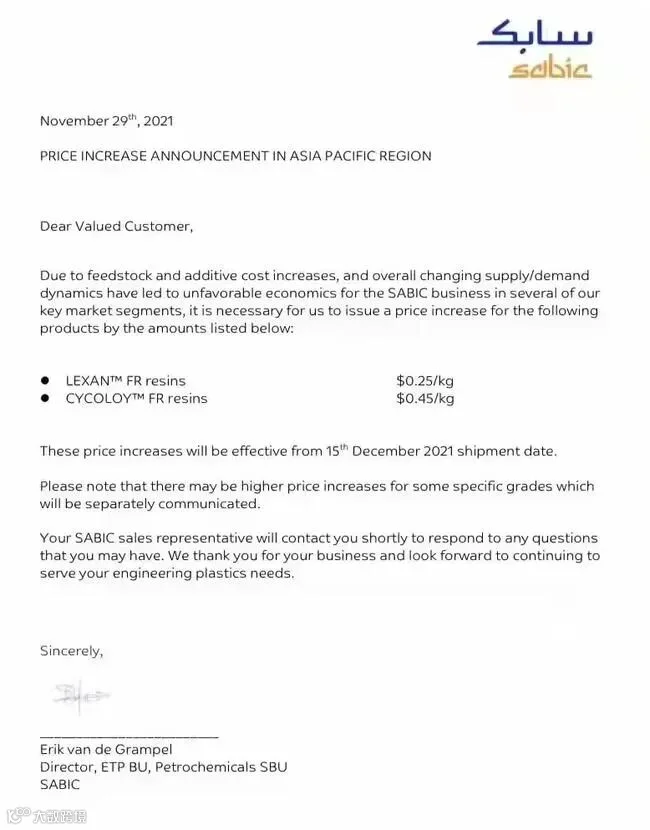

11月29日,SABIC发布涨价通知称由于原料和助剂的成本都在增加,市场需求也有所回升,公司决定将于12月15日上调亚洲地区PC阻燃级系列产品的售价,具体涨幅如下:

LEXAN™ PC阻燃级 上调0.25美元/千克(约1593元/吨)

CYCOLOY™ PC阻燃级 上调0.45美元/千克(约2867元/吨)

此外,近日这两家公司还上调了北美地区PC的售价:

SABIC:

阻燃ABS/PC合金的价格额外提高约35美分/磅(约4918元/吨)。

SABIC表示,由于供需动态变化导致“我们的阻燃剂细分市场存在严重的通胀压力,因此需要提价”

科思创:

PC涨价10美分(约1405元/吨);

PC/ABS合金涨价15美分(约2108元/吨);

阻燃PC/ABS合金和PC/PET合金增加20美分(约2810元/吨)。

科思创公司官员说,提高价格是因为PC需求“仍然非常强劲,国际和国内运输的压越大,而且许多原材料仍然受到限制”。

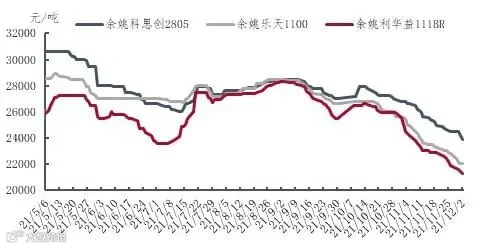

虽然国外PC大厂接连上调价格,但国内PC跌势已成定局,随着双酚A的不断走跌,对PC的成本支撑减弱,国内厂商不断下调出厂价,加上本周二浙江工厂起拍价格较上周再次下调500元/吨,经过3轮竞拍收官较上周下跌1300元/吨,加重PC市场看空情绪,部分PC牌号周内下跌近2000元!

2021年国内PC市场价格走势图

回顾PC本轮跌势,自10月中旬国家重拳出击严控煤炭价格后,PC价格一路下行,11月市场价格加速下滑,月内跌幅达4000元/吨上下。在原料低位偏弱、进口料集中到货、开工持续恢复以及新建装置试料投产压力下,PC跌幅持续扩大。

尽管目前PC价格已经跌至年内较低水平,下游行业成本压力明显释放,但年尾阶段,业者心态多较谨慎,或难有批量交投操作。此外,新装置投料试产,也给市场运行带来一定变数。综合预计,接下来国内PC市场或将进一步下滑,但空间或将收窄,关注PC与双酚A价差收窄后,工厂的进一步开工动态。

港口装卸费上涨10%,中日韩航线运价也要涨

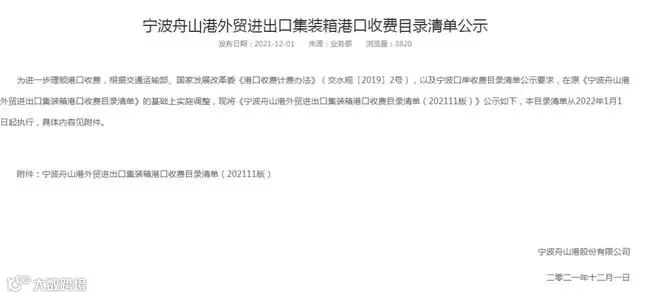

12月1日,宁波舟山港股份有限公司在其官网发布公示,为进一步理顺港口收费,根据交通运输部、国家发展改革委《港口收费计费办法》(交水规〔2019〕2号),以及宁波口岸收费目录清单公示要求,在原《宁波舟山港外贸进出口集装箱港口收费目录清单》的基础上实施调整,该目录清单从2022年1月1日起执行。

据了解,该公司2020年6月发布的港口收费目录清单中,码头装卸费标准为490元/20英尺重箱、751元/40英尺重箱,新标准为539元/20英尺重箱、826元/40英尺重箱。

装卸价格调整如下

调整前▲

调整后▲

也就是说,此次港口对船方20英尺、40英尺的空重箱装卸船费与调整前标准相比,新标准皆实现了10%左右的涨幅。

除宁波港外,其他港口在外贸箱装卸费上也有希望上涨。11月18日,国务院批复同意在中国(上海)自由贸易试验区临港新片区暂时调整实施有关行政法规规定,大连、天津、青岛港与上海洋山港区之间的外贸箱的沿海捎带业务,向外国、香港、澳门特别行政区的国际班轮公司开放。

复盘历史,航运景气度会向港口传导,有研究认为宁波舟山港装卸费调整只是开端。海外码头已经实现了单箱收入的提升,马士基旗下APM Terminal,单TEU码头业务收入上涨10.7%,2017-2020年分别为18%,21%,28%,32%。国内部分港口受2017年反垄断审查影响,尚未正式上调目录价格,所以此次宁波舟山港调价是航运景气度向国内港口传导的开端。

不过,本次宁波舟山港目录价格调整仅限外贸箱,但随着宁波港装卸费的上调,后续或将有更多港口在外贸箱装卸费上跟随上调。

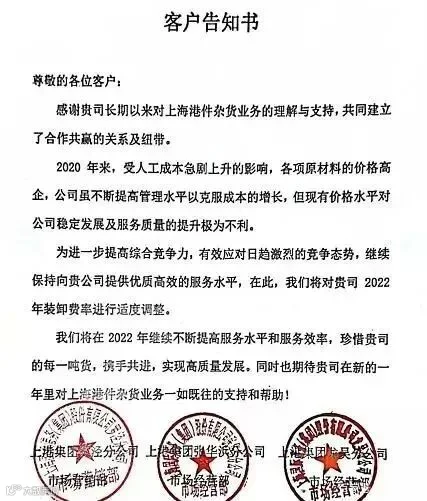

目前,行业圈内流传上港集团将对2022年装卸费进行适度调整。但该消息还未得到官方证实,一切以官方正式通知为准。

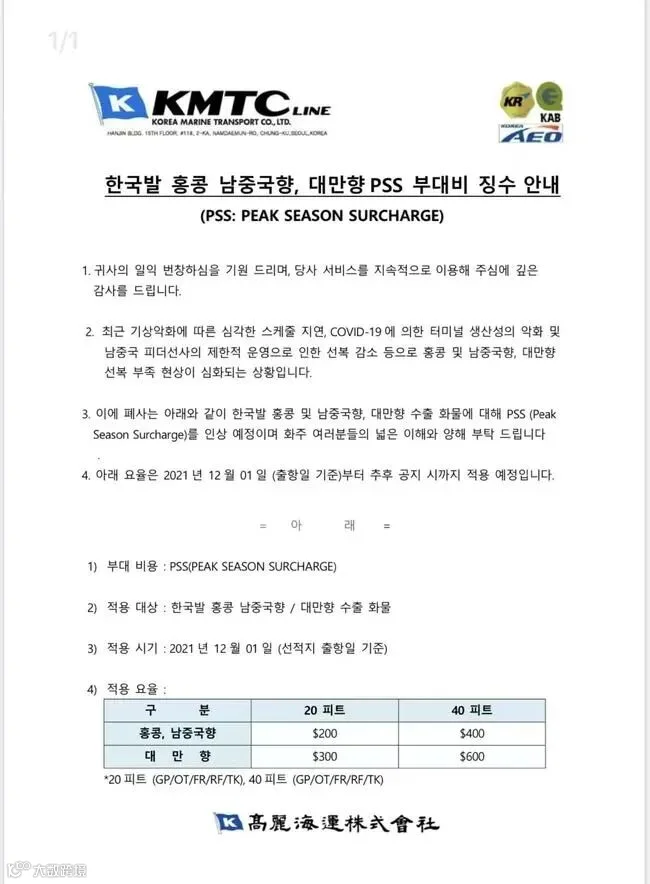

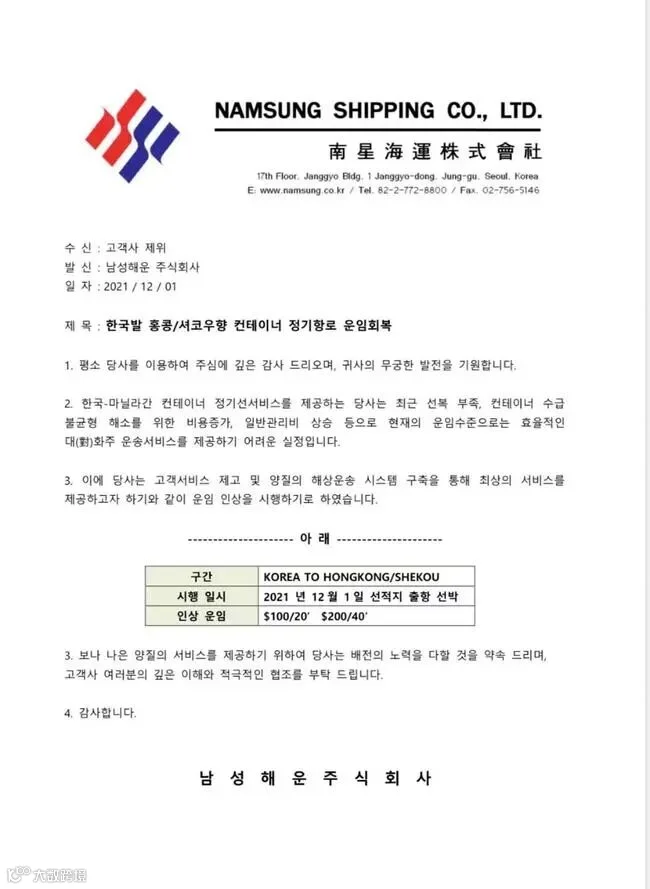

而在宁波港宣布上调装卸费当天,韩国两家船公司巨头韩国高丽海运株式会社(KMTC线)和南星海运株式会社(Namsung)也相继于12月1日发布了涨价通知。这是两家业务集中于中国-日本-韩国航线的船公司。

下面我们一起来看看12种塑料原料市场的行情走势分析。

通用

塑料

No.1 PP:偏弱运行

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

期货低位运行,受原油突然下跌影响,本周PP期货表现弱势,下跌后一直处于低位震荡,市场表现偏弱,打击现货市场氛围,目前市场供需基本面稳定,受整体市场氛围影响,业者多持谨慎观望心态,场内交投一般。

●后市预测 ●

预计,后市国内聚丙烯市场偏弱整理为主,以华东为例,预计拉丝主流价格在8000-8300元/吨。

No.2 PE:震荡下行

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

上游原油连续下跌,一定程度上加重聚乙烯市场玩家的看空情绪。本周线性期货走势多显疲软,加之石化生产企业纷纷下调出厂价,场内交投气氛欠佳,持货商随行跟跌报盘,终端工厂多谨慎观望,周内受相关消息面影响,部分时段现货报盘小幅走高,然实际成交乏力,价格随之回落。

●后市预测 ●

预计,下周国内PE市场弱势整理为主,LLDPE主流价格预计在8600-9150元/吨。

No.3 ABS:震荡走低

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

原油宽幅下滑,能化类大宗商品持续弱势,上游利空集中,ABS市场避险情绪再次升温。周内多数时间内主动性买盘较少,除部分空头及下游小单补货外,投机需求低迷。不少商家倾向于减仓或轻仓操作,部分市场价格倒挂。多数ABS厂家随行就市操作,出货相对灵活。

●后市预测 ●

预计,下周ABS市场仍将承压走低。

No.4 PS:价格下跌

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

原料苯乙烯先跌后小幅反弹,给予PS强成本指引。PS多数牌号供应宽松,难对价格形成支撑,跟随苯乙烯反弹动能不足。周内下游买盘跟进仍多以刚需为主,少数牌号价低走货加快。

●后市预测 ●

预计,短线PS价格或窄幅调整。

No.5 PVC:重心下移

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

本周国内PVC市场基本面略有转弱,市场气氛一般。近期PVC生产企业多数开工稳定,供应量变化不大,并且周内生产企业接单一般,预售略有减少;终端下游需求一般,并且跌价状态下,询盘及采购积极性不高,整体供需略有转弱,社会库存有震荡增加预期,期货弱势走低,现货紧跟下行。

●后市预测 ●

预计,下周国内PVC市场区间偏弱震荡,华东SG-5价格或将8700-9200元/吨。

No.6 EVA:价格下跌

PP|PE|ABS|PS|PVC|EVA

●影响因素 ●

国内EVA企业出厂价下调,贸易商心态偏空,跟跌报盘。周中开始,个别商家低价抛货,市场成交重心再度拉低。终端需求疲软,且市场价格倒挂的情况下,竞拍盘本周表现不佳,仅个别成交。

●后市预测 ●

预计,短期EVA价格或弱势整理为主,VA18含量发泡料或在19800-23000元/吨。

工程

塑料

No.1 PA6:弱势延续

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

周内原料己内酰胺市场持续下行,中石化挂牌价走低,切片成本面表现低迷。聚合工厂现货供应较为充足,场内持货商供货稳定,但下游客户对后市看空情绪较重,整体拿货情绪欠佳,多谨慎观市为主,切片成交重心震荡下移。

●后市预测 ●

预计,短期PA6市场仍有下行可能。

No.2 PA66:交投一般

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

周内国内聚合工厂供应稳定,报价有所下滑,场内持货商同样降价出货,下游买气不足且对后市缺乏信心,整体市场成交重心震荡向下,进口料与国产料价差大

●后市预测 ●

预计,短期PA66市场窄幅偏弱整理。

No.3 PC:跌势加深

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

本周国内工厂价格跌势不一,跌幅300-1400元/吨。周内市场关注美金进一步商谈,主流品牌报盘陆续明显下滑,市场买盘仍谨慎观望,部分实单商谈范围难与内资货源有常规差距。市场心态明显低迷,行情日渐下滑,出货意向明显,但货源流动性迟缓。

●后市预测 ●

近期市场弱势中信心缺乏,但仍多关注产业链运行环境的进一步变化。目前心态谨慎关注厂家操盘变化的指引。

No.4 PMMA:区间下降

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

周内原料MMA市场继续下跌,成本面支撑不足,终端行业内贸与外需欠佳,持货商出货乏力之下,让利出货,加之市场有新厂牌依旧有竞争,场内成交情况跟进不足,但前期价格宽幅下跌,近期工厂调价幅度减缓,市场下跌幅度有限,后期市场仍需根据市场需求动态而定。

●后市预测 ●

预计,短线国内PMMA粒子市场弱势运行,华东市场国产粒子参考15000-16300元/吨,华东市场进口粒子价格在14500-17800元/吨,后期将进一步关注原料及成交情况。

No.5 POM:震荡整理

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

供应面,本周国内POM行业开工率小幅上升, 各厂家出厂价格暂无调整;市场方面,由于货紧支撑力度较强,市场主流报盘相对坚挺,个别报盘涨幅100-200元/吨,然受终端需求利空打 压,部分贸易商操盘尚有商谈空间,个别报盘跌幅200-300元/吨;需求面来看,限电结束后下游需求尚未完全恢复,加之订单跟进步伐缓慢,用户对高价采购心态仍较谨慎, 实盘零星成交。

●后市预测 ●

预计,近期国内POM市场窄幅震荡,关注基本面指引消息及国际疫情变化。

No.6 PET:震荡下行

PA6|PA66|PC|PMMA|POM|PET

●影响因素 ●

周内聚酯原料受原油下跌影响震荡下行,成本端支撑不足,对聚酯瓶片形成一定利空压力,尾盘聚酯瓶片工厂报盘跌幅扩大。但由于聚酯瓶片市场现货紧缺担忧持续发酵,市场价格窄幅下行。周内迎来下游软饮料工厂集中性招标,仅本周采购量近40万吨,且远期采购已至明年二季度。但现货市场受市场悲观情绪影响,现货交投清淡。整体来看,本周成交量较上周环比增加。

●后市预测 ●

考虑到原料端或延续下行趋势,对聚酯瓶片支撑不足,因此预估短期聚酯瓶片价格或偏弱运行。

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*