导语

聚丙烯虽然金融属性比较强,资金以及期货盘面的波动对聚丙烯价格的影响比较突出,但是就价格变动来说,长期的、趋势性的影响因素我们认为仍旧是供需面占据主导。那么2022的中国聚丙烯市场,供应和需求又将会发生哪些变化?又会对市场产生怎样的影响?请看下文分析。

装置投产比较集中,阶段性供需或出现宽松的情况

2022年国内聚丙烯装置投产一览表

2022年预计国内聚丙烯意向新增产能约683万吨(不含粉料),2021年聚丙烯有315万吨产能投放市场,聚丙烯扩能的脚步并未停止,供应压力更多来自国内产能。

从区域结构来看,全国范围内的产能扩张,包括华东、华南、华北,以及西北、西南等地区,都有一定程度的产能扩张。其中,其中华南地区新投压力最大,占总产量的比重占产能的43%;二是西北地区,占新增产能的16%,但包括粉体产能;第三是华东地区,占比15%,华北地区占比6%。就目前聚丙烯市场的供需结构来看,西北地区聚丙烯产品流出的比例将继续增加。聚丙烯市场的竞争应该会加剧。

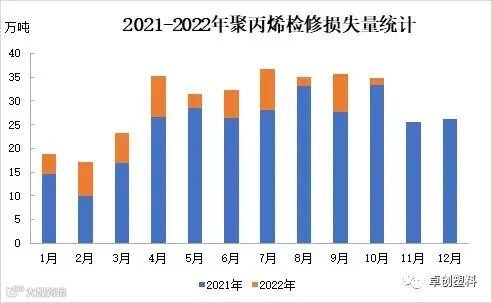

装置检修明显少于2021年,集中在3-7月份

2021年聚丙烯大修损失将超过296万吨。从上图可以看出,2021年是检修大年。从2022年来看,全年计划检修并不多,基本不会有大修。 75 天小修比较多。从维修损失量也可以看出,2022年计划大修的机组数量将有所下降。在供应方面,这是供应的增加。

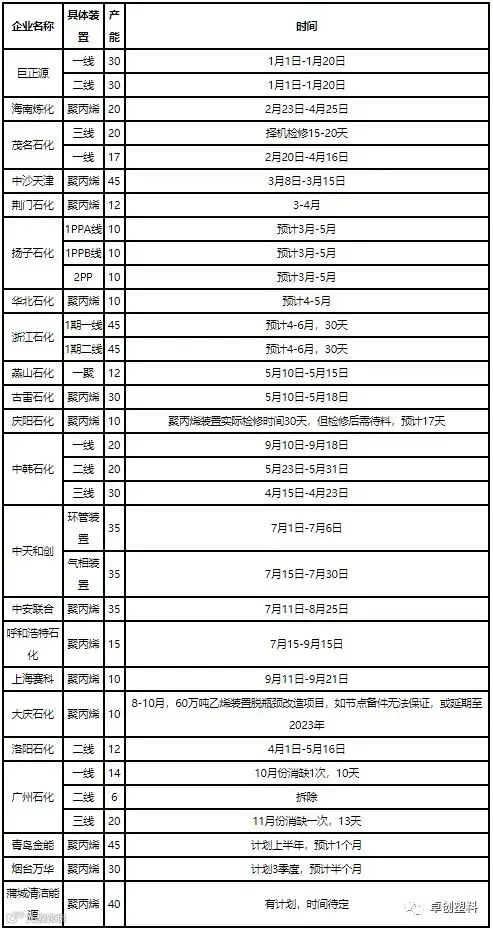

表2 2022年国内计划内检修装置

单位:万吨

备注:上表主要是涉及目前已经公布计划内检修超过5天的企业,部分低于5天或不在计划内容企业暂不涉及。

从目前公测的维修情况来看,2022年是检修的小年。据统计,目前国内聚丙烯装置计划检修天数在30天以上,主要有海南炼化、荆门石化、庆阳石化、呼石化、青岛金能、茂名石化等。其他的多为小修或中修,大多在5-20天内。考虑到新投产机组的地域配置, 2022年国内供应面预期压力增加。

传统领域与新消费领域齐飞,聚丙烯需求仍有期待

2021年至今,受全球公共卫生事件影响,区域内外交通受阻,海外订单回流受到影响,PP需求格局发生变化。近年来,塑编、BOPP等传统消费领域增速放缓。但因其体量较大,未来仍将是聚丙烯消费的主要领域。塑料编织的年消耗量预计在1100万吨左右。 . 随着中国国内聚丙烯产能的不断扩大,加上中国国内的疫情控制相对到位,那么部分国外订单将回流中国,可能会导致需求阶段性增加的局面。此外,2021年国内聚丙烯产品出口的增加也将为未来聚丙烯走出国门铺路,这或将加强对我国部分聚丙烯颗粒及产品的依赖,从而提高我国塑料的出口水平。而且,聚丙烯需求领域与人们的生活息息相关,其庞大的消费基础将带动整体需求继续小幅增长。但考虑到中国产品厂商加工环境的变化,升级需求值得期待。预计2022年我国聚丙烯刚性需求仍将得到支撑,但涨幅有限。

当然,随着碳峰的实施和可降解塑料的逐步发展和普及,一些特定领域的聚丙烯产品的消费量应该会受到一定的影响。 2022年及以后,供应增速高于需求增速的情况应该会更加普遍,聚丙烯的供需会逐渐松动,不会有太大的变化。

综上所述,2022年中国聚丙烯市场供应压力进一步增大,纯国产化进程也在不断加快,需求也有一定量的增长,但总体慢于供应。建议对新投装置产量释放节点及需求补仓变化或给予市场部分机会。

文|李雪

来源|卓创资讯

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*