导语

宁波镇海“解封”,塑化企业复工复产,浙铁大风、镇海炼化等运输恢复!

苯乙烯期货大跌,PS利润好转,2022年将有近200万吨PS和超600万吨苯乙烯新增产能落地!

昨日,华南PA66大跌超2000元,苯乙烯期现双跌,带动ABS、PS现货市场走跌,ABS日内下跌300元/吨。

解封!镇海各大塑化企业复工复产

12月19日,宁波市举行新冠肺炎疫情防控工作新闻发布会,会上宣布自19日15时起,全市应急响应等级从Ⅰ级调整为Ⅱ级应急响应,解除镇海区除蛟川街道封控区和管控区以外的临时封闭管理。

据发布会介绍,宁波市镇海区内城市客、货运正常通行,公交班线15时起逐步恢复运行,轨道交通20日起恢复运营,不再执行每户两天一人外出采购生活物资的规定。各类商贸服务业、企业有序复工复产,中小学恢复教学。

据《今日镇海》报道,镇海区对面临产业链断供、紧急涉外订单巨额赔偿、降负荷运行的石化企业等三类企业开通绿色通道,实行临时通行证管理制度进出镇海区。截至19日15时,全区共有51家企业复产、6910名员工复工。

位于宁波镇海区的浙铁大风石化、镇海炼化、LG甬兴化工等企业的石化产品也将逐步恢复运输!

不过从全球来看,疫情仍不乐观!据世界卫生组织18日通报,全球89个国家和地区已经报告新冠变异毒株奥密克戎感染病例;在出现社区传播病例的地区,病毒扩散速度达到“一天半至三天内病例数增加一倍”。

期货大跌,苯乙烯和PS迎产能大扩张时代

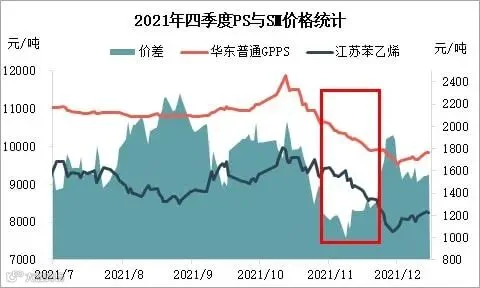

20日,苯乙烯期货延续上一周的低迷氛围,呈现出了进一步走弱的态势,盘中主力合约最低跌至7808元/吨,幅度一度迫近4%!现货市场跟跌,华东市场日内最高跌超300元/吨!

随着成本端苯乙烯率先启动下滑走势,且连续快速走低,PS潜在的下跌风险并入跌势进而释放,为PS毛利率录得8%以上奠定基础。

2021年10月中旬开始,苯乙烯价格一改之前震荡上涨的走势,开始连续走低(一是跟随外界其他产品波动;二是期货盘面资金获利离场,市场交易活跃度下降;三是纯苯供应有增多预期,价格开始回落),且向下传导,令PS价格承压。

同期,PS新投产释放(山东道尔一期10万吨装置于9月底产出产品;山东玉皇20万吨两条线分别于10月中旬及11月中旬产出产品;惠州仁信18万吨两条线分别于11月上旬及11月下旬产出产品),供应增加预期落地;此外,PS检修产能在进入11月中旬后显著减少,国产供应量增加,令PS与SM价差短期快速收窄。

尽管PS新投产加速落地,但目前PS行业供需相对平衡状态未被打破,同样为高毛利率提供支撑。国产PS总量不断走高的同时,需求端也贡献增量:

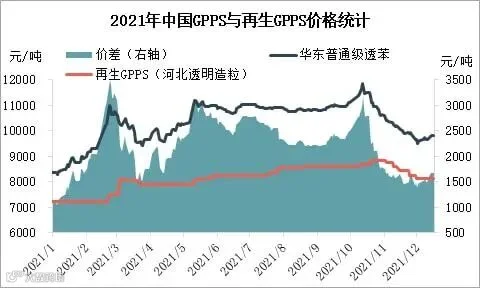

首先,对再生料的替代。10月中旬以来,GPPS价格连续下跌,价格绝对值快速下破10000元/吨,且一度靠近9000元/吨,之后围绕9500元/吨一线窄幅调整。期间,GPPS价格与再生EPS价差由之前的2500元/吨(5-10月)一度缩小至1500元/吨,之后再度小幅扩大至2000元/吨附近。GPPS与再生GPPS的价差同样在此期间呈现收窄趋势。

GPPS价格绝对值走低且与再生料价差收窄,令替代效应开始发酵,在下游挤塑板行业尤为明显。

其次,进口PS总量出现下滑,国产对进口的挤出效应开始释放。2021年以来,在国内需求增速放缓、再生对新料出现反替代以及进口套利窗口迟迟未打开等因素的影响下,今年进口量同比出现明显下滑;进入10月份,进口PS总量同比下滑幅度扩大,11-12月份进口量或难超过10月份。

最后,下游工厂适量补库。进入下半年,PS下游需求出现萎缩,且PS价格绝对值处于近两年来的高位,叠加PS新投产将快速释放的预期,多数下游工厂采取刚需少量采购的节奏,库存水平普遍偏低。随着PS价格快速连续走低,下游工厂低库存产生的需求弹性开始释放,多进行适量补库。

此外,2022年是苯乙烯和PS新投产大年,年内或有超600万吨苯乙烯新装置计划上马,接近200万吨新投产产能落地,年内可释放PS国产增量或超60万吨。需求端,家电、医疗器械、包装类、日用品等行业或不乏亮点,但在挤占进口、对再生替代等方面均会呈现边际递减的状态,总需求增量或不及总供应增量,供需关系存转弱预期,需关注PS生产企业开工负荷的变化。

●后市预测 ●

考虑到原料端缺乏利好条件,且终端需求谨慎观望,因此预估近期聚酯瓶片或稳中下行。