导语

2021年中国丙烯产能在5044万吨附近,特别是丙烷脱氢进入投产暴发期,预计未来两年PDH产能将持续高速扩张,而在“双碳”的大背景下,煤化工固有的“两高”特性制约了其发展空间,中国丙烯生产工艺结构也将发生变动。

展望2022年,丙烯行业逐渐向“过剩”发展,产能增速远超需求增速,行业负担加重,且丙烯下游配套项目多为聚丙烯,内部竞争压力不逊于丙烯行业,其获利能力变化将反向影响丙烯市场。还有一部分原有下游装置向上游产业链延伸项目,这些项目将逐步挤占原有市场份额和需求。同时随着国内商品量的不断增加,丙烯进口量或将继续收窄,出口量或继续增长。未来丙烯产业链内部竞争将更为激烈,市场竞争格局将由单产品市场竞争演变为产品和产品链一体化的市场竞争。

2021年丙烯一路震荡,全年涨幅4.46%

丙烯山东生产价 品级:一等品

2021年国内丙烯价格一路震荡,其中上半年供需双增,市场体量进一步扩大,同时丙烯产业链上下游价格重心大幅上扬,在下半年,丙烯价格甚至接近万元,创年内新高,但高光时刻不长,随后价格持续震荡下跌,涨幅基本吐回。据小八监测数据显示,年初国内丙烯主流均价7222元/吨,年末国内丙烯主流均价7544元/吨,年内涨幅4.46%,全年价格最低点在1月,价格为6981元/吨,全年价格最高点在10月份,价格为9650元/吨,涨幅最大时高达到30.5%。

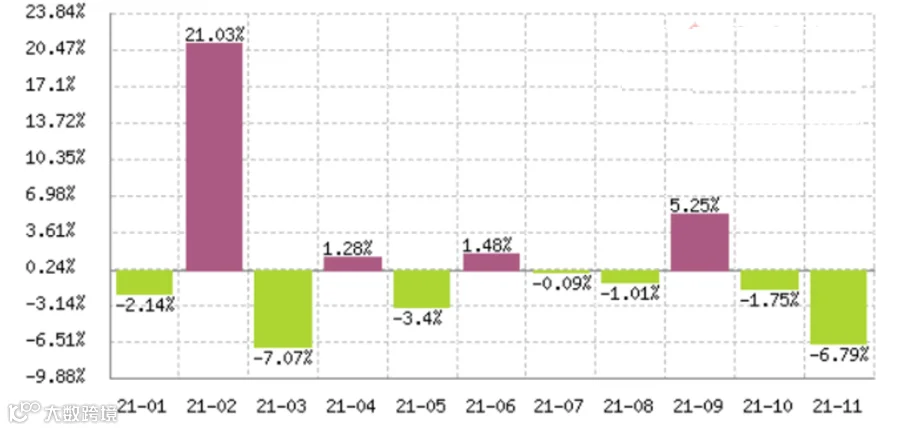

丙烯山东生产价月K柱图 品级:一等品

根据2020年12月1日-2021年11月30日丙烯月度涨跌图可以看出,2021 丙烯在周期内涨跌互现,但涨多跌少。最大跌幅在3月,整月下跌7.07%,最大涨幅在2月,整月上涨21.03%。全年价格最低点在1月,价格为6981元/吨,全年价格最高点在10月份,价格为9650元/吨。

2021年市场回顾

一季度丙烯价格先涨后跌,1月国际油价中心持续走高,提振丙烯市场,但丙烷随后大跌,加之下游开工降低和春节效应影响,丙烯价格随之下调。2月美国严寒等因素导致外盘丙烯供应短缺,价格推高。期间进口丙烯货源较少且部分国内丙烯开始出口,丙烯价格出现小高峰8545元/吨,较2月1日上涨20.9%。3月同样因美国丙烯18日、19日外盘突降,对国内市场亦有一定影响,丙烯价格冲高回落后,继续补涨。

二季度丙烯价格震荡走低,外盘丙烯供应预期增加,丙烯价格高位下滑,进口丙烯货源逐渐增多。伴随国内前期检修装置陆续复产,市场供应压力逐渐上升。并且主力下游聚丙烯利润持续倒挂,部分化工类下游产品盈利能力也出现下滑,下游工厂需求积极性一般。丙烯供需基本面支撑减弱,价格重心高位回落。

三季度丙烯开启震荡模式,伴随新增产能陆续投产,丙烯行业发生变革,受下游需求制约较为明显,原料价格震荡走高,但丙烯涨幅低于成本涨幅,导致获利空间减少,竞争更加激烈,9月末丙烯均价8092元/吨,较7月初上涨3.32%。

四季度丙烯冲高回落,进入四季度原料价格大涨,山东部分装置检修,外加国庆期间运输不畅,下游稳定需求情况下,丙烯价格直线拉涨,最高价格涨至9650元/吨。但好景不长,检修企业复工,市场供应压力直线上升,导致市场价格出现快速回落,叠加主力下游聚丙烯价格持续弱势,涨幅回吐,震荡下跌行情延续至年末。

2022年市场竞争愈演愈烈,丙烯价格下行压力增大

2021年在成本及需求利好带动下,丙烯市场价格重心偏强回升,山东丙烯年均价同比涨幅约在16%。展望2022年,宏观面及行业周期、供应面等影响力度将增大,需求面影响力度预期减弱,丙烯市场面临一定下行压力,价格重心同比存下移预期。

1、近五年行情变动节奏较快,周期性、灵活性兼并

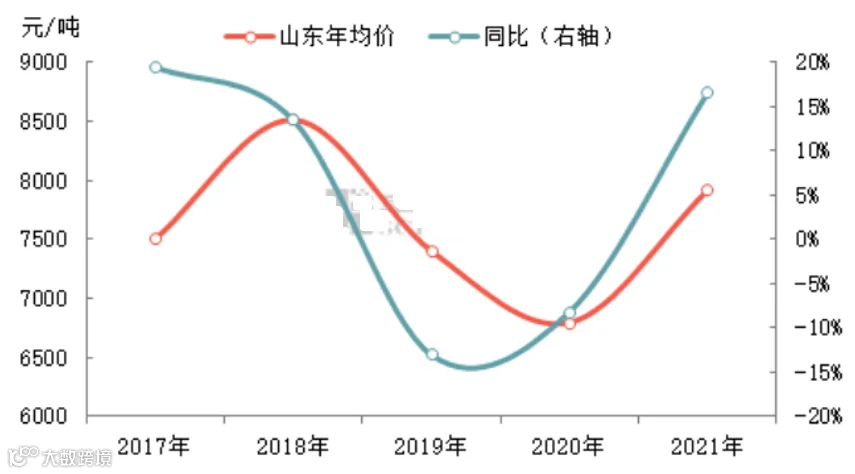

2017-2021年山东丙烯价格对比图

2017-2021年,国内丙烯市场年均价格同比呈现不规则的“U”型走势,价格最高点出现在2018年,最低点出现在2020年。2021年丙烯市场价格重心偏强回升,山东丙烯年均价同比涨幅约在16%。主要的影响因素在于:

a、原材料价格持续上涨,成本支撑力度明显提升;

b、下游产品行情及利润良好,对于丙烯需求支撑力度较强;

c、丙烯供应阶段性变化,如装置阶段性集中检修、新产能推迟延后等对行情形成一定利好支撑。

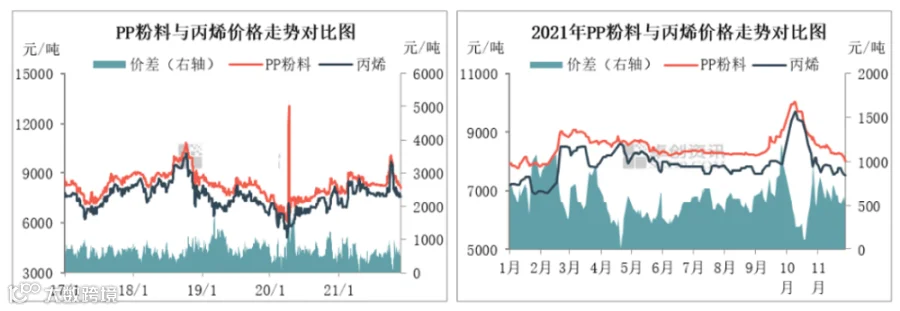

2、丙烯与聚丙烯粉料走势高度相似,相互影响较大

、

丙烯最主要的下游为聚丙烯,聚丙烯在丙烯下游需求中的占比接近70%。聚丙烯分为粒料和粉料,其中聚丙烯粉料与丙烯价格走势相关性最强,最具有代表性。具体原因有多种:

a、国内聚丙烯粒料企业多数配套丙烯,不需要外采原料,而粉料企业丙烯来源多依靠外采。

b、聚丙烯粉料价格长期处于盈亏线附近,加之其装置开停工成本较低,装置开工负荷受利润状况影响较大,直接牵动丙烯的需求。

c、聚丙烯粉料企业主要集中在山东及华东地区,皆为丙烯最主要的市场,其行情变动对于整个国内丙烯市场的影响非常明显。

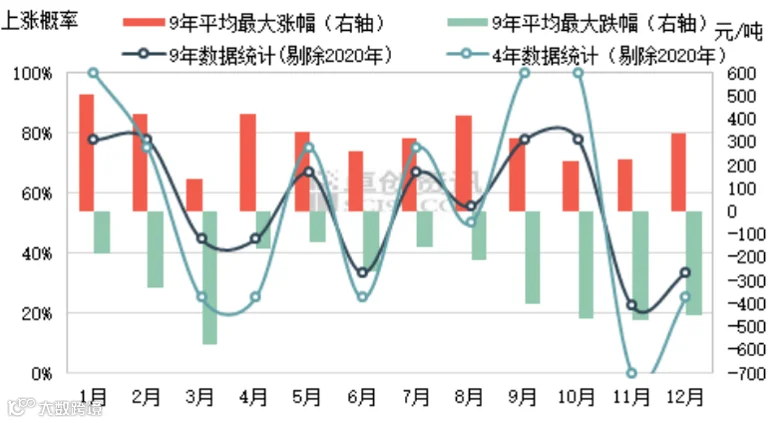

3、丙烯价格季节性波动显著

丙烯价格季节性分析统计

丙烯价格季节性波动显著,受供需变化及行业检修特点影响,价格亦随季节变化而出现明显的涨跌规律。

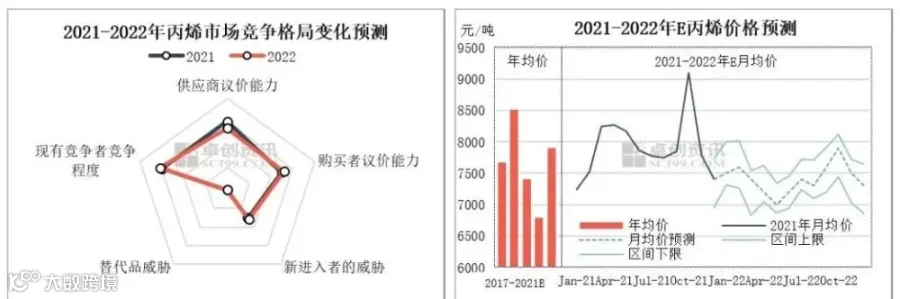

4、预见2022,丙烯价格重心同比存下移预期

2022年,伴随丙烯产能的快速扩张,丙烯市场供需格局逐渐由紧平衡向供应宽松过渡,甚至局部区域正面临供应过剩的风险。在此背景下,供应商的议价能力预计窄幅下滑。因近年来丙烯供需布局不均衡带来的区域间供需不匹配情况愈加明显,进而提升了部分区域下游生产企业对原料采购的可选择性及灵活性,同时购买者在议价能力上进一步提升。

大量炼化一体化、PDH项目接连投产,丙烯整体供应量持续增加,一定程度上改变了市场的供需格局,新进入者对现有生产企业的胁制也将进一步提升。丙烯是最重要的石油化工原料之一,替代品的胁制基本不存在。但面对未来新增产能的较多投产,不同区域、不同经营模式、不同工艺来源及不同企业之间的竞争将愈演愈烈,同业竞争者的竞争程度将进一步增加。

展望2022,宏观面压力较大,虽当前经济增长数据整体表现尚可,但全球经济复苏存在不平衡,不稳定的问题,2022年中国经济复苏面临一定阻力,对大宗商品市场将形成一定压力。丙烯供应将延续高速扩张趋势,使当前部分区域供大于求的竞争情况加剧。主力下游聚丙烯同样面临供需偏弱的压力,对丙烯市场持续压制;化工类下游新增产能多为上下游配套,新增需求将有限。

2022年丙烯市场价格重心同比存下移预期,伴随利空因素的不断显现,对市场价格的拖累将明显增加。2022年山东丙烯年均价预计在7400元/吨,主流波动幅度约在7000-8000元/吨,其中市场价格最高值出现在10月份概率较大,最低值出现在5月份概率较大。

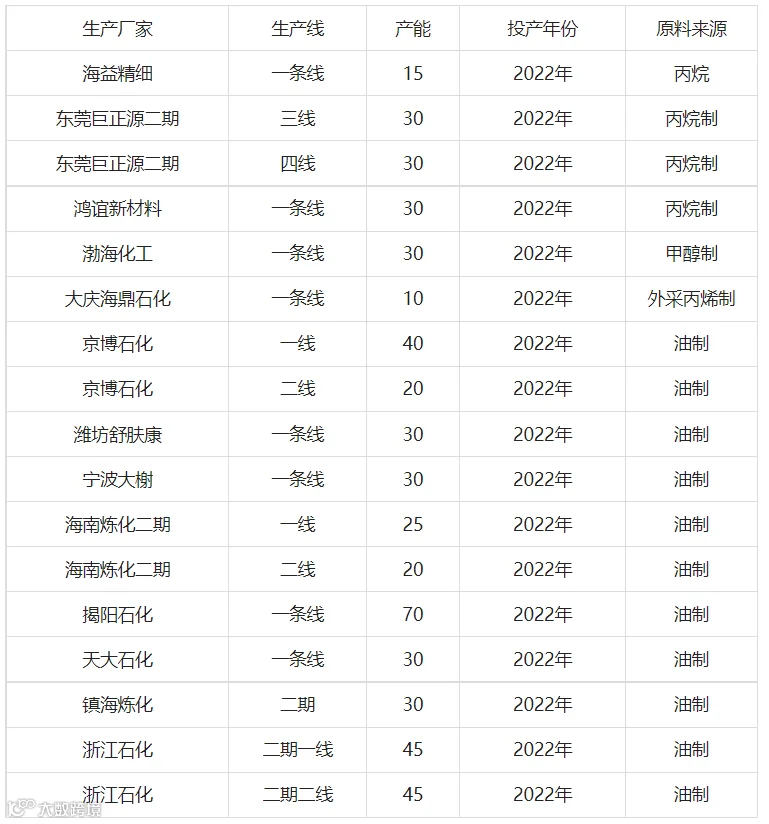

2022年国内聚丙烯(PP)装置扩能计划

2022年,国内PP行业又将进入新一轮投产高峰。据不完全统计,共有17套石化装置投产,合计新增产能约530万吨,同比(2021年)扩能量增加25.89%。

具体来看,浙石化二期二线、天津渤化聚丙烯装置推迟至明年一季度,徐州海天海鼎项目也暂无新推进消息,预计也将延迟至明年,供应端压力将在明年年初陆续释放。

作为富煤缺油少气的国家,煤炭一直是着重开发充分利用重要资源,但由于环保政策连环出拳,令煤化工企业承压较大加重,不难看出,我国对煤制的投产进度大大放缓。

与之形成鲜明对比的油制,装置扩能之路却尤为光彩独目,截止目前整理的数据,有望投产的项目占总量的72.64%,未来油制系列产品仍是PP产业的领头羊。

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*