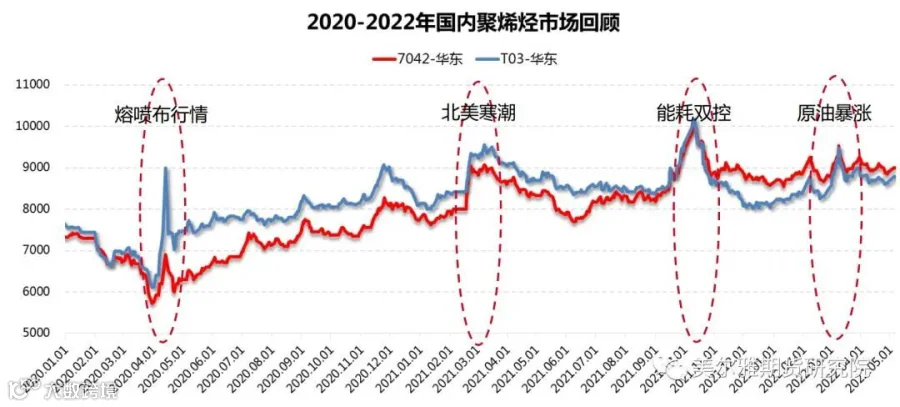

聚烯烃高成本压力下的产业格局解析

一

产业格局分析

一是高成本。地缘政治不稳定导致油价大幅上涨,上游利润空间受到挤压。十四五期间国内树脂产能仍处于快速扩张阶段,供应端面临巨大压力。

二是新冠疫情的压力。国内疫情多点散发,各地防疫管控,物流受阻,企业订单交付困难,采购积极性受抑制。

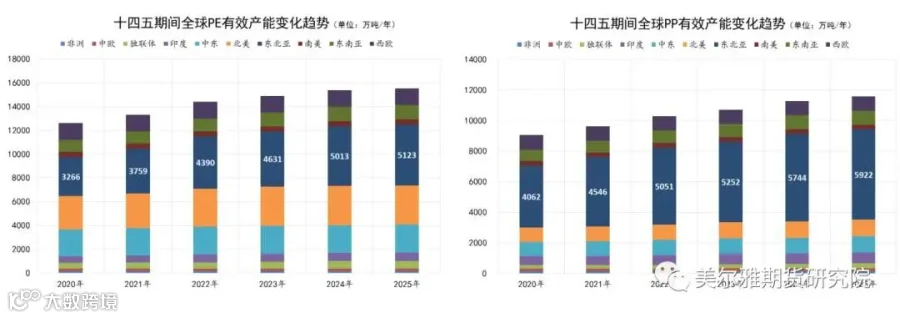

三是扩能周期的大背景。十四五期间国内树脂产能仍处于快速扩张阶段, 供应端面临巨大压力。

新增产能方面,2021年下半年国内新增40万吨EVA,165万吨HDPE,155万吨,LLDPE, 185万吨PP产能;2022年一季度, 已释放40万吨EVA,40万吨 LDPE ,65 万吨HDPE,160万吨PP产能。2022年仍将有50万吨EVA,150万吨 HDPE ,120万吨 LLDPE ,585万吨PP产能计划投产。从布局上看,大量新装置地处聚烯烃集中消费地,预计未来华东、华南、华北价格竞争将更为激烈。

二

未来聚烯烃产业格局展望

未来聚烯烃产业主要呈现以下几大特点:

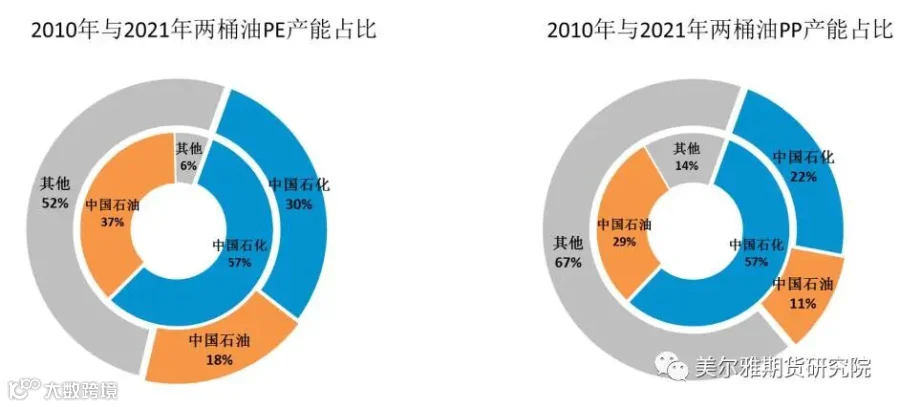

1、 投资主体多元化

到2021年两桶油的产能占比已经下降到40%左右, 其中中国石化约26%,中国石油约14%, 国家能源和中煤约10%, 其他资本接近50%。

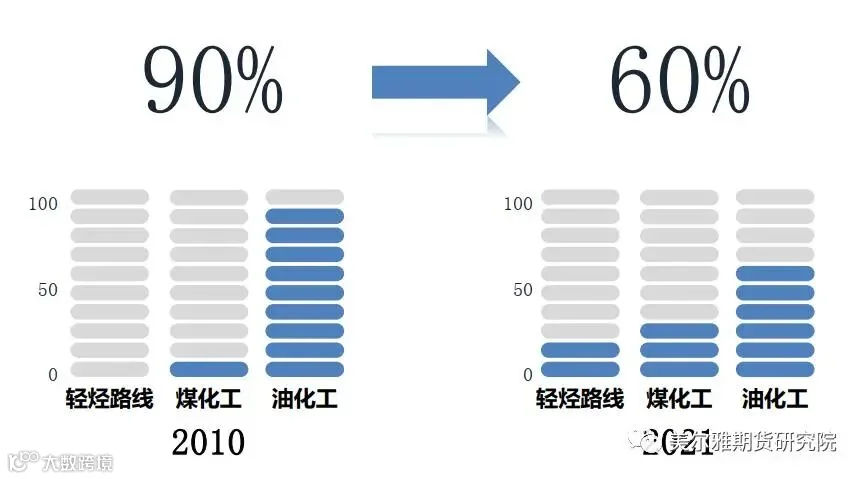

2、 原料来源差异化

3、 消费结构高端化

高端通用塑料产品目前被多用在医用塑料领域、电动汽车行业、光伏行业、以及高端包装膜行业。比如茂金属聚乙烯,其作为聚乙烯产品中高端的品类之一,近两年关注度较高。茂金属聚乙烯对应的下游可以概括分别为工业包装领域及消费包装领域。工业包装涵盖了农业包装,消费包装涵盖了软包装、复合膜等,棚膜中对于茂金属聚乙烯的添加更是让其需求不断增加。预计到2025年,中、高档农膜占比将达到70%左右。跟随高端农膜占比提升,对于茂金属聚乙烯的添加使用上也将进一步配合上述方向的发展提高,对于茂金属聚乙烯无疑是一大利好,而华北区域作为农膜企业占比大区,对于茂金属聚乙烯的消费量也将跟随大幅上涨。

聚烯烃还具有金融属性深度化、销售渠道头部化、客户需求多样化等特点。

三

聚烯烃市场走势预测

短期看,核心在于原油价格,高成本对市场起到托底作用;然而疫情之下,需求驱动乏力,价格上行阻力大,供需双弱局面下,聚烯烃价格重心仍将以宽幅震荡为主。

中长期看, 2022年仍处于新一轮产能集中释放阶段,供给侧压力依然很大;疫情阴影下,宏观经济形势难言乐观,下游需求亮点难寻,并且随着海外制造业恢复,国内塑料制品出口下行压力仍然存在,供需矛盾进一步激化可能性比较大,聚烯烃价格将承压。

- END -

聚丙烯热点群已开启,想要进群交流的各界人士欢迎添加🌼

推荐阅读

1.您知道聚丙烯牌号是怎么命名的吗?

本站系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!

点个在看你最好看*