4月18日,中景石化120万吨/年共聚聚丙烯装置交接,将成为全球最大的丙烯、聚丙烯生产基地。福建中景石化有限公司总经理朱泽斌表示,未来3到5年,中景石化将实现300万吨丙烯、350万吨聚丙烯的生产规模,成为国内最大的生产企业。立足于世界。

据悉,中景石化是一家进口丙烷-丙烷脱氢-丙烯-聚丙烯化工原料和BOPP塑料薄膜产品的特大型化工产业链企业。目前,中景石化科技园一期工程总投资180亿元,产值将达到300亿元;在建二期工程总投资160亿元,总产值700亿元。2023年前逐项分批建成投产;三期项目以氢副产品为原料,延伸产业链,总投资180亿元,产值500亿元。 2024年全部项目建成投产。“十四五”期间,中景石化科技园全产业链产值有望达到1000亿元。

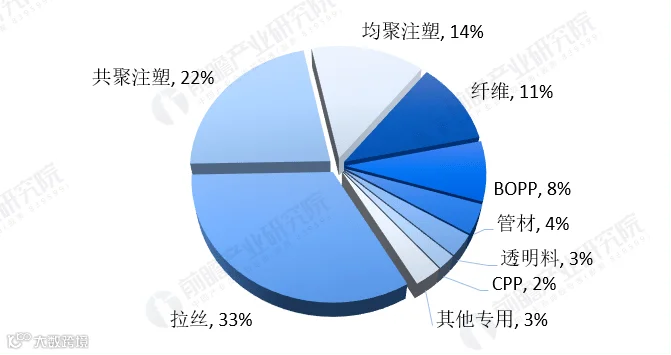

拉丝注塑依然为聚丙烯主要下游需求

我国的聚丙烯主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等,广泛应用于包装、电子、与家电、汽车、纤维、建筑管材等领域。

从聚丙烯下游需求结构来看,拉丝注塑仍是聚丙烯的主要下游需求,其中拉丝占33%,共聚注塑占22%,均聚物注塑占14%,纤维占 为 11%。从终端产品来看,拉丝产品主要用于食品、化肥、水泥等的包装,注塑产品主要用于小家电、日用品、玩具、洗衣机、汽车及周转箱、BOPP 薄膜产品主要用于食品包装领域。

我国聚丙烯消费结构(2020年数据)

来源:前瞻产业研究院

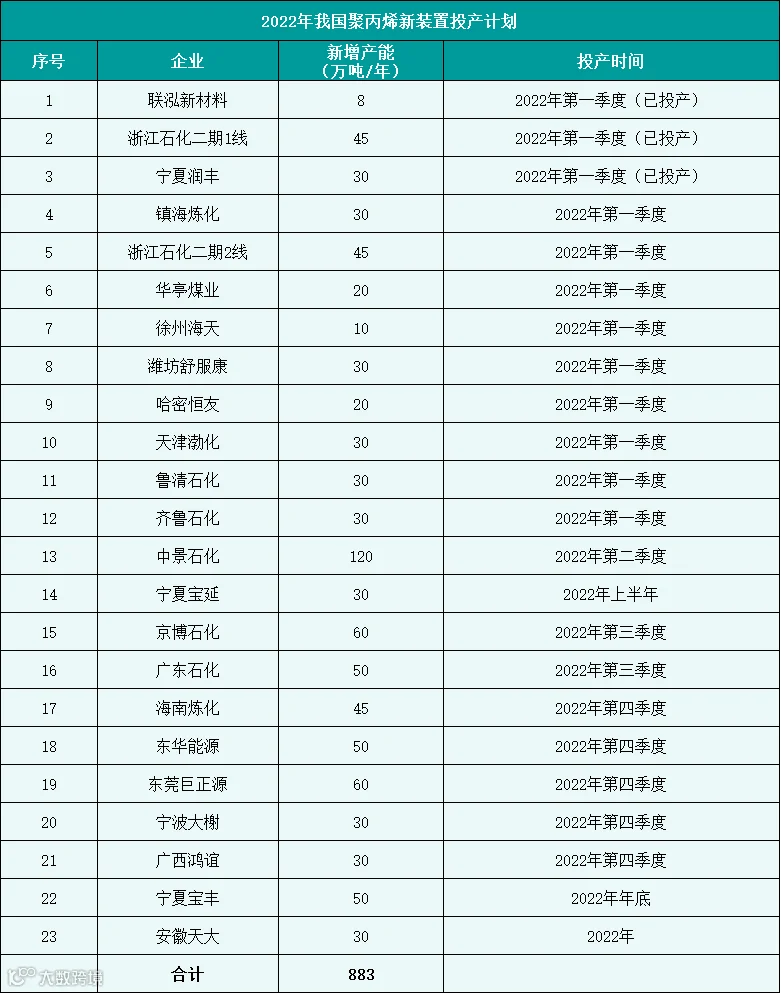

2022年国内聚丙烯产能将首次突破4000万吨/年

2019年以来,我国聚丙烯迎来新一轮产能扩张:2019年新增产能217万吨/年; 2020年新增产能400万吨/年; 2021年新增产能330万吨/年。

2021年全球聚丙烯总产能将达到10280.9万吨/年,新增产能813.5万吨/年,同比增长约8.59%。其中,东北亚聚丙烯总产能为4952.9万吨/年,我国占3590万吨/年(不包括部分间歇工艺小体装置)。预计2022年国内聚丙烯产能扩张将加速。

据统计,2022年我国计划投产23套聚丙烯装置,合计新增产能883万吨/年。到年底,国内聚丙烯总产能将首次突破4000万吨/年。预计2023年,国内聚丙烯新增产能将继续突飞猛进。鉴于需求增长相对平稳,产能的快速增长将导致聚丙烯整体产能过剩,聚丙烯企业的竞争将更加激烈。

广州化工交易中心

高度内卷之下,聚丙烯企业如何谋发展?

我国聚丙烯产业发展仍受制于大而不强,特别是缺乏具有全球竞争力的产品,高端聚丙烯材料进口依存度仍较高,短期进口不足 成交量继续保持一定规模。 2021年,我国部分聚丙烯生产企业将出现阶段性亏损。这也是行业供需失衡的初步表现,原材料成本上涨无法有效传导的结果。因此,我国聚丙烯需要加大高端产品的研发和生产力度,打造具有全球竞争力的标杆产品。在挤压进口份额的同时,继续扩大聚丙烯的出口量,可以直接有效化解供应过剩压力。

当前,聚丙烯企业纷纷通过以下几种方式应对日趋激烈的竞争格局:

1.

升级规模

东华能源在大榭、茂名深度布局,中景石化共投产120万吨/年聚丙烯共聚物,浙江石化聚丙烯规模达到180万吨/年。宝丰能源宁东基地和鄂尔多斯基地将分两点建设。通过规模化生产降低综合生产成本已成为众多企业的首选。

2.

开拓出口

2021年,我国聚丙烯出口量将同比增长227.24%至139.11万吨,突破10万吨/年。不排除受疫情波动影响,包括远洋运力受限、运价上涨等因素。出口量将达到130万吨/年,进口量将低于500万吨,国内市场需求缺口将缩小至400万吨/年以下。随着2022-2023年国内聚丙烯产能的不断扩大,“十四五”期间我国聚丙烯行业的竞争将从过剩阶段转向绝对过剩阶段。内卷化竞争势必升级,开拓出口因此成为了聚丙烯企业的选择。

3.

开发更多高端化产品

目前国内聚丙烯特种专用材料的主流发展方向是汽车、家电、医用注射器、医用输液袋、医用护理垫、医用防护服、医用耗材、家装建材、日用家居收纳、食品药品包装、电子封装材料等, 国内聚丙烯的高端发展方向主要包括茂金属聚丙烯、高熔体强度聚丙烯、发泡聚丙烯、高透明聚丙烯、“三高两低”聚丙烯、低灰热成型聚丙烯、高结晶聚丙烯 、超高分子量聚丙烯、高光聚丙烯、低收缩聚丙烯、抗菌聚丙烯等。

4.

与下游客户捆绑研发生产

中石化、中石油、万华化学等知名龙头企业已基本形成与下游客户共同开发聚烯烃新产品的模式。根据客户需求,提高产品指标,增加产品质量的稳定性,增加客户粘性,形成有效利润。一些民营企业正在努力打通上下游全产业链模式。例如,中景石化正在打造丙烷、丙烯、聚丙烯、聚丙烯薄膜的全产业链模式;宏基石化正在打造丙烷、丙烯、聚丙烯、熔喷材料和口罩的全产业链模式;金发科技也在打造丙烷、丙烯、聚丙烯、聚丙烯改性/熔喷材料全产业链模式。