SCFI、Xeneta、Freightos、Drewry 同步抬升,货主正在提前抢舱

6 月初,全球集装箱市场释放一致信号:各大运价指数在同一时间窗口内同步上行。

上海出口集装箱运价指数(SCFI)最新报 2726.48 点,环比上涨 6%。北美航线涨幅进一步放大,美西与美东分别上涨至 4552 美元/FEU 与 5741 美元/FEU。

Xeneta、Freightos、Drewry 三大市场指数也同时走强,跨太平洋现货市场短期进入明显上行通道。市场关键词已由“平稳”切换为“提前旺季”。

美线率先拉升:不是涨得猛,是涨得“快”

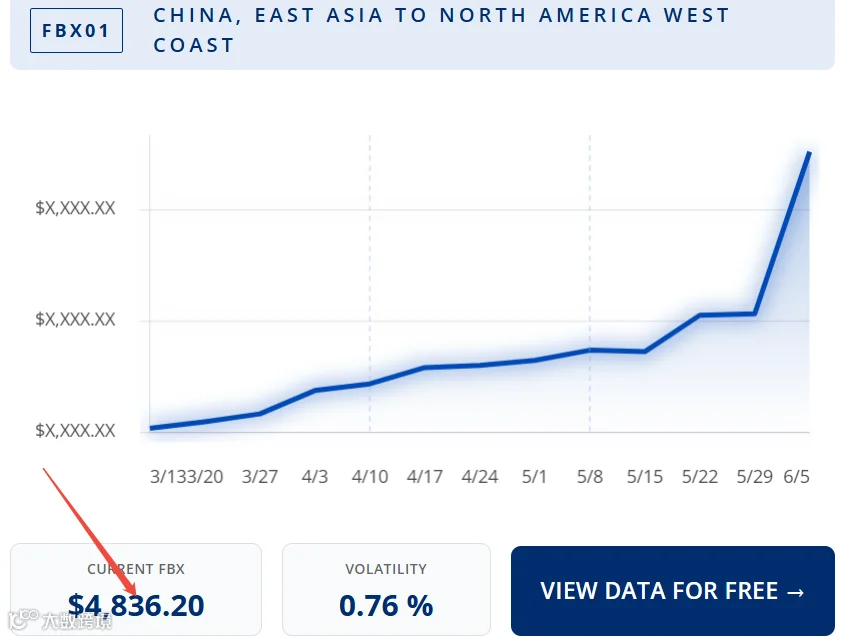

跨太平洋航线涨幅显著。Freightos 数据显示,美西运价一周上涨约 51% 至 4836 美元/FEU,美东上涨约 25% 至 6336 美元/FEU。

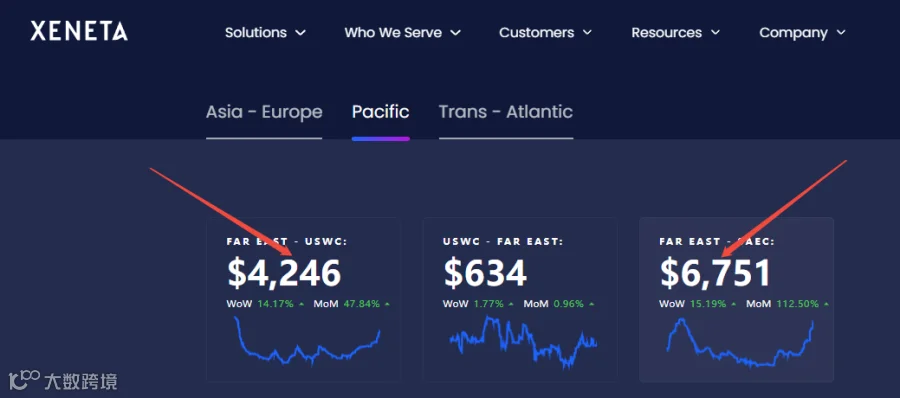

Xeneta 数据显示,Far East-USWC 为 4246 美元/FEU,Far East-SAEC 为 6751 美元/FEU。

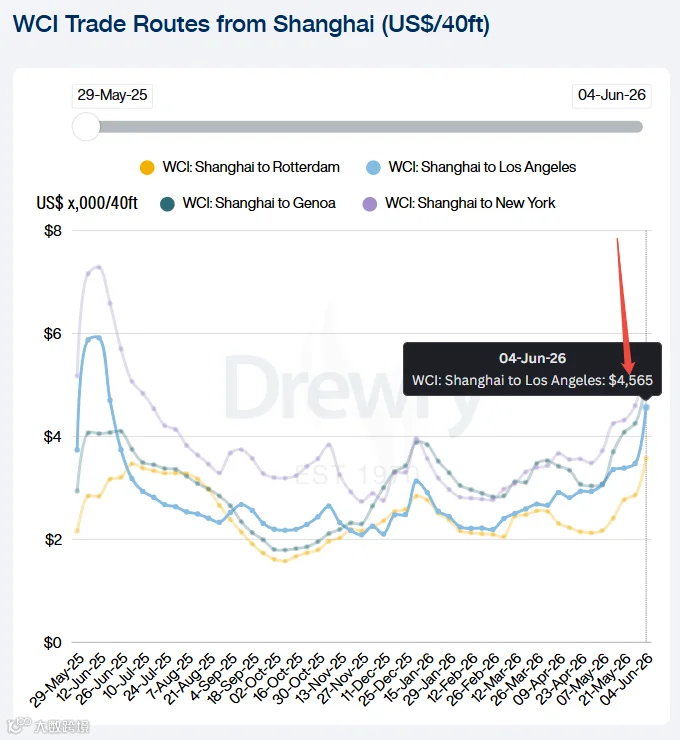

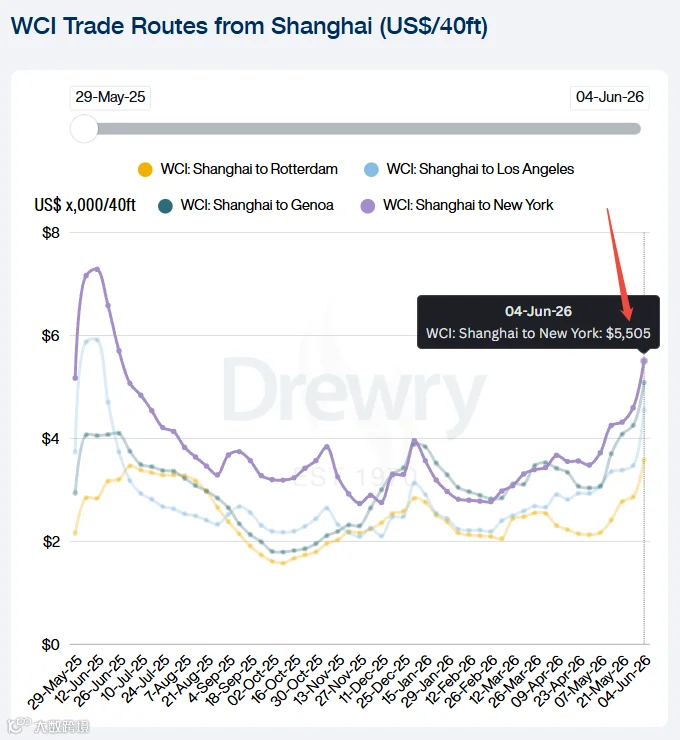

德鲁里 WCI 本周跃升 23%,达到每 40 英尺集装箱 3433 美元。上海到洛杉矶运费上涨 31% 至 4565 美元,上海到纽约运费上涨 20% 至 5505 美元。

多指数同步抬升的情况在过去几个月并不常见,关键特征在于短周期内的快速抬升。

真正的变化:旺季从 7 月,被推到了 6 月

行业传统共识为 6 月预热、7 月放量、8 月高峰,但今年情况显著不同。NRF(美国零售联合会)已将进口高峰预期提前至 6 月,预计 6 月进口同比继续增长,7 月增速放缓,8 月进入回落区间。市场正经历典型变化:货物总量未增,但到货时间提前。

为什么突然提前出货?

本轮“前置行情”由三股力量叠加推动:

关税预期扰动

美国贸易政策不确定性增强,部分货主开始提前锁定出货窗口,避免后续成本变化。

附加费集中上调

6 月起航司集中推高 GRI 与 PSS,部分航线叠加 7 月燃油附加费上调预期。结果导向明确:能发的货,提前发。

零售补库周期前移

包括 Prime Day、年中促销在内的大型电商节点,正在推动库存提前补充。

货代端反馈一致:“客户不是在问有没有舱位,是在问还能不能锁价。”

运力并没有变少,但市场却“紧了”

供给端并未出现明显运力收缩:跨太平洋空班数量偏低、航司未大规模撤线、舱位整体仍在运行。市场“紧张感”源于需求集中在更短时间窗口释放。

这导致短期舱位被快速消化、价格敏感度提升、订舱提前量拉长。简言之,运力未减,但“好用的运力”变少。

成本端也在同步推波助澜

除需求侧外,成本端持续抬升市场底部。全球燃油价格维持高位,BAF(燃油附加费)预计 7 月上调,红海及中东局势延长绕行路径。

Drewry 数据显示,绕行红海已成为主流结构之一,直接带来航程延长、周转效率下降、单箱成本抬升。这意味着即便需求不爆发,运价也不易快速回落。

市场正在“提前定价旺季”

综合各大运价平台数据,市场不是在等旺季,而是在提前交易旺季。这将带来三个变化:

涨价窗口前移

GRI 与 PSS 更容易在 6 月落地。

波动周期缩短

上涨集中在短周期爆发。

订舱行为前置

货主开始“抢窗口”而不是“等价格”。

本轮运价上涨并非典型需求爆发周期,而是多重因素推着提前发生的阶段:关税预期、附加费上调、零售补库、成本抬升在同一时间窗口叠加。

最终呈现结果为“旺季还没到,但市场已经开始按旺季定价”。接下来值得关注的,不是运价还能涨多少,而是货主提前发运的节奏能持续多久,船公司是否会进一步收紧供给,以及 7 月是否会出现二次价格跳升。

声明:内容均来自公开渠道,仅作为行业信息参考。