SpaceX 的账还没算完。

文丨李赓

再过 1 天,SpaceX 将在纳斯达克挂牌,股票代码 SPCX,注定成为史上规模最大的 IPO。上周末路演启动后,认购需求极其旺盛,J.P. 摩根专场访谈吸引了 350 名全球顶级投资者到场。

此次 IPO 打破惯例,计划将最高 30% 的股份分配给个人投资者,富达等券商大幅降低门槛,欧洲多国亦开放认购。被动资金通道已就绪,富时罗素与纳斯达克分别为巨型市值企业开辟快速纳入指数通道,预计上市首月将引发数百亿美元被迫买入。

按招股书定价,每股 135 美元,募资规模超 750 亿美元(含超额配售),公司估值约 1.77 万亿美元。马斯克持股占比 51%,总价值约 8660 亿美元。然而,在猎鹰 9 号低成本发射与星链千万用户订阅收入的“果肉”背后,是 AI 亏损对冲、资产隐形融资及火星殖民预期构成的“甜水”。路演强调调整后盈利,而招股文件显示净亏 49 亿美元;垂直整合能力被高估,AI 芯片依赖第三方且无长期保障;太空数据中心面临极端环境挑战。马斯克坦言,上市旨在为大规模扩张筹集巨量资本,以应对收入可预测性提升后的新阶段。投资者需面对一个现实:高收益资产与高风险投入被捆绑定价,最终抛给市场的难题是如何为这 1.77 万亿美元的估值买单。

SpaceX 真正的根基:火箭与星链的闭环

SpaceX 最核心的资产在于其自我循环系统。Falcon 9 作为全球唯一大规模商用的可重复使用轨道级火箭,一级助推器复用次数已达 35 次,极大地压低了发射成本并确立了市场主导地位。值得注意的是,该发射能力的最大客户正是 SpaceX 自身。2025 年全年 170 次发射中,约七成用于部署星链卫星,形成了“发射部署卫星—卫星带来订户—订户支撑发射”的封闭闭环,外部竞争者难以复制。

企业端订单验证了该闭环的商业价值。SpaceX 手握超 2000 架航空改装订单,单机年化收入约 30 万美元;海事方面全球装机量突破 15 万艘,大型航运公司及游轮纷纷换装,贡献了稳定且高利润的收入。政府端则通过“星盾”项目进一步扩大利润空间,军方持续采购服务并锁定长期收入,拉高了星链网络的利润天花板。

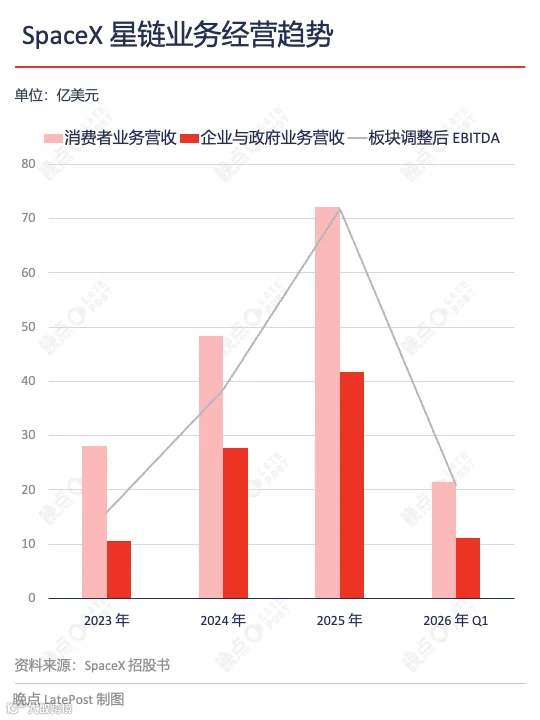

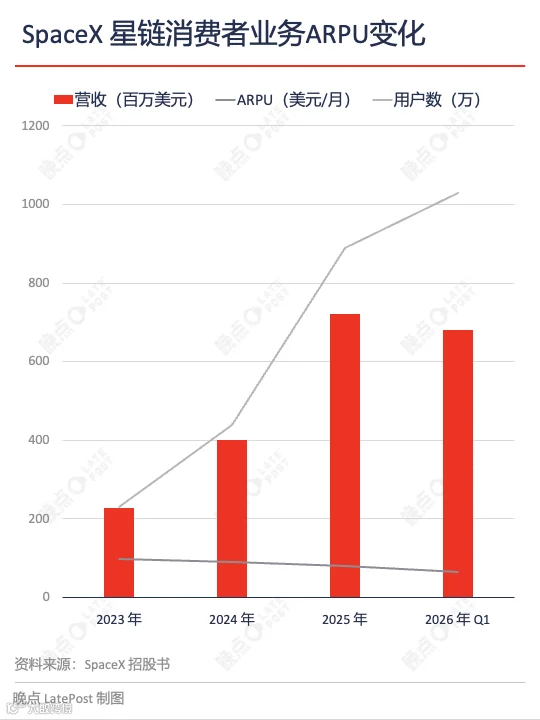

消费者端是规模化的主要来源。截至 2025 年底,星链用户覆盖 164 个国家,订阅用户突破 890 万,2026 年第一季度末升至 1030 万。2025 年消费者端收入占连接业务总收入六成以上。然而,户用宽带在北美部分区域已触及 V2 卫星的物理带宽瓶颈,晚高峰网速骤降。为此,星链转向海外新兴市场,采取基于当地 GDP 的动态差异化定价策略,成功降低了美国收入占比,提升了非美市场营收。

尽管新兴市场拓展迅速,但网络服务能力与质量下降成为新瓶颈。解决拥堵与降低成本的关键在于下一代 V3 卫星,而其体积和重量唯有 Starship 能承载。因此,星链下一阶段的增长命脉已从 Falcon 9 转移至 Starship,后者能否按时发射 V3 卫星,直接决定了宽带业务的天花板及对高投入业务的现金流支撑能力。

利润对冲、债务挂账与资产腾挪

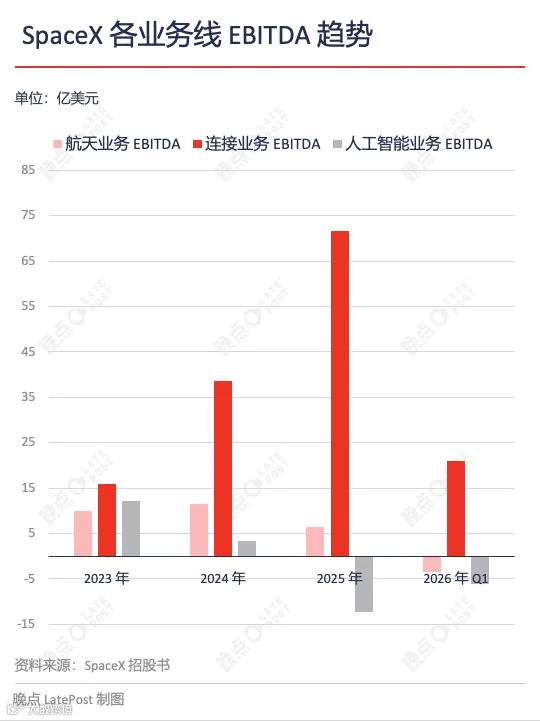

Starship 关乎未来,而 SpaceX 当下的账本已足够复杂。拆分来看,2025 年连接业务是唯一正向贡献板块,需填补发射与 AI 业务的亏损。进入 2026 年,发射业务由盈转亏,AI 业务亏损扩大五倍以上,连接业务的利润增速已无法覆盖另两块业务的亏损增速。

SpaceX 通过全股票方式收购 xAI,将其变为内部部门,实现了亏损的直接对冲。由于交易双方均由马斯克控制且未引入第三方估值,xAI 的研发支出、运营成本及超算折旧直接与星链利润合并报表,外部股东看到的是一张被抹平棱角的总账。在双重股权结构下,马斯克掌握绝对表决权,外部投资者无法单独对资金流向亏损 AI 业务的方向投票。

此外,AI 业务的资产购置成本通过关联交易留在账上。xAI 子公司将 GPU 出售给关联投资机构后再租回,在会计上不被认定为出售,GPU 仍作为固定资产,所得款项计为抵押贷款。截至 2026 年 3 月底,相关交易形成长期负债近 80 亿美元,仅第一季度利息支出便达 1.86 亿美元。这部分利息属于融资活动,不计入调整后 EBITDA,导致路演呈现的“调整后盈利”掩盖了真实的债务压力。

实际的资本支出并未因会计处理而减缓。Starship 研发费用逐季加码,测试成本直接计入当期费用;AI 板块投入规模更大,孟菲斯 Colossus 超算集群功耗逼近 1 吉瓦,迫使 SpaceX 自建电厂。2025 年,星链赚取的利润仅够覆盖另两项业务资本支出的 43%,剩余缺口及全部研发费用依赖举债填补。截至 2026 年 3 月底,公司未偿债务总额超 291 亿美元,其中包含 200 亿美元高息过桥贷款,偿债压力长期压在星链业务之上。

财务操作虽合规,但导致三块业务无法独立评估。更严峻的是,AI 板块真实状态堪忧:Grok 在编程工具市场落后于竞争对手,模型训练效率不理想,且最大笔外部收入来自可提前解约的算力租赁合同。马斯克试图通过将手机直连、太空 AI 及火星殖民等未来规划与 Starship 绑定,以此串联三个业务并支撑估值。

Starship,再次泡甜水的关键点

Starship 正在复刻 Falcon 9 的成熟历程,从隔热瓦迭代到助推器回收,工程进展可视可验。然而,Starship 的每次成功都被用来为手机直连、太空 AI 及火星殖民的估值站台,形成了估值上的逐级传导机制。

以“手机直连卫星通信”为例,尽管需求逻辑成立,但受限于智能手机极低的发射功率与天线增益,目前仅能支持低速数据或语音,视频通话质量有限。SpaceX 计划发射全尺寸 V2 Mobile 卫星以提升性能,但这完全依赖 Starship 的运载能力。物理层面的巨大差距难以仅靠软件消除。

太空 AI 数据中心面临的挑战更为艰巨。单颗高规格 AI 计算卫星重达数吨,实现 1GW 在轨算力需数十万吨荷载,即便 Starship 成熟也需数百次发射。此外,SpaceX 需避免沦为单纯的“运营商”。xAI 在大模型软件赛道追赶艰难,而太空 AI 计算中心所需的发射与硬件工程恰是 SpaceX 强项。将 AI 方向转向算力基础设施虽回归主场,但该业务至今未证明能独立产生规模收入,且潜在客户合同存在不确定性。尽管如此,SpaceX 仍在招股书中将 AI 潜在市场标定为 26.5 万亿美元,以最乐观情景作为定价起点。

马斯克,最难衡量的一重因素

如今的 SpaceX 宛如“泡甜水”的杨梅:火箭与星链闭环是果肉,财务并表与关联交易是第一遍甜水,Starship 捆绑多重未来估值则是第二遍甜水。这一系列操作得以成立,核心在于马斯克二十年的工程信誉抵押。他能将概念阶段的项目描述得近乎确定,利用工程与叙事的时间差争取融资窗口。

特斯拉空头的历史教训表明,低估马斯克维持定价的能力是致命的。即便基本面存在亏损或产能困境,马斯克能通过发布新目标、推动工程进展来延续叙事,直至市场纠正定价的时间成本变得不可承受。对于 SpaceX 投资者而言,马斯克的绝对投票权意味着他可随时宣布远期目标以转移市场对当期亏损的关注。虽然估值倍数终将回落,分析师终会拆解账本,但在上市初期,稀缺性、市场情绪与马斯克个人影响力大概率会将股价推高。SpaceX 的定价权,终将从马斯克一人手中逐步转向市场,但这一过程的时间表仍由他主导。

题图来源:视觉中国

- FIN -