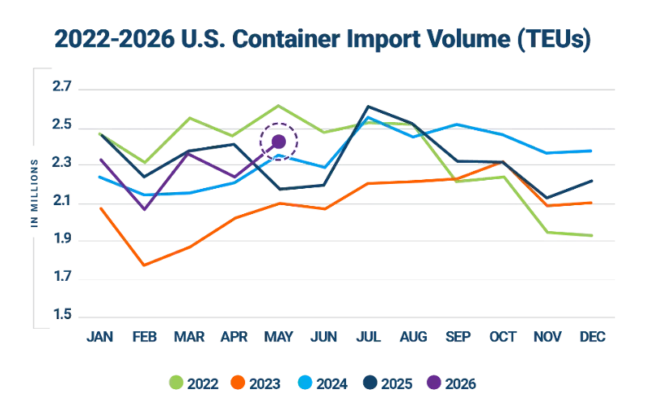

美国集装箱进口在 4 月短暂回落后,5 月迎来季节性反弹。据 Descartes 6 月全球航运报告,5 月美国集装箱进口量达 243 万 TEU,环比增长 6.6%,同比增长 11.5%。

这一增长符合“旺季前补货”的季节性规律。但前五个月累计进口量仍比去年同期下降 1.9%,不过比 2019 年同期高出 16.4%。从中国进口的箱量环比猛增 19.9%,同比去年 5 月更是高出 28.1%。印度、越南、中国香港也分别录得环比增长。

5 月的反弹,主要推手并非美国消费需求突然旺盛,而是“抢运”窗口在收窄。7 月关税听证会、燃油附加费上调、旺季提前三重因素叠加,促使进口商在 6 月前集中下单。对于做美线货代的同行,这份报告释放了关键信号。

五月数据深度解析

总量反弹,累计仍下滑

5 月单月进口 243 万 TEU,环比增长 6.6%,同比增长 11.5%。尽管单月增幅显著,但前五个月累计进口量仍比 2025 年同期低 1.9%。Descartes 在报告中明确指出,5 月的增长符合典型的季节性模式,5 月通常高于 4 月,但整体贸易环境仍然动荡。

中国份额大幅回升

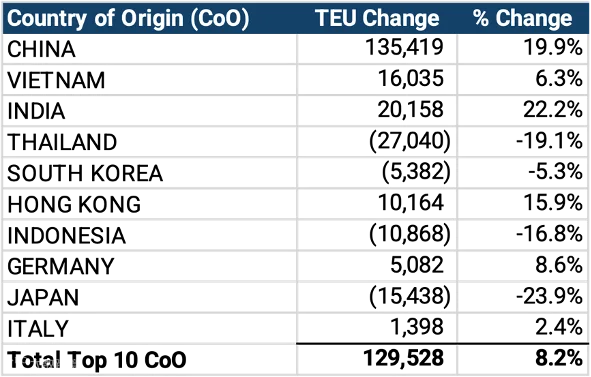

5 月美国从中国进口的箱量环比大增 19.9%,增加了约 13.5 万 TEU;同比去年 5 月更是高出 28.1%。中国依然是美国最大的进口来源国,这一数据说明,中国制造在美线供应链中的份额并未明显下滑,旺季来临时,中国出口的弹性仍然最大。印度(+22.2%)、越南(+6.3%)、中国香港(+15.9%)也录得环比增长。部分东南亚国家出现下滑:泰国下降 19.1%,日本下降 23.9%,印尼和韩国也有不同程度回落。

港口集中度创新高

前十大港口处理量占比升至 89.9%,集中度创新高。前十大港口合计处理了 89.9% 的进口箱量,这是自 2023 年 3 月以来的最高份额。货代在订舱时,主流港口的舱位紧张程度可能会比中小港口更突出。

2026 年进口总量预测

运价涨货量增,但 2026 年进口总量可能仍低于 2025 年。5 月的反弹是事实,但前五个月累计同比仍下降 1.9%。Descartes 在报告中强调“全球贸易环境持续动荡”,USTR 的 301 关税听证会 7 月 7 日举行,7 月 1 日燃油附加费季度调整窗口也将到来。进口商赶在 7 月前集中出货,拉高了 5-6 月的短期货量,但 7 月之后的需求可能被提前透支。

从 2025 年全年数据看,美国进口总量为 2,540 万 TEU,较 2024 年的 2,550 万 TEU 微降 0.3%。2026 年能否超越 2025 年,取决于 7 月关税听证会结果和下半年消费韧性。

货代实操建议

关注 7 月关税听证会变量

7 月 6 日为 301 关税书面意见提交截止日,7 月 7 日为公开听证会。如果关税正式落地,美线运价可能在 7 月中下旬再次被关税抢运推高;如果关税推迟或豁免范围扩大,6 月的抢运可能透支 7-8 月的货量,运价反而会回落。

美西港口舱位可能偏紧

前十大港口处理量占比创 2023 年 3 月以来新高,美西港口份额回升。这意味着货量正在向主流港口集中,旺季期间洛杉矶、长滩等港口的等泊时间和提柜难度可能增加。建议提前 2-3 周锁定舱位,并预留 3-5 天的缓冲窗口。

中国货源仍是主力

中国 5 月对美出口环比增长近 20%,说明中国供应链在旺季时的弹性和稳定性是其他产地难以替代的。如果客户有转移采购到东南亚的打算,可以用这组数据说明,中国出口的运力保障和舱位稳定性,在旺季时比东南亚更有优势。

Descartes 这份报告的核心理念很清晰:5 月反弹是季节性的,不是趋势性的;关税和旺季窗口正在收窄,进口商在抢跑。对做美线的货代来说,5 月的货量增长值得关注,但 7 月听证会和燃油附加费调整才是决定下半年运价走势的“总开关”。

信息来源:Descartes、World Ports、Global Shippers Forum 等