很多人看到海外银行开户奖励,第一反应是:存一笔钱,做几个动作,奖励就到手。

但说实话,这件事最容易亏的地方,往往不是奖励没拿到,而是你把资金、账号和合规风险想得太简单。

尤其是一些排行榜会把“奖金金额”放在最前面:几百美元、几千美元、甚至更高。

看起来很香。

但你真正要算的,不只是奖励金额,而是资金占用、账户月费、税务资料、风控审核、关户限制,以及你有没有资格做这件事。

结论:开户奖励不是白捡钱,而是一笔带条件的现金流交易

先说结论。

海外银行开户奖励可以研究,但不要当成无风险副业。

它更像一笔带条件的现金流交易:你用时间、身份资料、资金占用和账户管理成本,去换一笔确定规则下的奖励。

如果规则看不懂,或者资金链算不清,这笔交易就不适合你。

我越来越觉得,新手看这类机会,最该问的不是“能拿多少”,而是这三个问题:

• 我是否符合开户和奖励资格?

• 这笔钱要被占用多久?

• 失败以后最坏结果是什么?

把这三个问题问清楚,再看排行榜,心态会稳很多。

关键依据:看三个口径,不看一句话收益

判断银行开户奖励,至少看三个口径。

第一个口径,是官方条款。

比如活动截止日期、开户后多少天内完成要求、直接存款或存款余额怎么定义、奖励什么时候发放。

第二个口径,是资金周期。

比如需要 30 天、45 天、90 天还是更长时间,是否要求连续保持余额,提前转出会不会影响奖励。

第三个口径,是账户成本。

比如月费、最低余额、提前关户限制、跨境转账成本、汇率损耗,以及税务资料是否完整。

近30天看这类机会,我更建议用“净收益”而不是“奖励金额”做判断。

净收益的口径很简单:

净收益 = 奖励金额 - 账户费用 - 转账成本 - 汇率损耗 - 资金机会成本 - 风控失败成本

这条公式不复杂,但能把很多看起来很爽的机会打回现实。

步骤一:先查资格,不要先点申请

很多人看到“开户送几百美元”,会直接冲。

但银行活动通常有资格条件。

比如:

| 要检查的点 | 你要问什么 | 为什么重要 |

|---|---|---|

| 居住地 | 是否接受你的国家/地区资料 | 不符合可能直接拒绝 |

| 身份资料 | 是否需要 SSN、ITIN 或地址证明 | 资料不完整会卡审核 |

| 新客户限制 | 过去多久不能开过同类账户 | 可能拿不到奖励 |

| 账户状态 | 是否要求余额大于 0 或保持开放 | 影响奖励发放 |

| 税务表格 | 是否需要 W-8/W-9 等资料 | 关系到账户合规 |

这里有个很实用的判断阈值:如果你连“我为什么符合资格”都说不清,就不要先申请。

因为申请不是没有成本。

有些银行会留下账户记录,有些会触发身份验证,有些会让你后面更难通过审核。

步骤二:看奖励条件,别研究灰色完成法

原始资料里经常会提到各种完成直接存款的方法。

但站在普通读者角度,我不建议你把重点放在“怎么绕过定义”。

原因很简单:银行的活动条款会变,风控口径会变,别人能过,不代表你能过。

更稳的方式,是只按官方可理解的条件判断。

比如:

• 是否明确要求工资、养老金、政府福利等直接存款;

• 是否只是要求外部资金存入;

• 是否要求多笔交易;

• 是否要求连续保持余额;

• 是否写明不符合条件时不会发奖励。

说白了,开户奖励不是测试银行风控的游戏。

你真正要做的是,把规则读懂,把成本算清楚,然后决定值不值得。

步骤三:算资金占用,不要只看年化数字

很多高额奖励,本质上不是“操作奖励”,而是“资金占用奖励”。

比如需要存入一大笔钱,连续放 90 天,最后拿一笔奖励。

看起来年化很高,但你还要算三件事。

第一,这笔钱本来可以放在哪里。

第二,转入转出有没有成本。

第三,中途用钱时会不会被卡住。

举个例子。

如果一个活动要求你放一笔大额资金 90 天,奖励看起来不错,但你本来可以把这笔钱放在稳定利息账户里,那开户奖励就不是纯收益,而是和原本收益做替换。

这时候别只看“奖励金额”,要看“多赚了多少”。

| 表面数字 | 真正要算 |

|---|---|

| 奖励几百美元 | 扣掉月费和转账成本 |

| 等效年化很高 | 是否只适用于短周期 |

| 存款门槛高 | 是否影响你其他资金安排 |

| 多家银行同时做 | 是否增加风控和管理成本 |

| 几个月后到账 | 期间账户是否必须保持状态 |

重点:资金越大,越不要为了奖励去打乱自己的现金流。

样本拆解:同样是奖励,资金压力完全不同

为了避免空谈,可以把常见活动拆成三类样本。

| 样本类型 | 常见金额 | 常见周期 | 真正难点 |

|---|---|---|---|

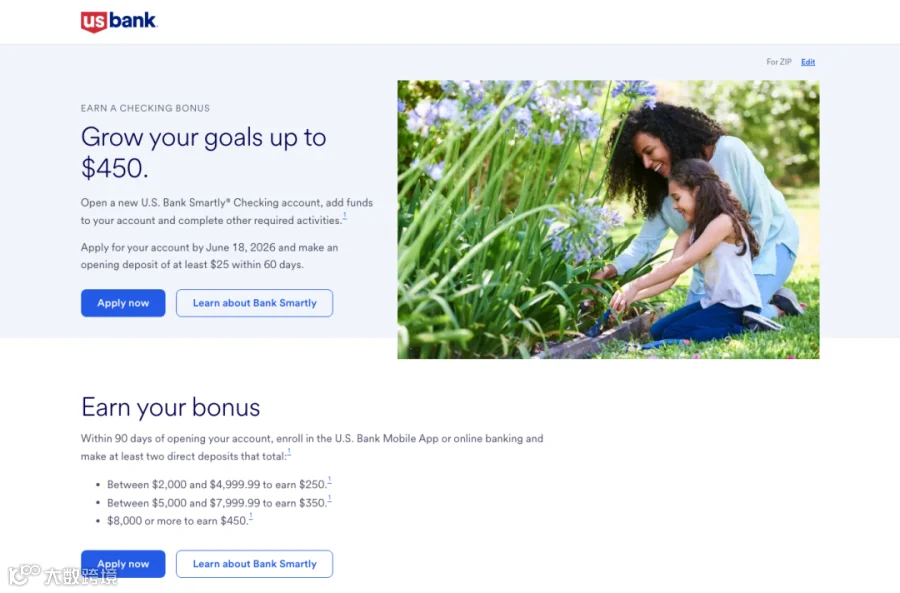

| 小额支票账户奖励 | 300-500 美元 | 75-90 天 | 资格、月费、入账定义 |

| 中额存款奖励 | 750-1500 美元 | 90-120 天 | 资金占用和机会成本 |

| 高额贵宾账户奖励 | 3000-5000 美元 | 90-180 天 | 大额资金、资料审核、账户维护 |

这里有一个很实用的计算口径:如果一笔 10 万美元资金被占用 90 天,哪怕你只按 4% 年化机会成本估算,资金成本也接近 1000 美元。

所以,看到 1500 美元奖励,不代表你净赚 1500 美元。

再举一个更小的例子:如果 500 美元奖励需要你维护账户 3 个月,期间每月 15 美元月费、两次跨境转账合计 20 美元成本,账面奖励已经少了 65 美元。

这个数字还没算汇率差、时间成本和失败概率。

因此我建议用 3 个阈值做初筛:

• 资金占用超过 90 天,必须重新算机会成本;

• 月费超过 10 美元,必须确认免月费条件;

• 需要大额资料审核或复杂身份材料,先放到观察清单。

风险:这5个坑,比奖励没到账更贵

第一个坑,是身份资料不匹配。

海外账户不是随便填资料的游戏。地址、税务身份、证件信息、居住状态,都可能影响开户和后续使用。

第二个坑,是为了完成条件去做模糊操作。

你可能觉得只是小技巧,但银行视角看,这是风险信号。

第三个坑,是忽略账户费用。

很多账户有月费、最低余额、交易限制。奖励还没到账,费用先开始扣。

第四个坑,是资金链安排太紧。

如果你的钱只够短期周转,却为了奖励锁进多个账户,一旦遇到审核、延迟或转账失败,就会很被动。

第五个坑,是只看别人经验,不看自己条件。

别人有美国地址、有工资账户、有完整税务资料,你不一定有。

这不是胆子大小的问题,是条件是否匹配的问题。

步骤四:用一张表做决策,不要靠感觉冲

我建议每个活动先填一张表。

| 项目 | 记录内容 |

|---|---|

| 活动名称 | 银行、账户类型、奖励金额 |

| 时间范围 | 截止日期、开户期限、保持余额期限 |

| 资金要求 | 需要存入多少、锁多久、能否提前取 |

| 合规条件 | 身份、地址、税务、直接存款定义 |

| 成本 | 月费、转账费、汇率损耗、机会成本 |

| 风险 | 拒绝开户、奖励失败、账户关闭、资料审核 |

| 决策 | 做、不做、以后再看 |

如果这张表填不完整,就先不做。

这个规则听起来保守,但能避免很多新手一上来就把自己搞乱。

操作流程:两条路径先分清

方式一:只做信息观察。

适合刚接触海外账户的人。你只记录活动金额、截止日期、资金要求、月费和资格条件,不提交申请。这个阶段的目标不是拿奖励,而是建立判断口径。

重点:如果一个活动的资格、周期、成本三项你填不完整,就先放弃。

方式二:已有账户基础后再申请。

适合已有海外地址、税务资料、稳定入账路径的人。申请前先把日历提醒设好:开户日、存入日、保持余额结束日、预计奖励到账日、可关户观察日。

完成后不用反复试探规则,按官方条款做一次验证:账户状态正常、费用为 0 或可控、资金路径可追踪、奖励时间点有记录。

如果中途发现资料审核、资金延迟或账户异常,先暂停新增申请,必要时重新检查账户设置和提醒流程。

适合和不适合:不是所有出海人都该做

这类机会适合三类人。

第一,已经有稳定海外身份资料和账户基础的人。

第二,资金比较充裕,不会因为短期占用影响生活和业务的人。

第三,愿意逐条读条款、记录时间节点、做账户管理的人。

它不适合三类人。

第一,刚接触海外账户,只想照着别人列表冲的人。

第二,资金本来就紧,还想靠奖励做现金流的人。

第三,不愿意处理税务、身份、风控和客服沟通的人。

你可能觉得这太麻烦。

但金融账户这件事,本来就不应该靠“感觉不错”来做决定。

机制:真正的价值不是薅奖励,而是建立海外资金秩序

对出海个人和小团队来说,海外账户的长期价值,不只是开户奖励。

更重要的是建立资金秩序。

比如:

• 收款账户和消费账户分开;

• 备用账户和主账户分开;

• 税务资料和交易记录可追踪;

• 重要付款不依赖单一通道;

• 每个账户都有明确用途和关闭计划。

如果你只是为了奖励开一堆账户,最后可能得到的是更多管理成本。

如果你借这个机会把账户体系梳理清楚,奖励只是顺手的补贴。

步骤清单:申请前先问自己8个问题

1. 我是否符合该账户的开户资格?

2. 我是否能按官方定义完成条件?

3. 这笔资金要占用多久?

4. 账户有没有月费和最低余额要求?

5. 奖励失败时,我能承受哪些成本?

6. 我是否有完整税务和地址资料?

7. 我是否记录了截止日期和奖励发放时间?

8. 我是否真的需要这个账户,而不是只想拿奖励?

这8个问题过不了,就不要因为排行榜金额高而冲。

写在最后 ✅

海外银行开户奖励不是不能做。

但它不该被理解成“轻松拿钱”。

更准确的说法是:你用合规资料、资金占用和账户管理能力,去换一个银行给新客户的奖励。

会算的人,先算净收益。

稳的人,先看资格和风险。

真正适合长期出海的人,最后看的不是哪家奖励最高,而是哪套账户体系最稳。

如果你正在搭海外收款、AI工具订阅、联盟营销和内容业务的资金流程,可以先去 ganhuo.ai 把常见工具和流程概念跑一遍。别急着堆账户,先把资金路径画清楚。

也可以扫码加T老师微信:77007100。如果你正在梳理海外账户、AI工具订阅和联盟营销现金流,今晚可以先把自己的账户清单表整理出来,再私信我继续聊。

相关阅读

📝 创作说明:本文由AI辅助生成,经人工审核和优化。我们致力于提供准确、有价值的内容,如有疑问欢迎留言交流。