重磅!电子专票全国推行!

2020年12月20日,国家税务总局宣布,增值税专用发票电子化扩大到全国!

电子化专用发票如何查验?入账又有何要求?收到后又该如何抵扣申报?就按这个来!

具体请看这篇文章:

新办纳税人实行增值税专用发票电子化将逐步扩大到全国,发票查验、入账、抵扣、申报就按这个来!

二、社保由税务局征收后,各地社保的申报和缴纳有所不同。目前北京、上海等地是当月申报次月缴纳。河北、山西、青岛、厦门等地是当月申报当月缴纳。请注意申报和缴纳日期,不要错过申报和缴费。

反洗票系统来了!税局又有大动作!

今后,将跟踪监控开出的每一张发票!

就在最近国家税务总局深圳市税务局公开发布了《反洗票系统需求文档项目合同书》。就反洗票系统做了明确的阐述。

划重点:

“反洗票”系统将通过对接增值税发票管理系统、金三系统、税收决策支持平台、预警系统、电子税务局及出口退税审核等系统,构建灵活的反洗票风险分析数据服务体系,深入挖掘税务大数据资源价值,制定风险指标,实现发票疑点数据智能化提取。

“反洗票”系统将通过纳税人经营风险分析、进项发票溯源、销项发票穿透跟踪、进销项发票相关性分析、开票量及开票行为异常波动分析、开票量与生产能力匹配度分析以及上下游客户关联分析等手段对存在申报、开票异常的纳税人进行及时监控管理,降低“洗票”风险。

“反洗票”系统如此强大,税局将跟踪监控开出的每一张发票!

“反洗票”系统查什么?哪些行为要注意?哪些企业会被重点稽查?

具体请看这篇文章:

2020年1月1日起不再享受!

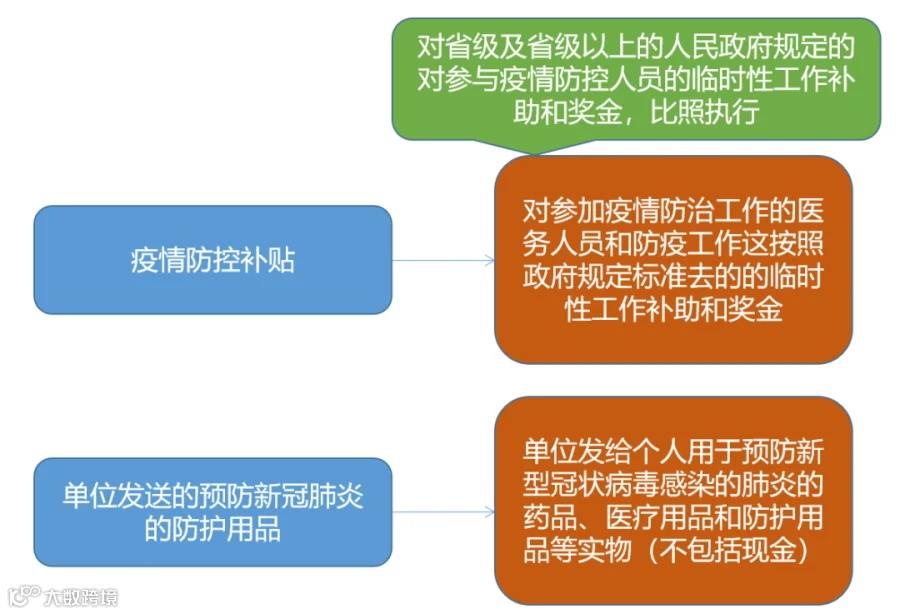

(1)月销售额不超过10万或季度销售额不超过30万,可以免征增值税; (2)税率优惠。自3月1日至12月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。 (3)附加税、房产税、印花税等可以减半征收。 (4)自2020年2月1日起,全行业小规模纳税人(其他个人除外)可以自开专票了。

(1)自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。 备注:如果上述政策到期后,没有相应的延期政策,在12月31日后,企业集团内单位之间无偿借贷行为,应视同销售,需按贷款服务缴纳增值税,适用6%的增值税税率,且取得专票的不允许抵扣。 (2)自2018年9月1日至2020年12月31日,对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。 (3)疫情期间免征增值税优惠政策截止到12月31日。

(1)西部大开发企业所得税优惠 自2011年1月1日至2020年12月31日,对设在西部地区以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,可减按15%税率缴纳企业所得税。 (2)新疆喀什、霍尔果斯 2010年1月1日至2020年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。 (3)横琴新区、平潭综合实验区和前海深港现代服务业合作区 自2014年1月l日起至2020年12月31日止,对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

(1)自2018年1月1日至2020年12月31日,对购置新能源汽车免征车辆购置税。 (2)自2016年1月1日起至2020年12月31日止,对城市公交企业购置的公共汽电车辆免征车辆购置税

自2018年1月1日至2020年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

(1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

(2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。