首先,从全国房地产市场情况来看:3月全国各地因城施策,“稳楼市”政策仍然持续发布,但受到疫情和股市低迷的影响,全国楼市传统“小阳春”旺季并未显现。新房市场方面,3月重点城市整体推盘量较2月显著增加,但与去年同期相比差距仍较大;疫情多点爆发使得整体看房热度出现下滑,楼市消费预期受到抑制,市场销售承压,多数新房市场表现不及预期。据中国指数研究院数据显示,2022年3月,全国100个城市新建住宅平均价格为16189元/平方米,环比上涨0.03%;同比上涨1.72%,涨幅较上月收窄0.17个百分点。

二手房市场方面,随着多地楼市政策环境进一步宽松,部分城市二手房成交量有所回升;但长春、上海等疫情形势严峻地区市场表现惨淡,市场恢复节奏被打断。数据显示:3月全国百城二手住宅平均价格为16027元/平方米,环比上涨0.11%;同比上涨2.38%,涨幅较上月收窄0.34个百分点。

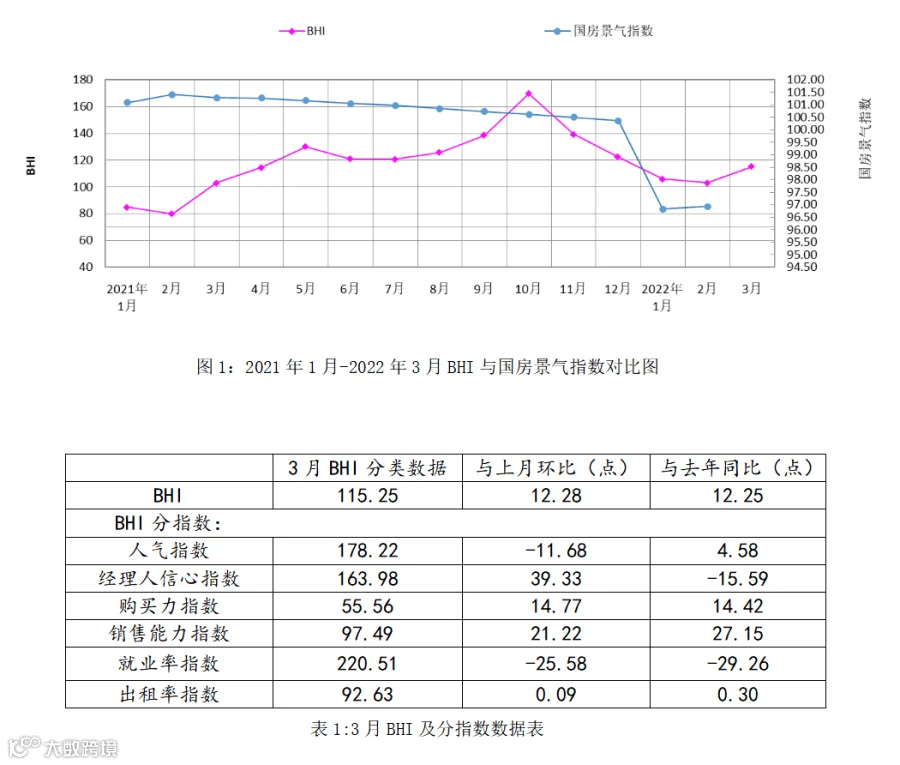

与全国房地产市场息息相关的全国建材家居市场3月同样应为传统旺季,但3月疫情多点爆发,疫情防控使消费者出行及家装入户受到直接影响,本应在旺季快速释放的建材家居消费需求一定程度上受到抑制,影响到BHI表现:3月BHI环比上涨12.28点,但与去年同期相比,涨幅收窄10.75点。一季度全国规模以上建材家居卖场累计销售额为2907.56亿元,同比上涨46.80%,一季度BHI指数表现明显好于去年同期,后期建材家居市场整体仍保持向好趋势。

陶卫新观察

陶卫新观察