华南指数上涨

分类指数大部分走高

图1:华南化工指数上周参考数据(基数:1000),参考价为贸易商报价

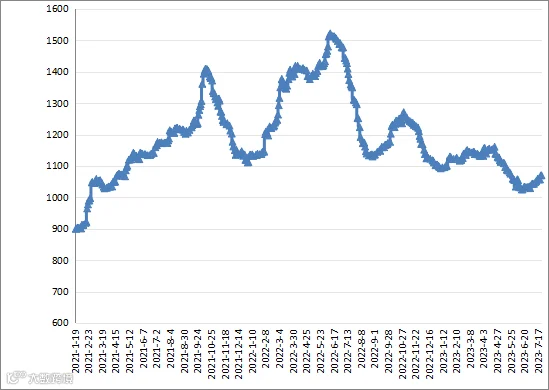

图2:2021年1月—2023年7月华南指数走势(基数:1000)

部分分类指数行情走势

上周,国内煤炭市场小幅攀升,后续继续看涨。另外,上周部分传统下游需求有抬头迹象,需求略微改善,也利好甲醇市场行情的上涨。但是,随着部分前期装置恢复开工,整体市场供应的增加大于需求的增加,整体市场供应矛盾突出,因此,上周甲醇市场涨势表现保守。

截止到7月21日下午,华南地区甲醇市场价格指数收于收于968.38点,较上周五(7月14日)1012.74,下跌2.6%。

虽然美国战略储备原油库存增加,同时,美国成品油需求也有所增加,但是,7月份美联储加息决定或引发经济担忧情绪加重,国际原油市场行情短期承压。从国内来看,国际原油市场行情或承压,成本不足,国内化工市场行情继续推涨受限。加上,在当前化工品市场多数仍处淡季,下游需求仍未有实质性改善,因此,预计化工品市场整体涨势依然缓慢。

这一周,暂无装置有检修计划,但是,甘肃、内蒙古、宁夏等地区有多套装置恢复,内地供应有增量预期。需求方面,传统下游需求仍将缓慢恢复,仍利好市场面。综合来看,在下游需求逐步缓慢改善,但供应也有增加预期下,预计甲醇市场行情偏稳运行。后期应密切关注各地区装置检修及重启情况、库存情况以及下游需求情况,谨慎操作。

液碱方面,国内液碱市场行情可能会走低。由于主力下游对原料采购仍有继续下跌的压力,但同时液氯价格可能会有所下行,支撑液碱市场走势,且部分装置仍处于检修状态,预计液碱市场跌势有限。

片碱方面,国内片碱市场行情仍有上涨动力。因西北地区将有不少装置有检修,加上,厂家预售量较大,从而,利好市场行情的进一步推涨。但是,下游需求仍相对较弱,预计片碱市场行情涨势有限。

预计乙二醇市场行情有望保持偏强气氛。虽然前期市场供应高企,但是,随着生产企业检修增多,场内企业开工率降至60%,且下游聚酯开工持续高位运行,对乙二醇需求较好,因此,预计乙二醇市场行情保持强劲步伐。

化浪视野公众号招募大量优质原创写手,征集原创文章,稿费优厚,可长期合作,速速前来!学科作者:投递生、化、环、材行业相关,技术分享、心路历程、行业展望、业内趣闻、前沿成果评述、趣味科普等学科知识的原创稿件(Word文稿)。

媒体合作 | 微信号:chinaharlan

内容投稿 | 微信号:chinaharlan

转载授权 | 微信号:chinaharlan

内容来源:广化交易。免责声明:所载内容来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。