近日刷爆朋友圈的天一甬宁保,到底值不值得买?什么样的人适合买?今天,我们采访到保险资深从业人士解析:

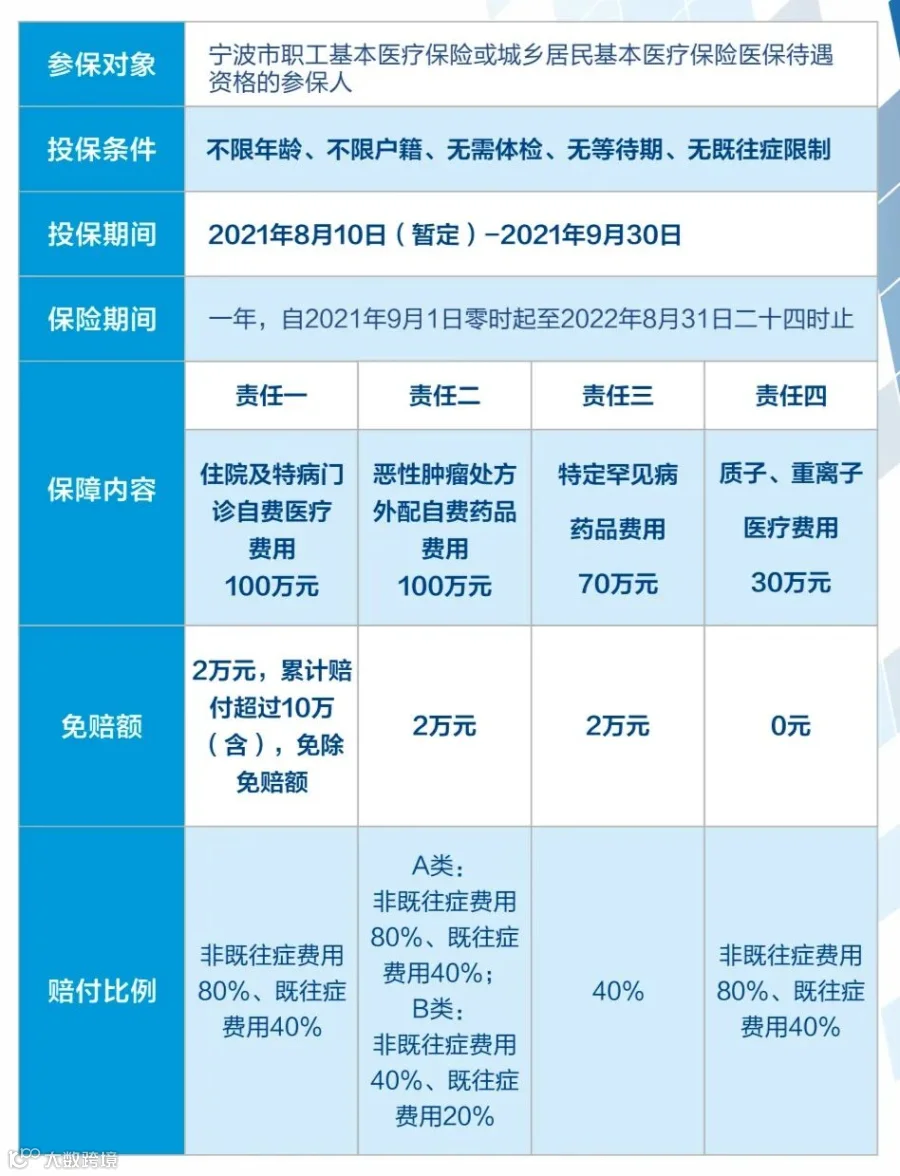

首要条件,你必须有宁波医保(职工医保,居民医保,农保)。

好,我们先来看看产品的亮点:

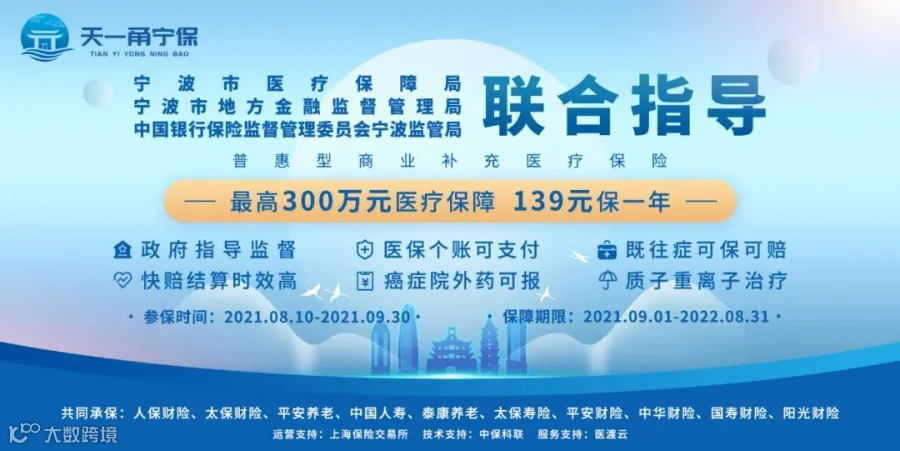

只要是宁波医保参保人员,都可以参保,139元保一年,老少同价。

不限身体健康状况,无需体检、无等待期,有既往症能投保,也能赔。哪怕是得了癌症正在治疗也可以买!这是它最无敌的地方,真得是良心了。

可以为父母、子女、配偶购买,余额多的朋友可以直接用医保支付,不用另外掏钱。

△最高70万元特定罕见病药品费用保障

此“自费”不等于你理解的自费,在医保范畴,有“自费、自付、个人承担”这几个加起来才属于自己掏钱的概念,所以光光一个“自费”并不简单等同于“你自己掏的钱”。这个概念很复杂,这里先不解释。如果一个病人花了20万,都是医保目录内的费用,假设社保报销了16万,剩下的4万,完全不在甬宁保的范畴,因为它不属于你“自费”部分。

前三项责任都有单独的免赔额2万,拿住院及特定门诊自费责任来说,只有住院部分或门诊特殊病的“自费部分”超过2万才会启动理赔,而这里我们思考一点,普通的住院,社保报销后,自费超过2万的,多不多?

无论是有没有既往症的朋友,理赔时,都会有赔付比例限制,当然有既往症的,比例会更低。

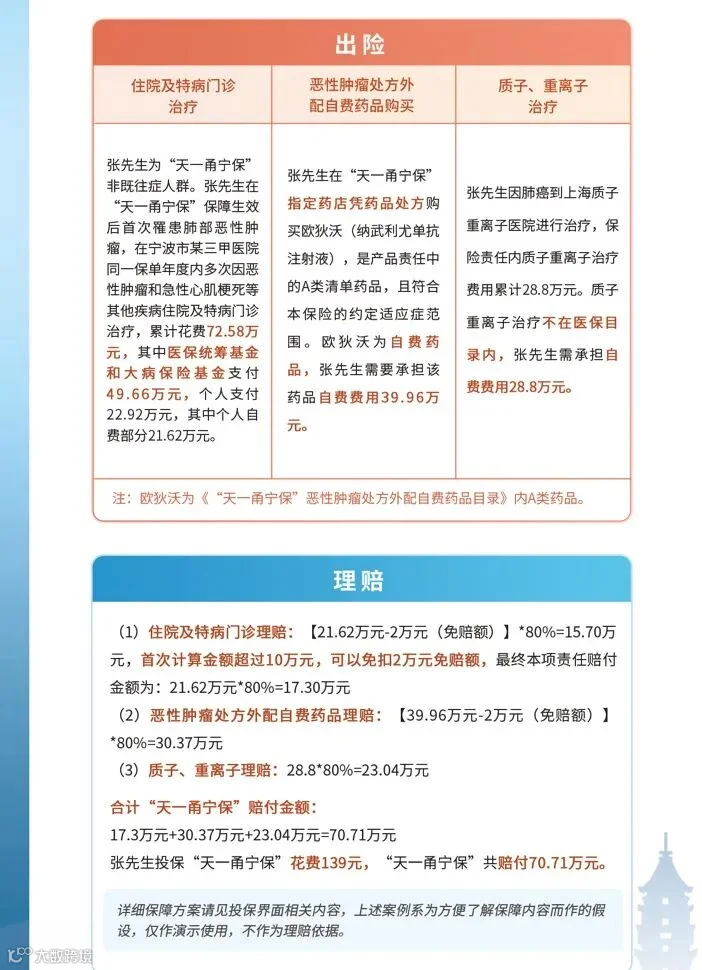

案例解析参考:

总的来说,天一甬宁保还是一款非常“普惠”的产品,毕竟保费摆在这里,它即便有这样那样的限制,它不限制参保人啊,所以有几类人是可以买的:一、得过大病已经没有更好的商业险可以选择,仅仅有社保傍身的朋友可以选;二、老年人,年龄比较大,身体毛病多,没什么高性价比商业险的人群可以买;三、有保险意识,但是经济能力有限,负担不起买商业医疗险的朋友可以买;四、从事高危职业的人。另外,天一甬宁保还可用医保卡历年余额支付,其实大多数中青年每年用到医保的机会不多,用这些“闲钱”为家人买一份保障何乐而不为?

最后,没有完美的产品,只有适合不适合,每个人每个家庭的情况不同,用什么样的产品都是需要量身打造的,在市面上众多的产品中挑选最适合的。如果看了上述分析觉得可以买,那么别错过了。

声明:本媒体部分图片、文章来源于网络,版权归原作者所有,如有侵权,请联系我们删除。