点击上方蓝字关注“公众号”

PART 01

过渡期(2019年1月1日-2021年12月31日)

全年一次性奖金该选择哪种计算方式呢?

// /// // //// // //// /// // /// ///

根据规定在三年过渡期间,对于获得的全年一次性奖金,可选择并入综合所得或不并入综合所得两种计算模式。

对于低收入人群,如加上全年一次性奖金的年度综合所得在12万以下的,可能考虑采用“并入综合所得”计算更为划算,这样很可能不交税或只交很少的税。

对于其他人群,可能采取“不并入综合所得”更为划算。

PART 02

单位发放年终奖是否需要避开税率档次的零界点?

// /// // //// // //// /// // /// ///

答案:是。

原因:若年终奖选择“不并入综合所得”计算,那多发1元奖金,纳税人可能面临多交N倍的个税。

PART 03

单位是否给您发了无效年终奖呢?

// /// // //// // //// /// // /// ///

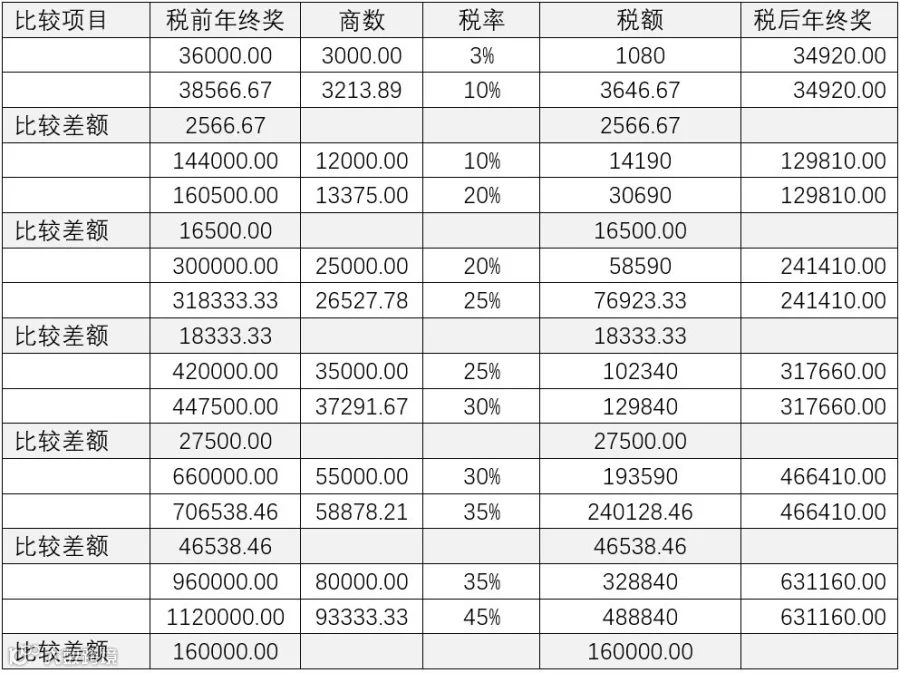

若年终奖选择“不并入综合所得”计算,结合下表,通过比较税前和税后年终奖,可见有时表面上单位是给您多发了年终奖,但真正到您手里的税后收入却是一样的。因为多出的年终奖已全部用于交个税。

PART 04

工资与年终奖的结构配比

影响个人税后收入吗?

// /// // //// // //// /// // /// ///

答案:肯定影响。

举例:假设小王在年收入为30万元的情况下,个人承担的三险一金2400.6元/月,享受专项附加扣除有赡养老人1000元/月,子女教育1000元/月,住房贷款利息1000元/月。可扣固定的生计费5000元/月。年终奖采用“不并入综合所得”计算。

经简单测算,小王在税前月工资22000元,税前年终奖36000元时,要缴个税12479.28元,是最少的。因此,对小王来说情景6是最优的薪酬结构。

因此,如果在工资与年终奖之间能作出合理的分配,您的税后收入可能会大大提升。

注:上述举例是个性化的,在特定情景下的计算结果。

PART 05

对于企业高收入人群

薪酬怎样设计更为合理呢?

// /// // //// // //// /// // /// ///

对于企业高管和骨干,属于高收入人群,此时会适用相对较高的个税税率,最高边际税率可达到45%,但企业可选择通过股权激励等手段,借此达到员工节税和激励的双重目标。

PART 06

怎样即能充分利用税法扣除红利

又能增加员工福利呢?

// /// // //// // //// /// // /// ///

从税法规定的扣除项或免税项着手,比如在确定职工薪酬福利体系时,给全体员工购买符合可抵个税的商业健康保险和企业年金(职业年金),一方面增加了员工的个税扣除范围,另一方面也给予了员工更多的生活保障。

PART 07

从员工角度,换种方式发福利是否更合适?

// /// // //// // //// /// // /// ///

比如有些单位会给员工每月发放固定的餐费补贴、交通补贴、差旅费补贴等,由于此类补贴需要并入工资薪金缴纳个税,因此对员工来说,可能结合实际情况采取实报实销、单位办食堂提供免费就餐、单位提供免费班车等更划算。

来源:财务部