点击上方蓝字关注“公众号”

您想知道累计预扣预缴个税新政下,您的工资收入每月适用税率、每月应纳税额和每月税后收入是怎么演变的吗?

假设小王税前月工资收入为15000元,每月固定生计费可扣5000元,每月三险一金个人承担2400.6元,每月享受专项附加扣除合计3000元(包括赡养老人2000元、子女教育1000元、首套住房贷款利息1000元)。不考虑其他情况。

计算表

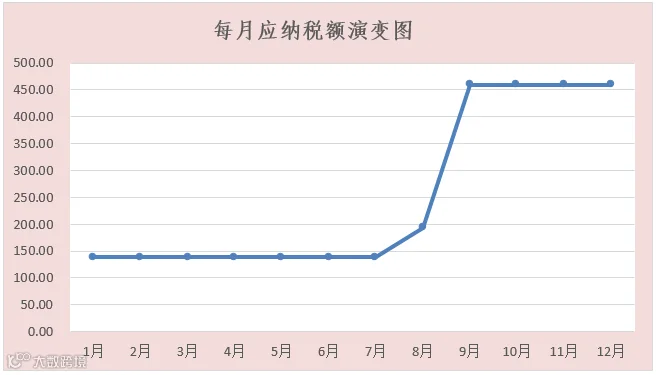

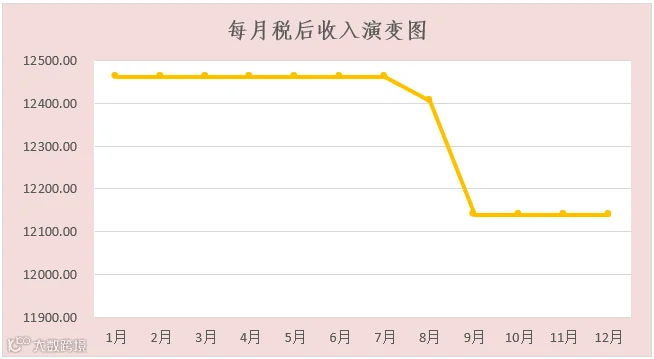

根据上表的计算结果和演变图可知,小王在前7个月每月适用税率均为3%,应纳税额均为137.98元/月。从8月份开始税率跨档提高至10%,税额也相应增加至193.65元。9月份税额继续大幅度增加至459.94元/月,但适用税率仍为10%。最后3个月税率和税额分别保持在9月份的数值不变。

综上所述,在同一个纳税年度内,每月的税前工资收入和相关可扣除项目和可扣除金额不变的前提下,我们发现下述规律:

来源:财务部