本报告不构成荐股建议

《报告》显示,2013-2018年,我国汽车产品出口总额从460亿美元增长至606亿美元,占全球汽车产品出口额比例从3.4%提升至3.9%,年均增速超过德国、美国、韩国、日本等国家。

当前,国际市场环境错综复杂,新一轮科技革命和产业变革对汽车产业的影响不断加深,汽车产业格局深度调整。

随着我国推进贸易和投资自由化便利化、由商品和要素流动型开放 向规则等制度型开放转变等措施加快实施,为汽车贸易高质量发展提供有利市场环境,汽车产业和市场进入提质升级新阶段,产业发展正在由规模速度型向质量效益型转变。

中国品牌企业经营质量提升:中国品牌企业充分应用市场、技术及资本优势开展合资、并购同时大力发展自主品牌,加快提升自身经营质量。

市场消费升级明显:当前,汽车市场呈现明显的消费升级趋势, 复购和换购逐渐增多,消费者需求已从简单代步转向品质感和高级感。B 级、C 级及豪华品 牌市场份额逐年提升,A 级以下车型份额不断被挤压。

外资品牌持续发力:大众、丰田等跨国车企更加重视中国市场, 将更多的新车在中国首发或全球同步发售。

优胜劣汰加快国际化步伐:在市场增速放缓、增长空间有限的背景下,行业竞争愈趋“白热化”。

1、出口规模稳中有升

汽车产品出口额及占全球市场份额不断提升。我国汽车产品出口起步大大晚于欧美日 韩等汽车发达国家,但近年来,汽车产品出口额及全球市场份额不断提升。

2、出口市场布局不断优化

随着我国汽车贸易规模的不断扩大,市场布局多元化趋势日益明显。出口市场方面, 自贸协定签约国家、“一带一路”及新兴市场增长较快,出口市场正逐渐从发展中国家转向 欧美等法规、技术要求更为严苛的高端市场,并取得了显著成绩。整车出口市场日趋多元化,发达国家市场开拓力度加大。

3、“一带一路”国家成为主要汽车出口市场

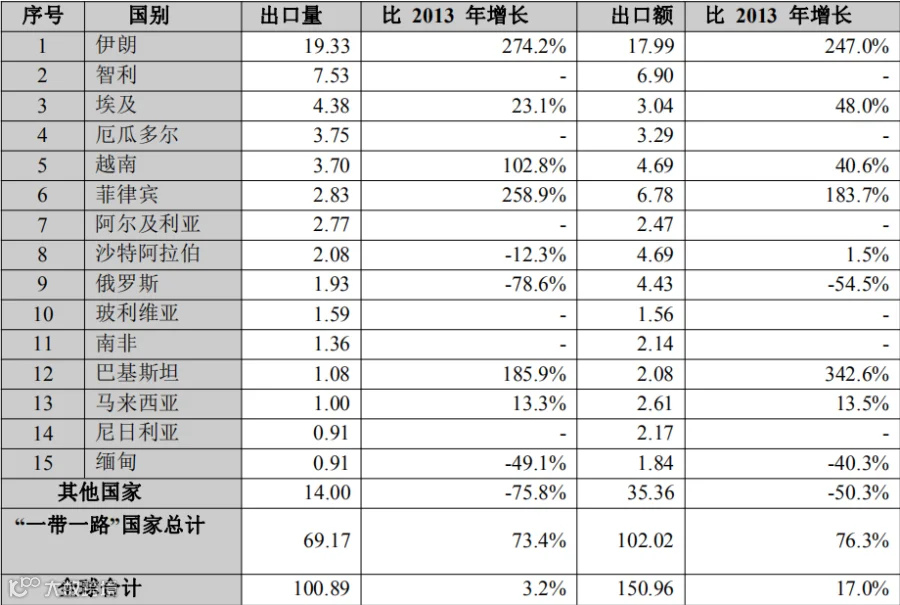

随着“一带一路”建设不断推进,“一带一路” 国家从倡议最初提出时的 60 多个增加至 2019 年 4 月的 130 多个。近年来我国汽车企业不断加快布局“一带一路”国家市场。2013~2018 年,我国对”一带一路”国家整车出口量和出口额平均增长率分别为 11.6%和 12.1%。2018 年,我国对”一带一路”国家出口整车 69.2 万辆,占我国整车出口总量的 68.6%,整车出 口额 102.2 亿美元,占我国整车出口总额的 67.6%。

来源:根据海关统计数据整理

汽车零部件配套能力不断增强,出口规模已跃居出口大国之列。我国汽车零部件出口主要面向发达国家,主要出口产品包括发动机整机及零部件、车身附件及零部件、汽车电子电器仪表、汽车照明及信号装置、制动系统、传动系统、行驶系统、转向系统零部件等。

主要汽车零部件企业加快海外布局,实现了从最初的产品出口到海外投资合作的跨越式发展。主要汽车零部件企业正在加快融入全球供应链,在一些细分领域具备较强国际竞争力,并已进入跨国汽车企业OEM采购体系。

汽车零部件企业是进行海外投资合作的主力军。近年来,中国 零部件企业致力于通过海外投资合作跻身高端产业链,海外并购项目日益增多,并购交易升级至无人驾驶、智能网联等前瞻领域。

茶香四溢 | 国商百年同松阳县政府共话茶香小镇

舟山产业 | 国商百年与舟山政府踏浪前行

同心者同路 | 国商百年&中国中车战略合作加赋能