本报告不构成荐股建议

投资要点整理:

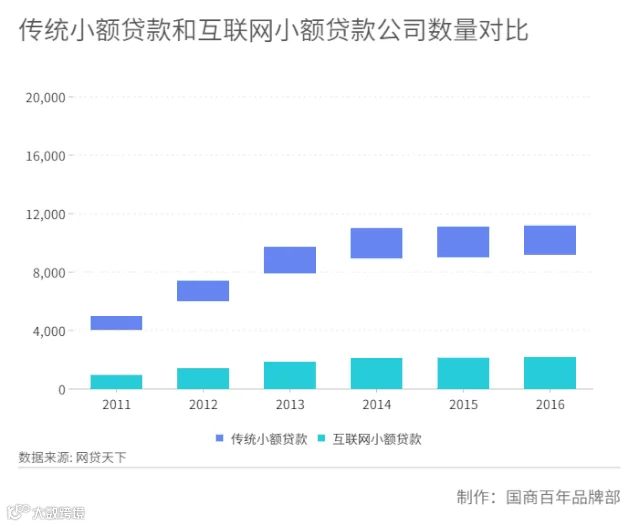

互联网小贷由于打破了传统小贷地域的限制,可在全国范围内开展业务,实现跨区域经营,目前处于上升阶段。

资产负债率是用以衡量企业利用债权人提供资金进行经营活动的能力。从小贷公司资产负债率情况来看,小贷公司资产负债率普遍较低。主要是因小贷公司严格的融资渠道、融资杠杆等要求造成业务拓展空间有限。

互联网小额贷款成为小额贷款行业的必然趋势;另随着小微企业、三农客户融资需求的增加、政策的利好、行业的细分等,新平台新业务模式势必择机渗入,抢占市场份额。

在设立要求上,互联网小额贷款资质要求更高,对运营平台、风控管理、人员配备等提出了更高要求。

指互联网企业通过其控制的小额贷款公司,利用互联网技术向客户提供的小额贷款。或者网络融资企业将互联网技术引入和融入到小微企业,满足小微企业对资金的需求。

各省市对互联网小额贷款的设立门槛不一。总体来看,互联网小额贷款资质要求更高,对运营平台、风控管理、人员配备等提出了更高要求。

以江西为例,申请设立互联网小额贷款公 司,除应具备设立小额贷款公司的一般性条件外,还应符合以下条件:

发起人具有中国境内的合法、正常运营的网络平台;

网络平台具有能够满足开展互联网小额贷款业务需要的客户群体;

具有便捷、高效、低成本、普惠性的互联网小额贷款产品;

具有合理的互联网小额贷款业务规则、业务流程、风险管理和内部控制机制;

具有独立运行的,含有贷款咨询、申请、审核、授信、审批、发放、催收、查询和投诉等多项功能的业务系统,并能够与江西省小额贷款公司综合管理信息系统对接,满足监管部门非现场 监管要求;

具有具各专业技术的专职人员负责网络平台运行安全,技术负责人应有 3 年以上计算机网络工作经历;

监管部门规定的其他审慎性条件。

2. 1、注册资质

注册资本:江西、山西、云南、河南四省最新政策规定注册资本不低于2亿元或3亿元,且为实缴货币资本,一次性足额缴纳到位。

发起人要求:江西、广州、上海、黑龙江、云南、河南等都要求主发起人为境内稳健经营、有实力的互联网企业,其他省市的文件中也规定发起人或合作方具有中国境内的合法正常运营的网络平台。

此外,各省市监管文件对主发起人的财务状况、持股比例也有一定的要求,例如广州要求发起人需提供近三年(如成立未满三年,提供成立的年份到最近一年)经审计的财务报表。

2.2、技术要求

从线下到线上,整体的运营模式都需要与互联网结合,相应的互联网技术必不可少,对公司运营系统和在职人员都提出了高要求。另一方面,小额贷款公司的服务对象多为被排除在金融机构之外的小微企业和三农客户,缺乏必要的信用记录,偿还风险较大,这就要求小额贷款公司拥有自己的小额贷款技术和微贷技术,并设置完备的风控系统,提高公司的竞争力,发掘盈利点。

2.3、退出限制

互联网小额贷款公司成立后,其股权变动便受到一定的限制,这无疑增加了企业进入的顾虑。总体来看,互联网小额贷款公司的准入条件趋严,进入壁垒较高,且根据目前各省市的规定,监管力度越来越大,但从发展空间来看,市场潜力巨大。

(三)替代者的威胁

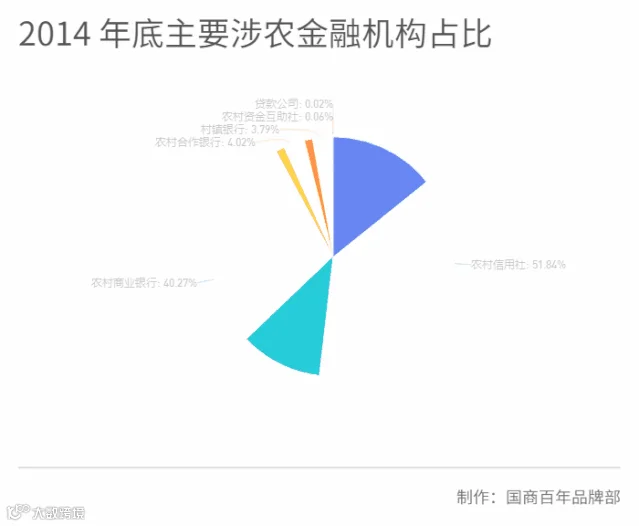

小额贷款公司的替代者主要来自农村信用合作社、农商银行、农村资金互助社、村镇银行、商业银行、P2P小额借贷等,其中农村资金互助社因受服务对象限制较大,替代价值较小。

3. 4、P2P 小额借贷

尽管P2P借贷只作为中介为借款人和投资人牵线搭桥,并不直接进行放贷,与互联网小额贷款存在本质区别,但两者在服务价值方面存在共性,均可为客户提供资金周转服务。鉴于目前尽管P2P 平台监管趋紧,部分网贷平台开始向互联网小贷公司转型。

(四)资金供应方的议价能力

小额贷款多为信用贷款,而贷款人主要包括农户、个体经营户、小微型企业等,信用系统不 健全,且缺乏必要的偿还保障机制,单笔交易金额小,资金分散,又增加了借贷成本,这些缺陷制约了行业的发展。

目前小额贷款融资难度较大,社会性融资较少,银行类融资成为了关键,然而能从银行业金融机构获得贷款的小额贷款公司很少。一方面商业银行在小额贷款公司方面的业务占比很少;另一方面,商业银行自身也开展小额贷款业务。因此,供应方的议价能力较强。

(五)资金需求方的议价能力

小额贷款潜在的需求主体多被排除在正规金融机构以外,当前小额贷款行业处于“卖方市场”,因信用体系的缺失,小额贷款需求者的贷款诉求难以得到满足,因此获得贷款机会成为需求者的重点,即便要承受较高利率。由此来看,小额贷款行业的需求方的议价能力较弱,小额贷款公司的议价能力较强。

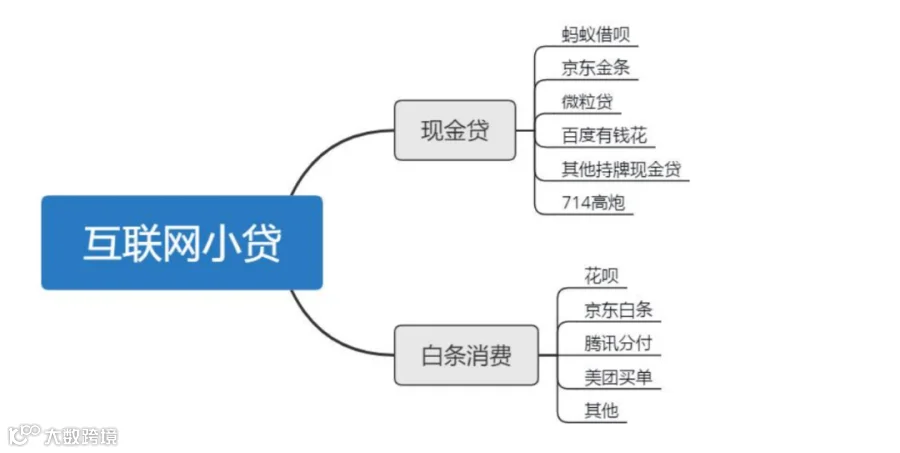

(一)互联网小贷的业务模式

互联网小贷有两种业务模式,一种是现金贷形式,另一种是白条形式。

(二)互联网小贷业务的杠杆率要求

以消费金融与小贷业务对比来看,消费金融在开展业务过程中杠杆率可以达到10 倍,而小贷公司的杠杆率要求不高于3倍。

(三)互联网小贷的经营特征

(一)资金来源匮乏,渠道单一,成本高昂

资金来源渠道单一是小额贷款公司发展的主要瓶颈,该弊端并未随着互联网的引入而得到解决,政策依然要求以公司资本金为发放贷款的基础。

互联网小额贷款公司虽在法律上被允许向银行借款融资,但从实践的情况看,这一融资渠道并不畅通。在利率市场化后,银行利差收窄,偏重对消耗资本低、回报高的小微企业贷款。

此外,由于当前宏观经济不乐观,互联网小额贷款坏账率相对较高,导致公司资金成本高企,放贷利率普遍高于一般企业贷款利率。融资渠道不畅、杠杆低、资金成本高严重制约了小贷公司的发展。

(二)监管体系混乱,监管真空现象普遍

在互联网小额信贷行业,监管法律严重缺失,全国性的互联网小额信贷行业专项监管法规缺失。各地方的监管规则不一致,加剧了监管与执行上的混乱。

目前,互联网小额信贷公司的主要监管部门是中国人民银行、中国银监会。地方主要承担主管互联网小贷公司具体操作实施的职责,工商、税务部门、发改委、公安局等诸多部门涉及其中。多头监管易引发各部门之间互相推诿责任,导致监管真空。

(三)风险预警机制缺乏,信用风险时有发生

当前我国信用体系的建设不健全,信用风险时有发生,借贷机构的坏账率居高不下。由于缺乏最基本的风险预警机制,小额贷款公司面临的信用风险很可能危及其立足的根基。

互联网小额贷款公司依托现代信息技术、人工智能、大数据等技术虽然可以在一定程度上降低信用风险,但是,囿于技术储备、数据积累、模型构建、整体宏观环境,信用风险仍然较高。

茶香四溢 | 国商百年同松阳县政府共话茶香小镇

舟山产业 | 国商百年与舟山政府踏浪前行

同心者同路 | 国商百年&中国中车战略合作加赋能