一、11月市场回顾及12月价格预测

1. 联合减产令现货铜供应趋紧

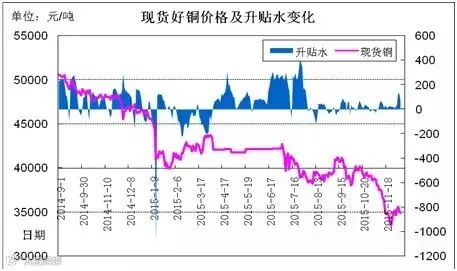

11月铜价出现了恐慌性暴跌,月最大跌幅达5900元/吨,如下图所示:

图1:国内现货铜价格及升贴水变化

经历了旺季不旺后,11月中国铜市场消费并没有好转,因冬季来临下游需求出现了明显的下滑。从沪期铜上看虽然此轮铜价大幅下滑乃基金打压所致,但消费的走软加速了此轮铜价下跌的速度。据富宝铜研究小组调研,北方市场因天气恶劣室外作业困难,铜市几乎停滞,而南方市场则因价格恐慌性暴跌而恐慌,不敢贸然采购。除了上述原因,11月企业资金形势仍旧严峻,年底多数企业忙于资金回笼,囤货采购意愿较低。仅铜价跌至34000以下,吸引少数商家入市抄底,总量也较小。

供应面上,国产铜供应进一步收紧,12月1日国内十大铜冶炼企业宣布联合减产,计划明年减少精铜产量35万吨。虽然计划为明年,但11月底持货商就开始惜售,现货铜升贴水抬升。而铜进口方面,本月进口基本处于倒挂状态,因而进口铜流通也不多。在内外供应均减少的情况下,消费下滑的更为明显,短期来看需供方更多缩量才能进一步支撑价格。

2. 需求差 废铜再创新低

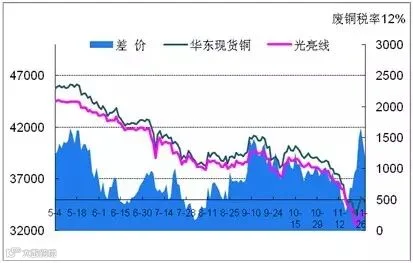

十月结束以后,金属铜迎来金属消费淡季,下游订单减少,铜厂采购原料减少,铜价几乎呈现单边下跌趋势。本周受淡季效应及空头打压影响,铜价一跌再跌。废铜市场,自10月底的35000元/吨,月中跌至30000元/吨,最高跌幅达到5000元/吨左右。并且,中旬期货换月交割以后,受空头的强势打压,伦铜暴跌至近6年来的低位,刷新今年新低,废铜跟随连续大跌,佛山光亮线报价跌至30000元/吨,实际成交价或比此价更低。幸亏,月底价格有所回升,铜价反弹,废铜扳回部分跌幅,涨至31000元/吨,相比十月的价格下跌4000元/吨。

图2:电解铜与废铜价格差对比图

受价格连续下跌影响,商家因亏损较为惜售,而铜厂方面采购较为谨慎,纷纷压低价格,市场欠款现象较为严重,因此,交投不多,多以观望心态为主。而华北及东北地区因受暴雪天气影响,交易更少。而本月精废差价随价格变化较为明显。中旬以前,随价格下跌,差价逐渐缩小,但现铜价格回升时,废铜的回升速度较为缓慢,导致差价大幅攀升。在一定程度上,有利于铜厂对废铜的采购,但料税票等因素影响采购量。

3. 11月期铜走势预测

11月铜价一泻千里,创下6年半新低,之后出现技术性反弹,目前区间震荡,走势较稳。如图4、5所示:

图3:LME铜周走势图

图4:沪期铜1602周线走势图

11月铜价与宏观面关联有限,市场主要聚焦一下事件:(1)美国10月非农数据大超预期,美联储12月加息预期浓厚;(2)人民币加入SDR;(3)法国巴黎遭受IS恐怖袭击;(4)G20第十次峰会在土耳其安塔利亚举行;(5)美元指数突破100大关,大宗商品承压严重;(6)欧洲继续实行货币宽松政策;(7)土耳其击落俄军机,地缘政治风险上升;(8)中证协叫停融资类收益;(8)秘鲁预计铜产量增速较快,有望超越中国成为世界第二大铜产国;(9)智利国家铜业公司裁员降低成本,拒不减产。

上述因素中,能够影响铜价的咨询面消息极其有限;最重要的就是美国10月非农大幅优于预期,市场对美联储加息将于12月加息的预期大增,美联储的多名高管也频繁发言表明12月加息概率极大。受美国经济数据强劲的影响,本月美元指数持续走强,突破100大关,高位制压铜价。供需面上,铜供应压力继续增加,主要体现在秘鲁的铜产量持续增加以及包括智利国家铜业公司在内的多家铜企重头表示不愿减产;再加上中国工业、投资等经济数据表现不良,中国市场铜消费难以提振,12月份铜价反弹几无可能。

技术面上看,铜价暂时处于区间波动行情,还在消化前段时间铜价下跌过快的行情。目前铜价缺乏消费面的支持,震荡行情不能持续太长时间。预计12月铜价短时震荡后重归跌势,伦铜区间4400-4700美元;沪铜主力合约3.3万-3.6万;废铜3-3.2万

二、行业事件分析

1、拯救铜价:大型铜企达成减产协议

继锌企之后,中国大型铜企也计划减产自救,应对金属市场寒冬。江西铜业和铜陵有色等铜企在上海召开会议,讨论如何拯救铜市。国内10家主要铜生产企业联合发出倡议,为应对极端市场困难的局面,2016年将减少精铜产量35万吨,并在未来采取其他措施维护铜产业健康发展。

除了国内企业,全球最大铜生产商智利国家铜业公司(Codelco)于11月30日表示,该公司在今年1月至9月铜产量呈现微幅增长,尽管铜价期间出现明显下跌。该公司首席执行官表示,如果未来铜价格下跌幅度加大,该公司可能将不得不选择减产。

但行业内人士表示,限产措施虽然能够起到短期提价作用,但是长期来看,过剩产能仍旧存在,而需求端又没有明显的改善,未来铜价可能会继续下行。为改善这种状况,有色行业的供给侧改革应提上日程,应发力新兴产业,通过创造新兴产业的"新供给"从而创造"新需求"。

2、国家收储铜

国内铜企联合减产是企业自发的一个行为,专业人士认为,维护铜市场的健康发展,需要多方面施以援手。首先,中国是缺铜的国家,75%左右需要依靠进口,现在的铜价这么低,已经跌破成本,所以建议国家收储。其次,也呼吁国家相关部门,对铜行业的准入不要再审批新增产能了,把铜企的数量控制在一定的范围之内,保证供需平衡。这并不是切断进入铜行业的道路,而是对想进入铜行业的投资者应该有专门的通道,比如通过资本的方式、参股入股的方式进入到铜行业中。

同时,富宝铜研究小组获得消息称,11月国储局收储铜5万吨。这难道就是市场呼吁的国家收储,但5万吨数量太少,对市场几乎没有影响。

3、国内铜企2016年春节有提前休假计划

富宝铜研究小组了解到2016年春节前,许多铜企业有提前休假计划。据一家长期给大中型铜棒厂提供原料的商家透露,业内计划在元旦过后开始休假,一些加工企业也将提前一个月放假,届时或仅有销售部门仍旧营业,但生产线将停产或检修。早前已有北方铜管加工企业表示,2016年春节将提前一个月休假,因看跌春节前铜价。

与去年相比,铜厂提前休假的情况变本加厉,因铜价持续疲软,2015年春节前,铜厂多数提前半个月休假,导致的国内铜市整个行业处于低迷状态。然而倘若2016年春节前提前一个月休假,或将导致铜市消费大幅走低,铜价很可能因过剩而走低。据富宝铜研究小组调研,目前国内上中游均处于抛售状态,一方面,因年底资金回笼,另一方面为了规避价格下跌风险,尽量保持低库存运行。华东现货铜价格近一个月来持续在贴水100至平水之间运行,正是供大于求的表现。

三、行业数据分析

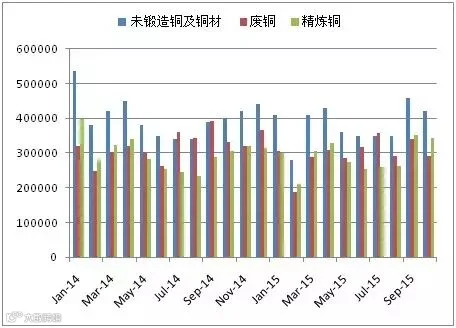

1. 中国10月铜进口量降低

海关数据显示,2015年10月我国精炼铜进口量为34.3万吨,环比9月减少2.6%,同比去年9月增加12.1%;1-10月累计进口289.6万吨,累计同比减少2.0%。未锻造铜及铜材10月进口量为42万吨,环比9月减少10.0%;1-10月累计进口382万吨,累计同比减少4.3%。废杂铜10月进口量为29万吨,环比9月减少17.2%,同比去年10月减少12.7%;1-10月累计进口297.1万吨,累计同比减少6.8%。

10月中国铜进口环比9月回落明显,1-10月的累计进口量也要小于去年同期。10月份作为传统的消费旺季,中国铜进口不增反减的现象实在是值得思索。最主要的原因是由于目前中国正处于由投资拉动型经济向拉动型经济缓慢转变的阶段,面临着近二十多年年来最慢的经济增长。经济增速的放缓限制了国内市场的消费。

今年1-10月,房地产、汽车行业等下游行业增长速度放缓明显,作为铜消费最大市场的电网投资增速也十分有限,这就导致了中国市场对铜的需求不高。同时由于铜精矿加工费的居高不下,使得国内冶炼厂的生产热情高涨,国内精炼铜产量持续大增,据中国国家统计局数据显示,2015年1-10月,国内精炼铜产量增长了6.8%,达650万吨。国内铜的增加必然就导致了中国对进口铜需求的下降。从目前的情况来看,国内尚不存在消费复苏的迹象,因此预计中国对铜的需求会继续降低。11月份作为传统的消费淡季,下游消费着实有限,预计11月份铜进口量将继续降低。

图5:铜进口情况分析

2. 2015年1-9月全球铜市供应过剩37.7万吨

世界金属统计局(WBMS)最新公布的数据显示,2015年1-9月全球铜市供应过剩37.7万吨,2014年全年供应过剩29.8万吨。2015年1-9月全球铜矿产量为1418万吨,较上年同期增加3.0%。全球精炼铜产量增至1710万吨,较上年同期增加上升1.2%。中国及印度增产幅度较大,分别达到7万吨和3.6万吨。2015年1-9月全球铜消费量为1668.2万吨,上年同期为1682.7万吨。1-9月中国表观需求下降6.7万吨至810.8万吨,占全球需求的49%。1-9月欧盟28国产量较上年同期下降0.1%,需求较上年同期减少0.8%至242.6万吨。2015年9月,全球精炼铜产量为194.53万吨,消费量为186.2万吨。

图6:全球铜供需情况分析(单位:万吨)

从WBMS的数据来看,铜市供应过剩局面十分严峻。2015年年初至今已经不断有铜企宣布减产,但减产力度大多较小,且集中在9、10月份,对9月份之前的供需数据影响十分有限,预计1-10月份全球的铜市过剩将有所缓和。近几日国内企业也开始加入减产大流,国内10家主要的铜生产企业联合发出倡议,为应对极端市场困难的局面,2016年将减少精铜产量35万吨。智利国家铜业公司的态度也开始有所转变,表明若铜价进一步下跌,将采取减产措施。预计从明年开始铜市供求矛盾才会出现明显的好转。

3.冬至已到,下游企业面临提前放假困扰

富宝资讯对下游企业的监测数据如下:

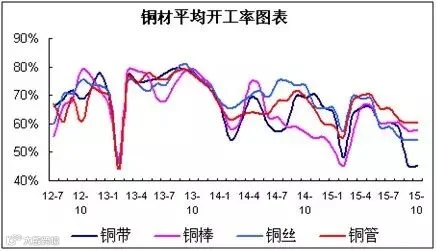

图7:铜材企业平均开工率情况

铜材企业在11月份依旧没有出现让厂家惊喜的一幕,企业开工率仍旧不佳。种种不利因素影响铜带企业开工,其中最不可避免也是杀伤力最强的莫过于市场需求疲软了,造成企业无订单、无需求等惨象。而铜材终端消费也是“凶手”之一,我国家电零售行业增速逐渐放缓,房地产、电线电缆行业也是如出一辙,市场需求持续低迷,这对于铜下游加工企业而言是沉重的打击,小企业停产倒闭已是意料之中的事。对于铜材而言无非是雪上加霜,商家对于年前铜材行情走势充满悲观情绪,依旧看跌为主。今年大多数厂家提前放假的可能性极大。我们预计年前铜材需求好转迹象几乎为零,加上北方地区,也已进入寒冷天气,近期的暴雪对铜材企业开工影响严重,甚至一部分企业已停工。

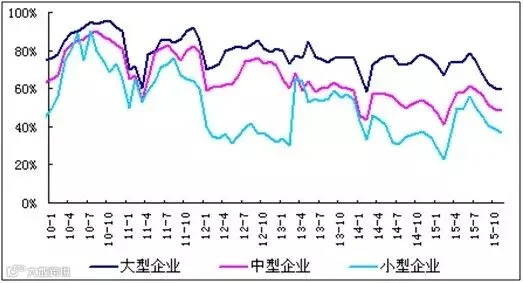

图8:线缆企业开工率情况

线缆企业开工率仍旧未有好转,整体呈现下滑走势。而11月份线缆企业变化不大,趋于弱势平稳。据调研商家表示,今年线缆企业已无力回天,注定是“旺季不旺,淡季更淡”的局面,而对于年底前,依旧是不看好,好转迹象无望。现在天气也逐渐转冷,北方地区部分中小型企业已停产。线缆主要终端消费之一的房地产行业,即使近期楼市有回暖迹象,但对于线缆企业而言也依旧是不温不火,力度有限。

2015年即将结束,铜供应过剩的局面短期仍然难以改变,市场悲观情绪挥之不去。中国经济增长放缓以及美联储加息对铜价的抛压仍旧存在,铜企扩大明年的减产规模可能是铜价跌幅放缓的唯一希望。但远水解不了近渴,在达到供需平衡点之前,铜价仍需花费一些跌幅去消化种种利空因素。因此,年前铜价下跌仍旧是主基调。

4. 下游行业运行状况

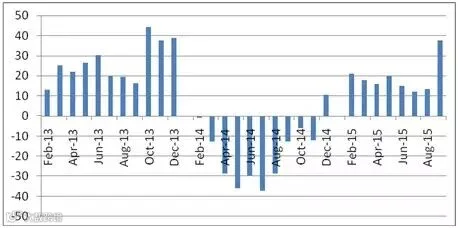

2015年1-10月份,全国房地产开发投资78801亿元,同比名义增长2.0%,增速比1-9月份回落0.6个百分点。其中,住宅投资53150亿元,增长1.3%,增速回落0.4个百分点。住宅投资占房地产开发投资的比重为67.4%。1-10月份,房地产开发企业房屋施工面积707805万平方米,同比增长2.3%,增速比1-9月份回落0.7个百分点。10月份,房地产开发景气指数为93.34,比上月下降0.06点。房地产一直以来作为中国经济"最大头",由于生产能力提高,导致供给过剩,产生结果就是利润减少。

图9:全国房地产开发投资增速

中国某研究院日前发布11月百城价格指数,11月百城住宅均价同比和环比均实现上涨。这已经是连续四个月双涨,且涨幅在扩大。多数二三线城市未来随着库存压力缓解,房价也有望逐步止跌企稳。整体来看,11月全国房价整体仍呈平稳回升态势,环比、同比连续4个月双涨,本月涨幅继续扩大。

政策方面,中央继续强调去库存战略,为楼市释放新一轮政策信号,同时,住房公积金管理条例修订稿出台征求意见,公积金提取范围将更广泛,楼市信心得到进一步提振;供应方面,年末房企积极推盘加快回款,新增供应量较上月有所增加;需求方面,多重利好政策刺激下,一二三线城市成交量均平稳上升,库存压力继续得到缓解。展望未来, 围绕中央去库存战略导向,更多相关财政、货币等支持政策将陆续出台,楼市“暖冬”可期。

官方微信:扫一扫,立即关注!

关注“鸿涛金属”,每日为您推送金属行情资讯与最新市场报价,供您

阅读参考!

请登录官方微信平台查看。

通过以下方式联系我们:

公司热线:0663-3557333

公司网址:www.hongtaojinshu.com

公司地址:广东省揭阳市蓝城区月城镇西头工业区