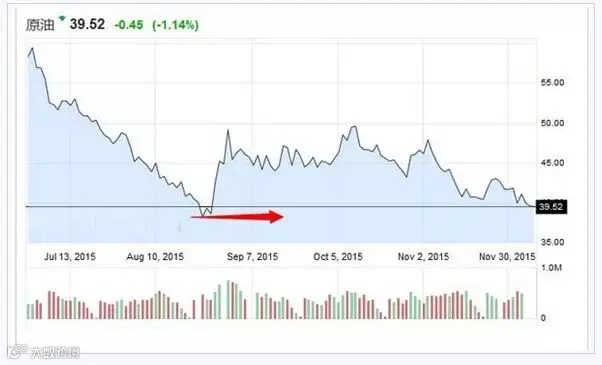

周一(12月7日),美原油期货价格继续下跌,跌破40美元/桶,逼近八月份低位。上周五OPEC就不减产达成共识,决定将维持当前产能不变,意味着油价失去了最后一根救命草。接下来,原油市场将继续回到它的基本面——产能过剩问题,油价恐继续承压。

上周五(12月4日)OPEC会议结束后,OPEC秘书长巴德里表示,OPEC就不减产达成共识,决定将维持当前产能不变,OPEC决定等到明年6月会议时再给出产量数据。据权威机构统计,10月欧佩克日产量已接近3140万桶/日,也就是说OPEC当前实际产量超过3000万桶/天的目标。

欧佩克大会主席卡其库表示即便OPEC减产5%,市场供应过剩局面也不会改变。

接下来市场将重新回到它的基本上来,即原油产能过剩问题。此外,美元短期将维持强势,同样将令油价承压。

首先,产出过剩。沙特和俄罗斯等主要产油国为了维护市场份额而执行不减产的政策。另外,自油价大幅下跌以来,部分以原油出口为主要财政收入的国家,经济陷入困局,他们更希望提高产量。

伊朗、伊拉克产量稳定提高。欧美对伊朗的核制裁或于明年一季度取消。伊朗石油部长曾表示,待经济制裁取消后,伊朗在提高石油出口之前,不会与OPEC进行磋商。市场预计,制裁取消后,伊朗的原油产量将提高50万桶/天,至120万桶/天。

全球原油储备处于高位,储备需求也不乐观。美国能源署周报显示上周美国原油库存增长120万桶,为连续第10周上扬。美国原油库存总计4.894亿桶,仍接近至少80年以来高点。国际能源署11月发布报告称,全球石油库存已升至创纪录的30亿桶,全球原油供应严重过剩。

其次,需求锐减。中国经济放缓,中国经济GDP增速“破7”,产能过剩严重。欧元区和日本经济增长动力不足,短期内难有起色。全球主要经济体增速放缓,原油消费受压制。

非农就业稳步向好,11月的非农就业数据好于预期;核心CPI回升至1.9%,接近美联储2%的通胀目标,其加息预期进一步增强。美元短线将保持强势,进而对原油价格形成压制。

综合来看,全球原油供应量稳中有升,需求增速则放缓,在美元强势的背景下,原油价格中短期内难以出现转机,运行重心将持续下移。

从技术面上看,油价跌破40美元/桶这心理关口,可能有一定的卖压出现,短线下测八月份低点37.70美元/桶的概率还是很大。

来源:金汇财经