争相布局医美赛道

高端化妆品增速放缓

认识医美行业

自2020年玻尿酸爆发以来,医美就成为火热的资本风口之一,下面是细分的医美产品:

1.注射类医美产品

1

透明质酸在医疗美容领域的发展备受关注。这一材料主要应用于填充、塑型和除皱(静态皱纹),通常以注射剂的形式使用。据相关数据显示,我国基于透明质酸的皮肤填充剂产品(即玻尿酸)市场在2020年已达49亿元,预计到2025年市场规模将达到157亿元。

2

肉毒素除用作医疗美容除皱外,常被用作瘦脸、瘦腿等、在非医美领域具有更加广泛的应用。

3

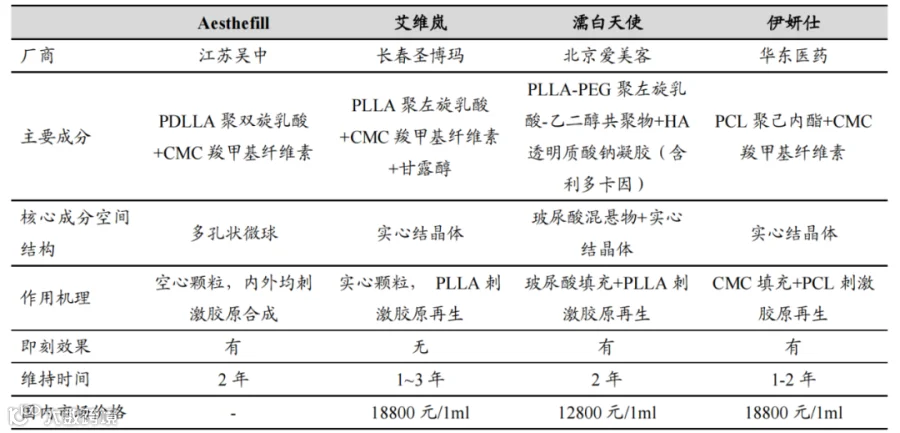

再生类产品和玻尿酸在市场上的定位有一定的交集,但再生类产品凭借其独特的激发体内胶原蛋白生成的能力,以及更佳的持久性和相对较高的价格,预计不仅会抢占部分高端玻尿酸市场的份额,还能开拓新的市场增量。根据弗若斯特沙利文的数据分析,我国以聚左旋乳酸为基材的皮肤填充剂市场正迎来飞速增长。从销售额(出厂价)来看,该市场规模预计将从2021年的1.66亿元增长至2025年的15.86亿元,期间复合年增长率(CAGR)高达75.9%。展望2030年,市场规模有望达到40亿元,2025年至2030年的复合年增长率为20.4%

2.光电医美器械

1)光电医美器械是利用光电原理对皮肤进行美容抗衰老治疗,已成为医美领域的重要组成部分。2019年,我国光电医美市场规模达到215.01亿元,尽管2020年受疫情影响略有下滑至191.72亿元,但预计到2025年将增长至501.59亿元。

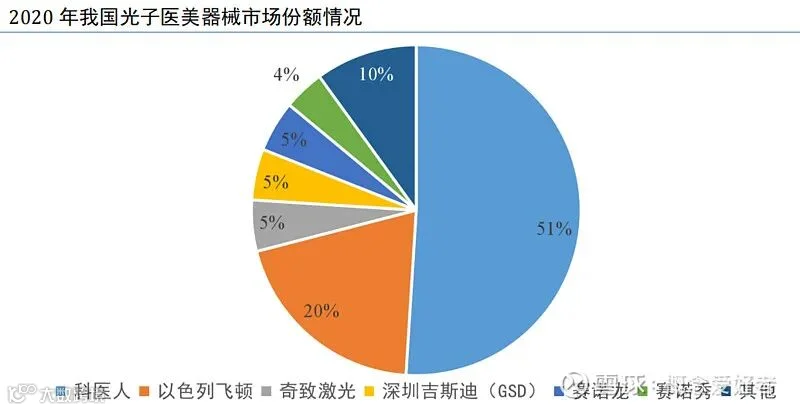

2)在激光和光子医美器械领域,国产设备商通过技术创新,如“超声炮”、“CC光”等明星产品,逐渐打破了海外品牌的主导地位,为市场提供了更多性价比高的选择。激光医美器械的国内企业市场占有率接近50%,而光子医美器械市场也随着嫩肤类项目的需求增长而快速扩张。

3)射频和超声刀医美器械市场同样呈现出快速增长趋势。射频医美设备市场在2016至2019年间实现了显著增长,预计到2025年市场规模将达到8.7亿元。超声刀医美器械虽然全球认证产品较少,价格昂贵,但国内市场潜力巨大。

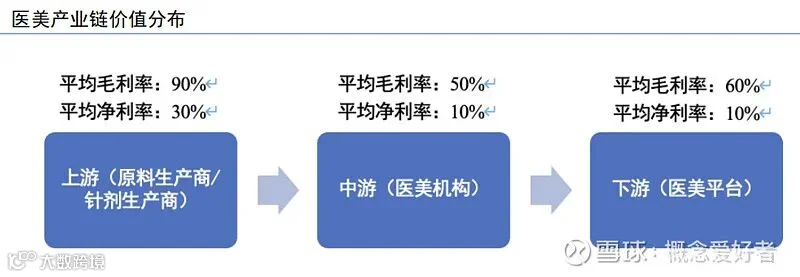

3.医美产业链从上游的药械产品生产商和原料供应商,到中游的服务类机构,再到下游的获客平台,形成了完整的产业链条。上游企业因技术投入和精密要求高,成为产业链中利润最高的环节。医美行业的现状显示其“医疗”+“消费”的双重属性,项目需求个性化、地域差异化明显。私营医美机构快速发展,区域性龙头机构逐渐显现。尽管如此,供需不匹配仍是行业的主要矛盾,但随着上游国产厂商技术进步,优质产品的不断推出,市场需求有望得到进一步满足。

4.行业前景方面,医美市场的渗透率仍在提升,颜值经济的崛起带动了医美需求的增长。部分地方政府对美丽与健康产业的发展给予支持,预示着医美行业将继续保持快速发展态势。

医美——企业转型的捷径?

总之,无论是化妆品品牌还是药企,想要成功转型医美赛道,都需要在技术、市场、法规、供应链、人才、服务和风险管理等多个方面做好准备和投入。这需要企业具备强大的综合实力和战略规划能力。

数据来源于北京商报《高端化妆品增速放缓,欧莱雅盯上医美赛道》、投中网《医美,传统药企转型的捷径?》、雪球《【前瞻系列】行业势头复苏明显,玻尿酸之外三新品争夺市场份额,医美赛道再梳理(付股)》(侵权删)

END

往期推荐