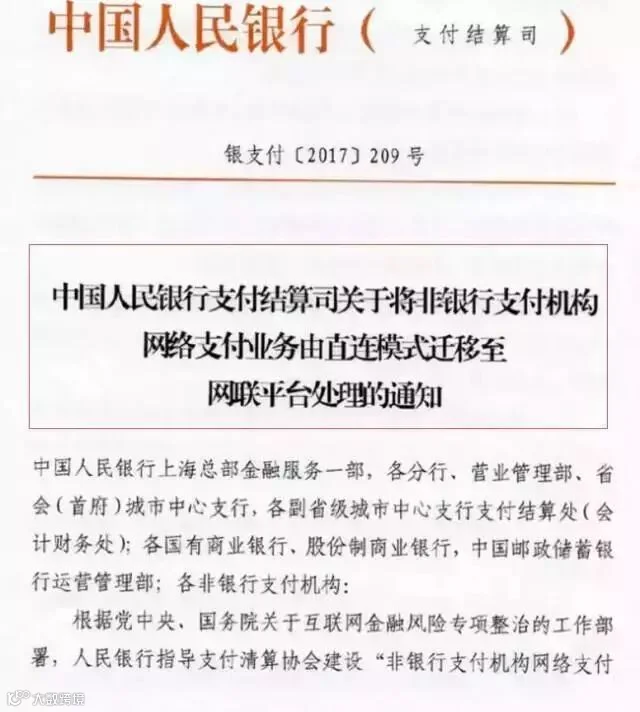

8月4日央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。

下面就是这份文件:

解读:文件有几层意思?

1、,“央妈”给银联生了个小弟弟,名叫“网联清算有限公司”。银联吃独食的时代终结了。

也就是说,以后第三方支付的事情,由网联来总管(银联只占网联1.55%的股权)。而银联在其核心业务——银行卡清算业务上,正面临着“国门全面打开”,Visa、万事达、美国运通的全面杀入。

2,从业务管理的角度,央行把第三方支付“收编了”,支付宝和财付通的超级金融梦想,遭遇到了天花板。

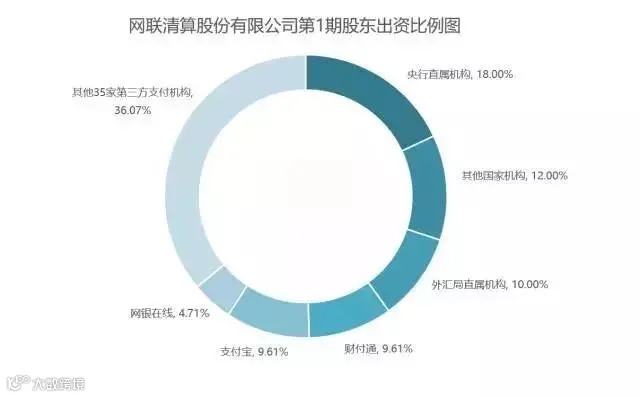

下图是即将成立的网联公司的股东名单:

注:网联的注册资金是20亿元,上述金额为首次出资金额,股权比例是最终股权比例。

可以看出,第一大股东就是央行;第二大股东(梧桐树)是外管局的投资平台,常常在股市里翻雨覆雨的国家队成员,可以理解为央行的“孙公司”;第六、第七、第八、第九、第十大股东,也都是“央行的人”。

对于第三方支付机构来说,在“收编”的同时苦乐不均。财付通获得了跟支付宝平起平坐的地位,而且友军京东也跻身第五大股东。相比之下,马云会不会感到不爽?

3,央行通过组建网联,把对第三方支付的控制权牢牢抓在手中。

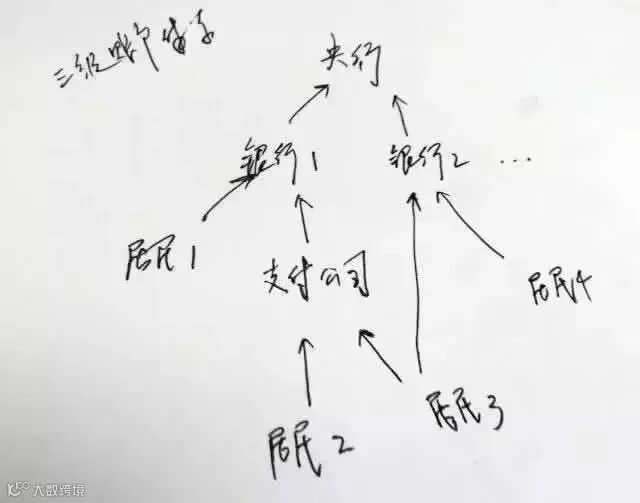

以前,由于第三方支付机构直接跟各银行对接,就出现了客户交易央行无法监管的情况。

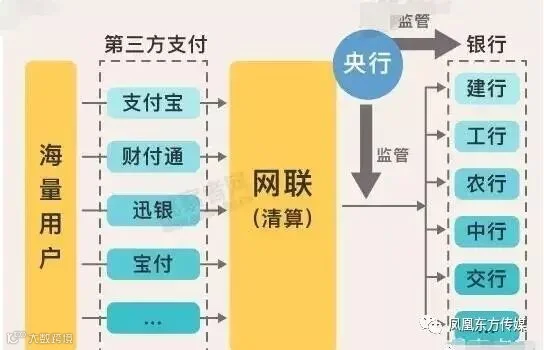

下图,就是网络、银行、央行、第三方支付的关系图:

第四,央行通过网联,获得了更多的金融大数据,这是结束“数据寡头”垄断的重要一步。

今年7月14日到15日召开了全国金融工作会议,提出了对互联网金融“加强监管”。会议闭幕当天,银行金融研究所所长孙国峰在一个公开论坛上出语惊人——要警惕数据寡头!

由此可见,如果没有网联,未来的金融、消费大数据必将被支付宝、财付通等机构垄断,形成数据寡头。所以,争夺这些数据的控制权,也是央行推出网联的重要原因。

那们,问题来了,网联的出现,会对我们产生什么影响呢?

什么是网联?

首先,大家可能不大清楚,什么是:网联?

解释一下,“网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

网联的来头可不小,它是由央行牵头设立的, 其第一、第二大股东分别是央行直属的中国人民银行清算总中心和国家外汇管理局旗下梧桐树投资平台有限责任公司。

至于网联的主要业务,则是为第三方支付机构提供一个统一的独立清算平台,其一端会与第三方支付机构对接,另一端则连接银行系统。

也就是说,今后,第三方支付机构的线上支付通道不再直接对接银行,而是通过网联这个中间通道与各家银行对接。

央行为什么要搞网联?

央行为什么要搞网联?

我们拿支付宝当例子解释一下。

2004年,支付宝成立。支付宝不是第一家第三方支付公司,但用户可以在支付宝开立账户,里面可以存钱。

根据监管要求,这些钱受到高度监管,支付宝要把它存管到银行。

于是,用户在支付公司开立虚拟账户。用于互联网小额支付,让大家快乐地网购,带来很大便利,起初并无大的问题。大致的结构如下:

后来,支付宝跟很多银行建立合作关系,在各行开有账户。于是,它就具备了跨行清算的功能。

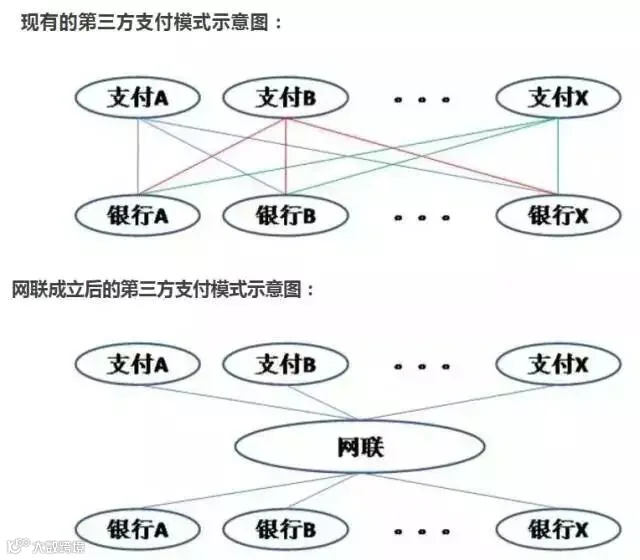

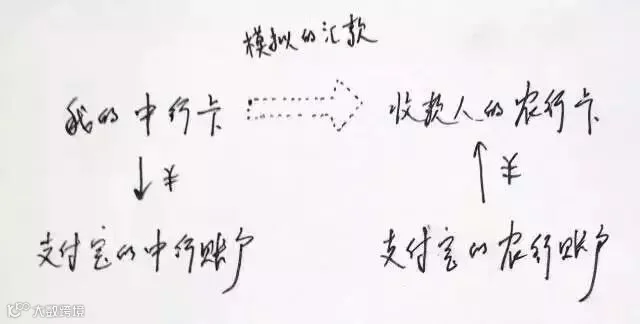

比如,用支付宝做一次跨行转账,从中行向收款人(可以是自己)的农行汇款。那么,只要从我的中行卡转到支付宝开在中行的账户,然后支付宝再把它存在农行的钱,汇至收款人的农行账户上。以此,支付宝用两笔同行转账,“模拟”了一次跨行汇款(下图虚线部分),用不着央行的清算账户。

我们把这种“清算”模式称为“反接”,即支付公司在无数个银行开设有账户(伞形),就能够实现跨行清算。准确地讲,这根本就不是真正意义的清算,而是绕开了清算。央行主办和主管的多个清算体系,在这一模式下,都不再被需要。

但是,反接模式下,会有些新的问题。

比如,这本质上是一笔汇款人从中行卡向收款人的农行卡汇款的行为,但是,只要做些技术处理,就可以使银行、央行完全看不出来这一业务本质。银行和央行所看到的,只是两笔同行转账业务,类似于从支付宝账户提现,或向支付宝账户充值,银行和央行根本无从辨别,这是一笔跨行汇款。

这大大提升了反洗钱等监管的难度,也加大了央行掌握资金流动性的难度。

总之,“反接”模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来很大困难。

不仅如此,这一模式也被不法分子利用,成为洗钱、套现获利、盗取资金的温床。

虽然此前央行一直在加大对第三方支付公司的监管,但这种反接清算模式一直屡禁不绝。由于支付公司的使用场景主要集中在互联网支付、手机互联网支付等小额领域,潜在风险并不可怕。但随着支付公司开始进军线下支付(O2O)市场,虚拟账户的使用场景大幅扩大,风险问题渐渐地不能回避了。

央妈最终祭出网联大杀器,杜绝反接模式的时刻,央妈的最终目标,是把清算系统牢牢掌握在自己手中,以便履行她的各项金融职责。

网络支付是否会涨价?

可以预料到的是,第三方支付市场将因为网联平台发生巨变。

比如,支付宝和微信手里掌握的用户交易数据就不能仅仅归自己所有了。

再比如,中小型第三方支付机构以后只要专心做产品就可以了,再也不用烦恼和大机构抢银行资源的问题。

还有,以后大家哪怕是发一分钱的网络红包,央行也是知道滴。

各方影响如何?

(1)用户:网联的设立,不会改变用户对第三方支付服务的使用方法。若系统设计得当,性能良好,则也不会影响用户体验。

(2)支付公司:后台清算体系变更,但不影响业务,也不影响沉淀资金(虚拟账户余额),而对银行的议价地位下降。央行能够更加高效地监测支付公司的业务,及时遏制违规行为,有望使整体行业更加规范有序。借助清理整顿互金的时机,某些业务不规范的害群之马可能会被加速清理,行业气象为之一新。

(3)银行:在原来的交易模式下,遗失了用户的交易信息,不利于数据的二次应用和开发。现在交易信息可由网联获取,但银行能不能与网联合作得到数据,尚不得而知。由于网联由央行主管,这种可能性是存在的。若此,则支付公司带给银行的一大心病(交易信息遗失),得到解决。

(4)银联:意味着长久以来想把银行卡网上交易的清算也收归旗下的努力,宣告失败……当然,这也意味着,网联的网上交易与银联在银行卡线下交易的跨行转接,并无重叠,形成了划江而治格局。银联的心情,可能与最近父母刚生二胎的长子那样……

(5)央行:则如前所述,力推正接模式,以便履行其各项金融工作。

本平台有部分内容来自互联网,如无意中侵犯知识产权,请来电或致函告之,本平台将在规定时间内添加署名或者给予删除。

来源: 凤凰东方传媒

长按,识别二维码加关注

关注我微信号:普罗星淀粉