WeChem

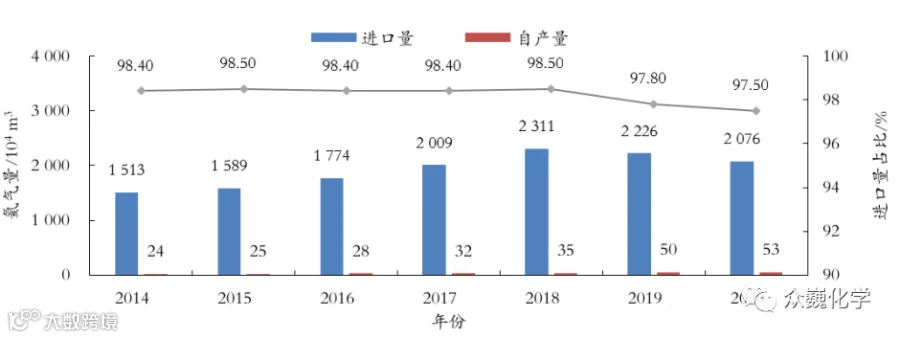

中国氦气需求量较高,占全球氦气需求量的11%,且增速迅猛。近几年氦气价格较高,供销两旺(见图1),但供应严重依赖进口,对外依存度最高达98.5%(2018年)。随着中国氦气自产量提高,进口量由最高时的2 311×104m3/年 下降到2 076×104m3/年,对外依存度下降到97.5%(2020年),但其供应安全仍面临极大风险。

WeChem

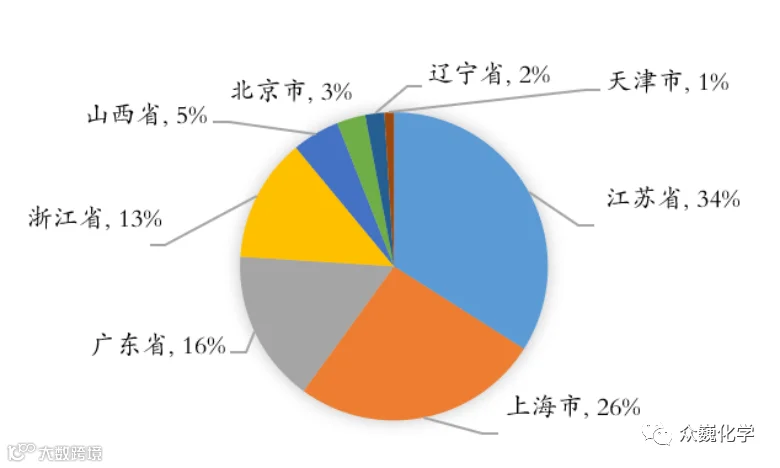

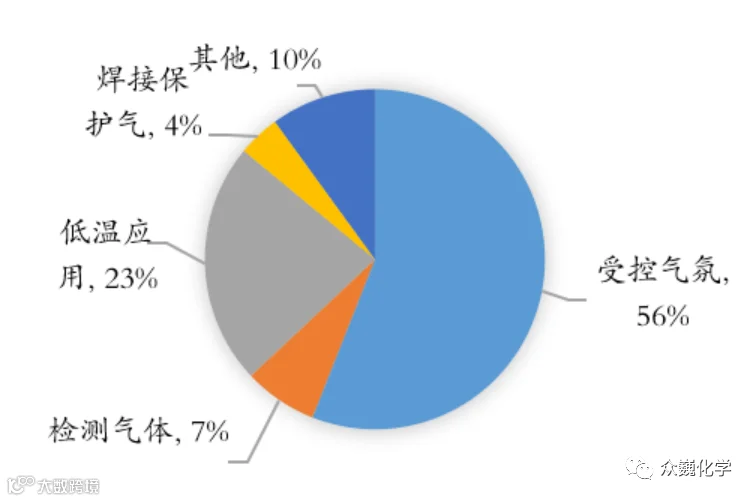

中国氦气的主要消耗地区为上海市、广东省、浙江省、江苏省、辽宁省、陕西省、北京市、天津市等,用户领域主要为(半导体、光纤、光伏)、低温应用(核磁共振、大科学研究、低温超导、国防军事)、检漏气体、焊接保护气等。2020年中国氦气应用领域和地区占比见图3和图4。其中,国防军工、航空航天、深海潜水、大科学(高速离子对撞机、人造太阳)等应用涉及国家安全和科技发展等,是必须保障供应的领域,但需求量较小(约几十万立方)。

WeChem

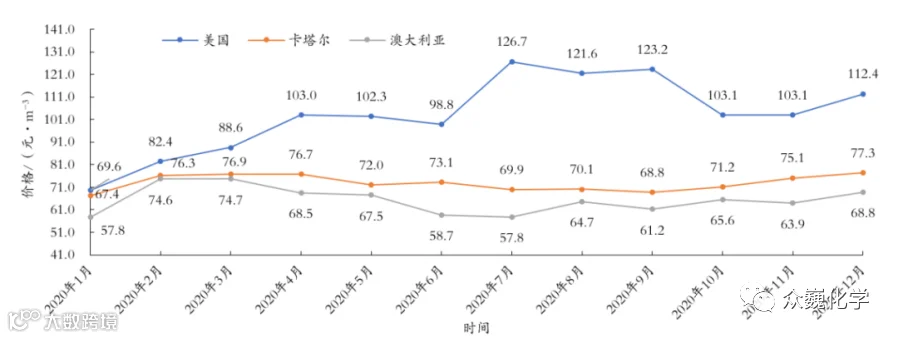

中国氦气价格处于较高位,不同的进口气源价格有较大差异,美国价格高、波动大,澳大利亚和卡塔尔价格略低且较为稳定(见图5)。中国主要分为管束高纯氦气、液氦、40 L瓶装高纯氦气3种。根据对中国主要氦气供应商的调研统计,近3年管束氦气价格(分销商批发价)处于高位,约140~210元/立方。2020年管束氦气价格呈现下降趋势,截至2020年10月,整体氦气市场表现平淡,下游需求支撑仍显乏力,货源充足,管束氦气价格延续下滑走势,跌势放缓。

WeChem

2021年上半年,国际氦气资源收紧,中国氦气市场整体先涨后稳。下半年虽需求有所好转,但因市场供应充足,仍存在下跌趋势。8月,中国进口氦气均价81美元/kg(合93元/m3),较7月涨7.43%,主要进口来源地为卡塔尔、澳大利亚、美国,占比分别为79%、13%、8%,澳大利亚进口量进一步增加,美国进口量下降。未来,若不考虑极端国际形势条件,在随着全球市场由供应相对紧张趋于供应宽松,再到长期的供大于求的情况先,预计中国氦气价格将波动缓慢下降,最后趋于稳定。

WeChem 展望及危机

目前,全球氦气资源供应相对紧张,“十四五”期间氦资源需求量仍将保持快速增长。伴随四大提氦工程的陆续投产,全球氦气市场开始呈供应宽松态势。

中国氦气资源对外依存度非常高,极端国际形势下,自产氦气量能够满足必保领域的需求,供应安全受到一定挑战。预计2030年全球氦气市场将出现供大于求20%的局面,是中国获取进口资源建立氦气储备的战略机遇。中国氦气消费量继续快速增长,预计2025年消费量将达2 500×104立方。随着中国提氦工程的陆续投产,自产氦气量将不断增长,但远低于需求量,对外依存度仍将处于较高水平。

在多方因素的影响之下,特别是中美之间贸易摩擦,全球新冠疫情引发的全球范围内经济高通胀、俄乌战争引发能源价格急速大幅度上升,全球已有大规模经济危机迹象,各国加大贸易壁垒,虽然我司从2020年开始我国成功通过"闪蒸汽提氦"的方法对氦气进行成功提取,意味着我国提氦事业取得了里程碑式的突破,并且国内不断增多天然气BOG提氦项目,但我国总体对氦气资源紧缺是常态,只是做到一定程度的缓解。虽然国产氦气相比每年使用量占比依然偏低,但是这对于中国氦气行业领域来说,打破了国外技术壁垒,实现了突破,一定程度捍卫中国氦气战略安全。

对于发展中的中国而言,虽然在很多行业和领域仍然存在不足,抑或是"受制于人",但只要肯脚踏实地,不断创新,将核心技术掌握在自己手中,最终会有傲视群雄的一天。

文章转载于【众巍化学】,如有侵权请联系:Jo0729,承诺三天内删除