氩气:光伏产能过剩明显 液氩价格一再下探

中科富海

中科富海

导语:2024年上半年结束,“价格下跌”“光伏寒冬”成为贯穿上半年的关键词。光伏行业在液氩下游消费占比中达28%,由产业转型引起的“旧产能”过剩,导致的光伏行业利润持续走低,是液氩下游需求缺乏支撑,价格一再下探的主要原因之一。

数据来源:隆众资讯

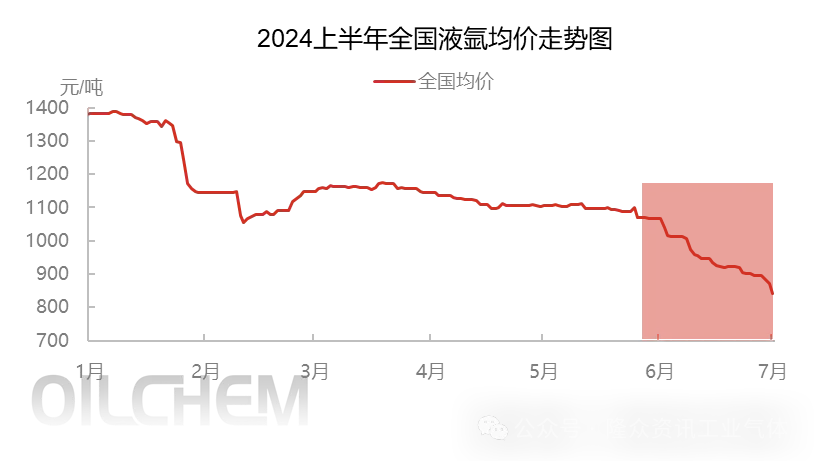

从走势图中可以看到,2024年上半年液氩价格总体呈下跌趋势,6月价格下跌速度尤为明显。6月初价格尚可稳定在1100元/吨附近,6月底价格已经跌至921元/吨,跌幅达168元/吨。进入7月以来,华东地区高位价格承压下滑,液氩均价失去华东支撑后加速下行,截至7月10日,液氩均价跌至840元/吨。光伏行业产能严重过剩,价格内卷愈演愈烈,利润持续走低是本次液氩价格下跌的主要原因之一。

细究来看,光伏企业“旧产能”(P型-PERC)确实严重过剩,但是“新产能”(N型-TOPCon)却仍有较大市场需求。N型组件从2022年不到10%的市场占比到2024年超80%占比只用了短短两年,P型盈余产能来不及消化,产能过剩严重。

数据来源:隆众资讯

从走势图中可以看到,2024年上半年液氩价格总体呈下跌趋势,6月价格下跌速度尤为明显。6月初价格尚可稳定在1100元/吨附近,6月底价格已经跌至921元/吨,跌幅达168元/吨。进入7月以来,华东地区高位价格承压下滑,液氩均价失去华东支撑后加速下行,截至7月10日,液氩均价跌至840元/吨。光伏行业产能严重过剩,价格内卷愈演愈烈,利润持续走低是本次液氩价格下跌的主要原因之一。

细究来看,光伏企业“旧产能”(P型-PERC)确实严重过剩,但是“新产能”(N型-TOPCon)却仍有较大市场需求。N型组件从2022年不到10%的市场占比到2024年超80%占比只用了短短两年,P型盈余产能来不及消化,产能过剩严重。

数据来源:隆众资讯

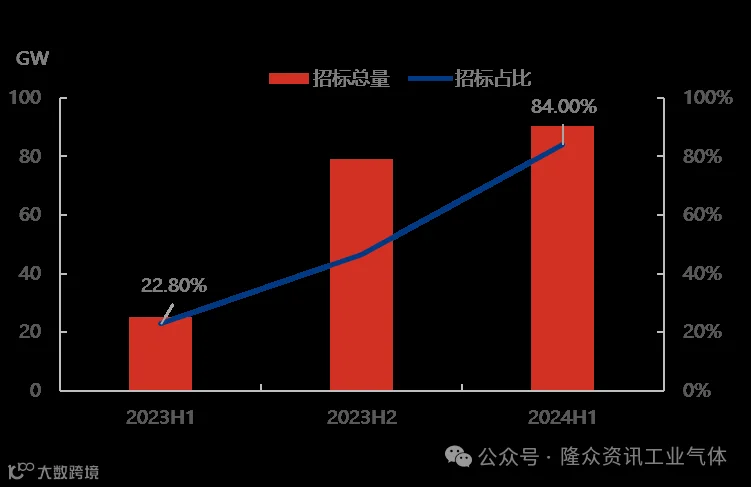

2023年光伏组件累计定标规模243.14GW,同比增长101%,其中上半年仍以P型为主,N型只占22.80%,但是下半年,N型开始逐步占据市场主流,P型逐渐退出市场,光伏产能转换伊始。2024上半年以来,N型招标比例高达84%,落后旧产能亟需置换。据不完全统计,2024年现有PERC产能大约508GW,其中2024年仍然能用的不足100GW,400多GW的产能或者升级或者直接淘汰。

如此庞大的产能淘汰,直接加剧了价格“内卷”,前几年盲目入市的中小型企业难以支撑,被迫出局。硅片的库存累计以及中小企业的出局,导致2024年上半年硅片产量减量明显,进而对液氩的价格产生连锁影响。

数据来源:隆众资讯

2023年光伏组件累计定标规模243.14GW,同比增长101%,其中上半年仍以P型为主,N型只占22.80%,但是下半年,N型开始逐步占据市场主流,P型逐渐退出市场,光伏产能转换伊始。2024上半年以来,N型招标比例高达84%,落后旧产能亟需置换。据不完全统计,2024年现有PERC产能大约508GW,其中2024年仍然能用的不足100GW,400多GW的产能或者升级或者直接淘汰。

如此庞大的产能淘汰,直接加剧了价格“内卷”,前几年盲目入市的中小型企业难以支撑,被迫出局。硅片的库存累计以及中小企业的出局,导致2024年上半年硅片产量减量明显,进而对液氩的价格产生连锁影响。

数据来源:中国光伏行业协会、隆众资讯

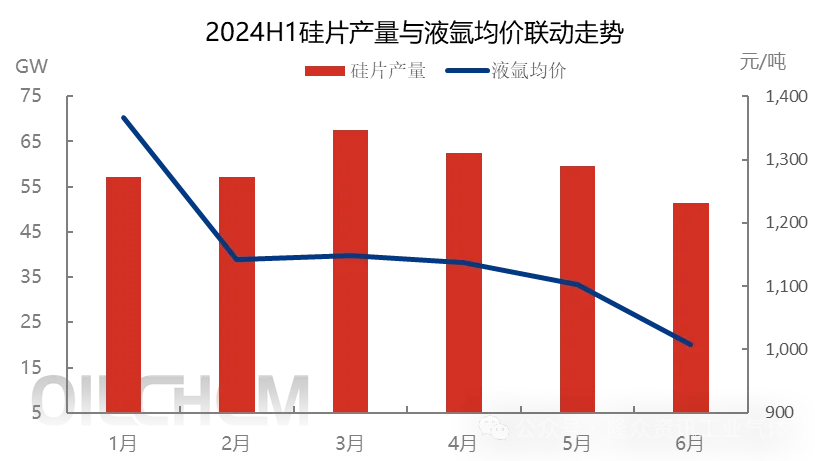

总体来看,硅片产量与液氩价格有较强的关联性,6月份硅片产量环比下跌13.98%,直接导致6月份液氩均价抵达全年最低价1007元/吨,按照目前的行情走势,7月份液氩月均价或跌破千元价位,维持在830元/吨附近。长期来看,液氩价格的上行信号,要等光伏产能出清进度的指引。

数据来源:中国光伏行业协会、隆众资讯

总体来看,硅片产量与液氩价格有较强的关联性,6月份硅片产量环比下跌13.98%,直接导致6月份液氩均价抵达全年最低价1007元/吨,按照目前的行情走势,7月份液氩月均价或跌破千元价位,维持在830元/吨附近。长期来看,液氩价格的上行信号,要等光伏产能出清进度的指引。

企业 |

N型产能 |

投产时间 |

备注 |

晶科能源 |

>100GW |

2024年前三季度及2025年 |

分期投产 |

晶澳科技 |

>100GW |

鄂尔多斯项目在建,投产时间不定 |

N型出货占比65%以上 |

正泰新能 |

>100 GW |

投产时间待定 |

N型产能占比85%以上 |

通威股份 |

66GW |

41GW的TNC项目2024H1建成 |

TNC使用N型硅片 |

隆基绿能 |

30GW |

HPBC Pro电池2024年年底投产 |

HPBC Pro使用N型硅片 |

数据来源:公开资料整理

在头部企业高发展目标的推动下,N型出货占比达到了接近80%,随着新技术的迭代更新,TOPCon的量产效率将达到26-26.5%,产业转型正在迅速提速。业内人士指出:虽然下半年旧产能无法做到完全出清,但在各种利好政策支撑下,龙头企业带领市场开始重新整合,新的“玩家”将以更雄厚的技术资本和研发实力带领光伏行业迈向新的台阶,2024年将是光伏行业至关重要的一年。

虽然在未来一段时间,光伏行业确实拥有璀璨的前景,但着眼于当下,光伏及液氩市场仍正在“跌价”的泥潭中挣扎,从近期的液氩库容与产能利用率来看:

数据来源:隆众资讯

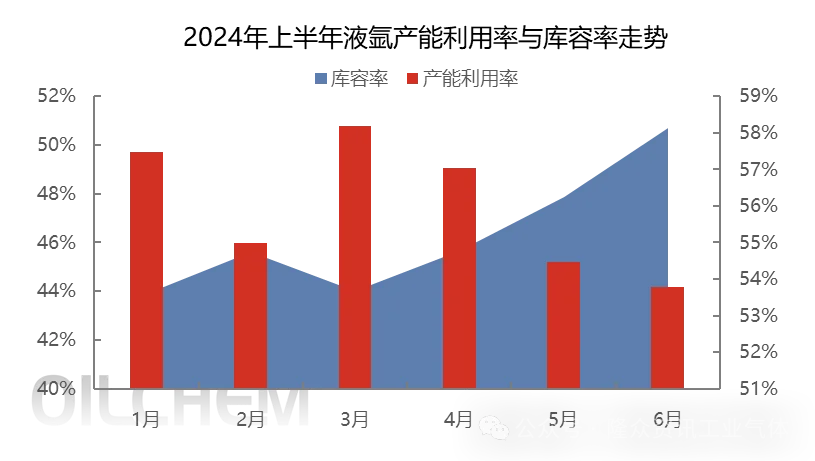

从3月份开始,产能利用率虽呈下行趋势,液氩减产明显,但是由于光伏行业需求不佳,库存累积严重,部分企业上游液位较高,宽幅让利出货,有些企业报价低至420元/吨。

综上所述:企业近期仍以排库降液位为主,光伏行业短时间内无法完成产能出清,下游需求延续萎靡态势,7月中下旬液氩均价或跌破800元/吨,并在7月末稳定在780元/吨附近,7月份月均价预计在830元/吨附近,环比下跌17.65%。

文章转载于《隆众资讯工业气体》,非商业用途,仅作为科普传播素材。如有侵权请系:Jo0729,承诺三天内删除。

数据来源:隆众资讯

从3月份开始,产能利用率虽呈下行趋势,液氩减产明显,但是由于光伏行业需求不佳,库存累积严重,部分企业上游液位较高,宽幅让利出货,有些企业报价低至420元/吨。

综上所述:企业近期仍以排库降液位为主,光伏行业短时间内无法完成产能出清,下游需求延续萎靡态势,7月中下旬液氩均价或跌破800元/吨,并在7月末稳定在780元/吨附近,7月份月均价预计在830元/吨附近,环比下跌17.65%。

文章转载于《隆众资讯工业气体》,非商业用途,仅作为科普传播素材。如有侵权请系:Jo0729,承诺三天内删除。