本周(2020.2.24-2020.2.28),本周国内PVC市场运行尚可,虽然从估价对比来看,多数主流地区价格虽然仍存下跌,但华北地区出现行情反转,市场价格在周三小幅上涨30-50元/吨,具体详细来看。首先从生产企业方面:目前原料电石到货略有缓解,PVC装置负荷维持正常的生产,供应充裕,价格方面自从春节后至今一直处于不断下跌中,生产企业存在一定的预售行为。从内蒙企业了解到,个别企业预售在10万吨左右,但多数企业基本在1-1.5万吨之间。厂区库存基本维持在8000吨左右,从库存来看压力并不大,华北地区汽运仍存问题,终端企业装卸能力较差,多数下游制品企业仍未复工。从需求方面,下游制品企业仍未复工,需求降至冰点,市场焦点多集中在3月初期-中上旬。从价格来看,截止目前的价格相较春节前夕,价格下跌幅度在500元/吨左右,个别地区甚至下跌幅度更大。从期货方面来看一直坚挺,期现严重脱离。

华北:河北市场报价观望,下游制品企业并未复工,贸易商开始部分囤货,目前5型料含税价6060-6150元/吨送到,内蒙货源出厂含税自提价5820-5880元/吨,不含税自提价5450-5520元/吨。

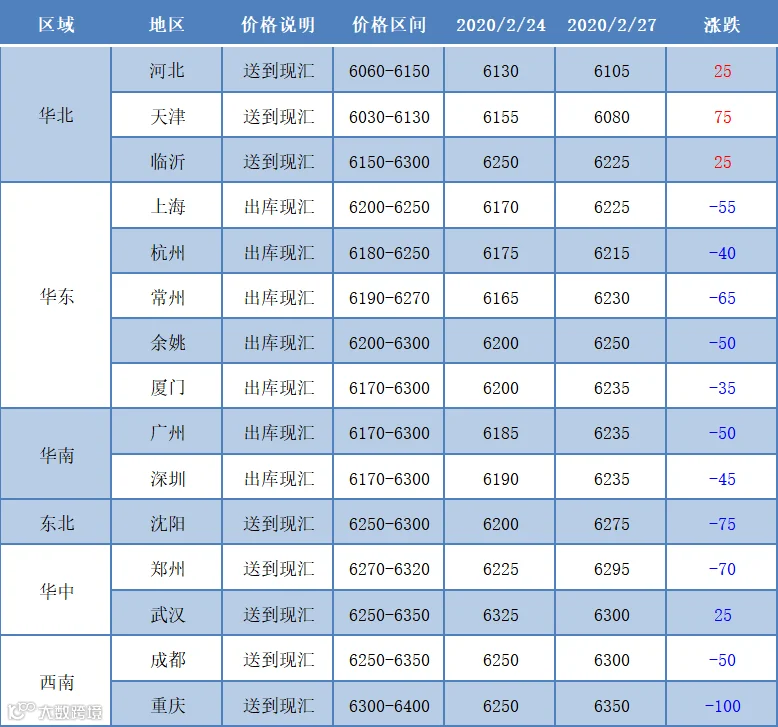

华东:华东市场主流报价稳定,上海5型电石料6200-6250元/吨现汇实单自提,中泰6300元/吨现汇,北元6320元/吨,天业6420元/吨,三八型多在6600-6650元/吨,乙烯法区域内主流在7000-7050元/吨。常州PVC市场行情维持平稳,成交受下游需求迟缓影响依旧较淡,电石五型料主流报价6190-6270元/吨,宜化、天湖、金泰6220-6250元/吨,中泰6280元/吨,君正、北元6300元/吨,天业6380元/吨,三八型在6450-6600元/吨,乙烯法区域内主流在6700-6900元/吨商谈。

华南:市场主流价格暂时稳定,广州地区市场电石法5型报在6170-6300元/吨,3月初预售货源同价。内蒙宜化6150元/吨,盐湖/天湖/新疆宜化/海平面6180元/吨,吉兰泰/鄂尔多斯/君正老厂/亿利/信发/海平面6200元/吨;中泰8型/天湖8型6550元/吨;大沽/海晶1000型6550元/吨,大沽/海晶800型6550元/吨,大沽700型6580元/吨,大沽/海晶1300型6750元/吨。汕头地区,盐湖/天湖6180元/吨,实盘商谈。

塑多多预测:目前供需的错配一直在导致价格的下跌,但产品大周期来看,价格自去年四季度一直居高不下,导致春节前囤货不多,节后受到疫情影响,需求迟迟未见回复,复工一度仍被推迟,目前电石原料价格有所下跌,整体市场支撑不足,后期仍旧不被看好。预计短期之内市场仍存下跌风险。但跌幅必定受到供方限制。

5、本周生产企业装置情况一览表

本周(2020.2.24-2020.2.28)本周PVC糊树脂企业出厂价格稳定,市场供需并未见较大的变化,整体观望为主,贸易商操作积极性不大,亦无囤货行为,大盘料市场行情较为冷清。目前手套料需求较好,询盘增多,手套厂满负荷开工,但大盘料需求企业仍未复工。本周参考报价:电石法手套料华北送到价格在9400-9800元/吨,电石法大盘料成交少有听闻,暂无主流成交价格。

塑多多后市预测:糊树脂市场大稳小动,手套价格随需求仍有上涨可能,但其余牌号需求明显不足,预计短期之内市场走势分化,牌号不同价格走势稍有不同。

本周各地电石采购陆续到货,市场价格有所下跌,PVC工厂开始部分检修计划,电石待卸车有增多。出厂价也有跟随下调现象。目前各地电石到家价格为:山东主流接收价3180-3360元/吨;天津地区大沽化到厂价3160元/吨;河北唐山三友300L/KG接收价3150元/吨;沈化3255元/吨;航锦科技3230元/吨;黑龙江昊华3340元/吨;河南宇航290L/KG的送到3100元/吨;联创3100元/吨;陕西北元内蒙货源到厂价2790元/吨,府谷货源到厂2760元/吨。

本周国内液氯市场成交不佳,液氯市场仍不景气,下游需求低迷,需求未见回复的情况下,市场观望气氛更显浓厚。

本周原油期货连续第五个交易日走低,收盘价创下一年多来的最低水平,因对新型冠状病毒疫情在中国境外迅速蔓延的担忧继续主导市场走势。市场担忧一旦疫情演变成流行病,可能会导致全球经济增长放缓,并打击原油需求。纽约商交所(NYMEX)4月份交割的美国WTI原油期货结算价下跌1.64美元,收报47.09美元/桶,跌幅3.4%。这是该期货自2019年1月初以来的最低收盘水平。伦敦洲际交易所(ICE)4月份交割的布伦特原油期货结算价下跌1.25美元,至52.18美元/桶,跌幅2.3%。该期货将于周五收盘时到期,周四创下2018年12月以来的最低收盘水平。

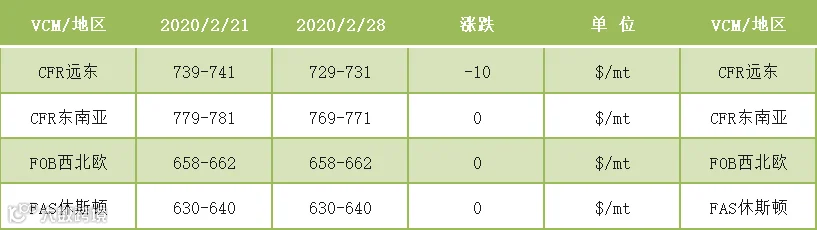

国际VCM:2月21日:CFR远东739-741稳,CFR东南亚769-771稳,FOB西北欧658-662稳,FAS休斯顿630-640稳。

国际PVC:德国、荷兰、法国913-917稳,意大利913-927稳,CFR中国849-851跌10。

1、新冠病毒疫情全球性的扩散料将进一步打压石油需求,油轮可能进一步走软

科威特、巴林、阿曼和伊拉克首次报告了冠状病毒感染病例,所有病例都涉及曾在伊朗居住或停留过的人。目前伊朗已报告61个感染病例,12个死亡病例,死亡率高达16.44%。此外阿联酋、黎巴嫩、以色列等国均已有确诊新冠病毒病例。

伊朗是全球第四大产油国,该国出现新冠病毒疫情将对石油市场供应产生影响。但因受美国制裁,目前伊朗的出口量在全球市场中所占份额较低,数据显示,一月伊朗原油产量已降至199万桶/天,出口量由200万桶/天将至21万桶/天。

比较而言如果伊拉克爆发疫情,对石油市场的影响要大于伊朗。伊拉克目前原油产量458万桶/天,出口量385万桶/天,一旦疫情在伊拉克大规模暴发,油市缺口难以弥补。且伊拉克在防疫方面的挑战非常严峻。一名伊拉克医生称,伊拉克甚至没有符合条件的医院来应对新冠病毒疫情。WHO称,伊拉克每一万人中只有不到10名医生。

新冠病毒疫情在中东地区的蔓延将导致中东地区石油供应减少,这可能会支撑油价,但比较而言,日韩及意大利疫情的爆发对石油需求影响更大,因新冠病毒疫情全球性的扩散势必将重创全球经济,经济放缓必将拖累石油需求,因而油价进一步下跌的可能性更大。

全球经济放缓、石油需求下降利空于油轮运输市场,目前中东至中国航线运价在2019年8月初的低位,但鉴于当前的市场情况,该航线运价可能进一步下滑至2019年6月初的不足40点水平。

据外电2月26日报道:美国油服巨头斯伦贝谢公司(Schlumberger)的总裁周二表示,美国页岩油产量增长将在未来两年内大幅放缓。

Olivier Le Peuch在利雅得会议间隙表示,他预计2020年石油产量将降至60-70万桶/日,2021年降至20万桶/日,远低于2019年的约100万桶/日。

油价下跌和投资者对高回报的需求,迫使美国页岩油生产商缩减投资。过去三年,美国页岩油产量激增至1300万桶/日,成为全球最大的原油生产国。

Le Peuch称其目前估计明年产量将为20万桶/日。

他早些时候在会议的一个小组讨论中表示,届时美国页岩油产量的增长应该会停滞不前,除非降低成本的新技术吸引到另一波投资,否则美国页岩气产量增长将不会回到过去三到五年的扩张水平。

斯伦贝谢公司上月为其北美业务制定了一项积极的成本削减计划,其中包括闲置设备和出售某些设备。该公司是全球最大的油田服务提供商。

该公司自2019年三季度以来削减了1400多个工作岗位,并计划出售一个部门,并停止在北美的另一个部门的运营。该公司还制定了一项计划,以削减其OneStim水力压裂业务。大约两年前,该公司通过4.3亿美元的收购实现了该业务的扩张。

Le Peuch周二表示,除了已经宣布的资产出售计划外,目前没有其他资产出售计划。

他表示,虽然斯伦贝谢在美国闲置设备,但该公司在沙特的水力压裂开发中发挥了作用,并将参与沙特Jafurah页岩气田的开发。

沙特阿美(Saudi Aramco)上周表示,该公司已获得监管部门的批准,开发Jafurah非伴生气田,预计将于2024年初投产。

沙特阿美首席执行官Amin Nasser称该项目开启了沙特自身的页岩气革命。

斯伦贝谢首席执行官表示,在油田全面商业开发开始之前,尚不清楚沙特能以多快的速度扩大页岩油产量。

来源:涂多多数据管理部