搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

聚氯乙烯PVC一周市场分析(4.6-4.9)

>

聚氯乙烯PVC一周市场分析(4.6-4.9)

树脂资讯

2021-04-09

1

导读:本周(2021.4.6-2021.4.9),周内PVC市场价格先涨后跌,周初延续高位续涨模式,但周四价格开始回调下跌。

01

国内PVC市场分析

1、国内PVC市场综述

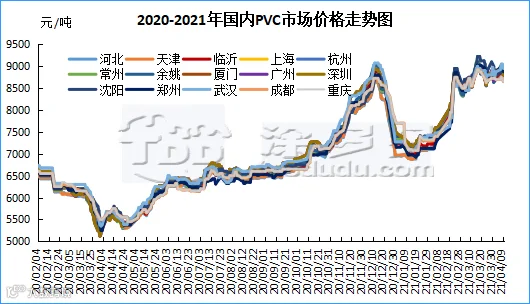

本周(2021.4.6-2021.4.9),周内PVC市场价格先涨后跌,周初延续高位续涨模式,但周四价格开始回调下跌。

从估价对比来看,其中华北地区下跌25元/吨,华东地区下跌105-140元/吨,东北地区上涨75元/吨,华中地区

郑州

下跌100元/吨,汉上涨25元/吨,西南地区下跌50元/吨。

现货方面:清明节过后开市价格延续节前的涨势,国内PVC市场主流成交价格仍以上涨为主,期货高位震荡,现货一口价报盘走高。虽然主流成交价格上涨,贸易商方面报价坚挺,但实际成交不佳,出货量较少,下游对高价接受程度不高,尤其华东、华南区域。下游制品企业维持刚需采购,逢低补货为主。周三期限背离,国内PVC市场主流成交价格高位续涨,一口价报盘继续上行,但实际成交商谈为主,华东、华南地区高端价格成功突破9000,部分货源最高报致9080附近,并且上游工厂出价较高。期货维持高位震荡尾盘弱势跳水,但不妨碍价格的继续上行。期货高位震荡是拉动现货价格趋好的主要因素。但成交偏淡也显示了下游制品企业的成本压力较大。进入2021年PVC在三大塑料制品中的低价时代结束,不论期价还是现货价格都在相对较高的区间内,这也使得下游制品企业成本压力居高不下,近年低廉的PVC促使了下游制品企业蓬勃发展,故我们看到虽然PVC价格上升至高位,但需求仍旧强劲,另外出口放量也缓解了累库现象。周三尾盘期价跳水引发了现货价格在周四周五回调下行,PVC原料电石接收价格一直处于下行中,PVC价格上涨扩大了氯碱企业的利润,电石下行PVC上涨造成了利润急剧攀升,但缺乏基本面的支撑,上涨趋势难以较长

时间

保持,故我们看到自春节后价格始终难以稳上9000大关,总是触及后遭遇回调整理。此次上涨亦不例外,并且下游成交不活跃。综合来看周内市场运行先涨后跌。

期货方面:周内05合约前期高位震荡,周三时段白天下午时段尾盘跳水后,期价开始弱势下行整理。首先周二PVC05合约日内维持高位震荡,并未走出较明显的方向,全天价差125,波动范围较小。周三时段PVC05合约继续维持震荡上行,但下午时段冲高9140后尾盘跳水下跌至日内低点,周三波动范围8865-9140,价差275,期价震荡上行,这也是支撑现货价格高位续涨的主要动力。周三跳水后周四周五期货价格开始回调整理,周内期价最低点8700,期价回调利空现货市场。但进入4月份,05合约可操作时间逐渐减少,换月移仓愈加增加了期货走势的不确定性,整体来看,05合约减仓09合约增仓为主。

2、国内主流消费地区市场分析

华北:河北地区PVC市场气氛平淡,现货成交一般,点价货源优势体现,价格区间先涨后跌,5型料含增值税8730-8830元/吨送到,未含增值税8160-8260元/吨送到,内蒙厂提8500-8600元/吨。

华东:

常州

地区PVC市场价格重心先涨后跌,一口价询盘积极性欠佳,下游逢低补货。5型电石料主流自提在8720-8840元/吨(不含装)。点价报盘V05,天湖-20,宜化+0,新川+10,南岗+30,金泰、英力特+50,中泰+70,天业、北元+100左右,天业8/3型+330左右。

华南:

广州

地区PVC市场成交平平,期货窄幅震荡,下游采购保持刚需拿货,点价成交尚可,现货主流成交重心周内先涨后跌,普通5型电石料主流8750-8810元/吨,三联/盐湖报8750元/吨自提,东兴/聚隆/信发/鄂绒报8780元/吨自提,君正/亿利/中泰报8810元/吨。乙烯法价格稳定,大沽700/800/1000报9450元/吨,大沽1300型报9600元/吨。

中国台湾地区4月销售价格普涨:本周一中国台湾台塑公布4月装船报价,较3月份涨300美元/吨,华夏塑胶等其他PVC生产企业对外出口价格也同步大幅上调,4月船期价格集中在CFR

东南亚

1570美元/吨,CFR中国在1510美元/吨,CFR印度在1640美元/吨。

台湾省台塑4月船期报价:(美元/吨)

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

塑多多预测:期货方面:进入4月中旬,合约移仓换月继续,05合约换月09合约,不确定性因素增加,周五收盘后期价弱势,因存在移仓趋势,故此我们不建议操作05合约多空两方向,前期手中高位套保单逢低平仓为主,以套保利润来弥补现货价格的不足。09合约预期良好,但仍需等待较合理位置的多单进场点。现货方面:PVC成本端来看电石接收价格持续走弱,并且供应缺口缓解后,近期PVC装置开工负荷回升,从这一方面成本端松动以及供应充裕对现货价格形成利空,因为缺乏支撑面的上涨难以维持较好的趋势。这一影响加上期货弱势,我们推测短期之内现货价格仍有小幅下跌的风险。但中长期来看,供应方面四五月份氯碱企业进入检修季,PVC社会供应量存在收缩预期,但需求方面随着去库化的完成以及出口持续向好的支撑,预计将会迎来季节性旺季。虽然海外国际供应正在缓慢恢复,但上半年来看并不能抑制出口数据的持续向好。另一方面随着近期

美国

的基建项目和财政刺激政策推出,市场对通胀预期的有所抬升,这对大宗商品而言,是相对利好的因素,给予PVC注入了乐观预期,整体来看中长期市场仍旧可期,不可过分看空PVC价格。

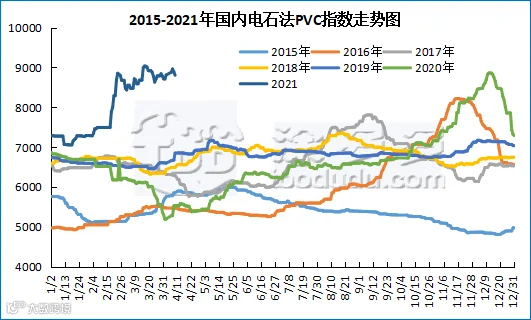

6、国内PVC指数

据涂多多数据测算,4月9日国内电石法PVC现货指数为8802.72,跌87.12,幅度0.980%。电石法指数下跌。

7、本周PVC(粉)市场价格

单位:元/吨

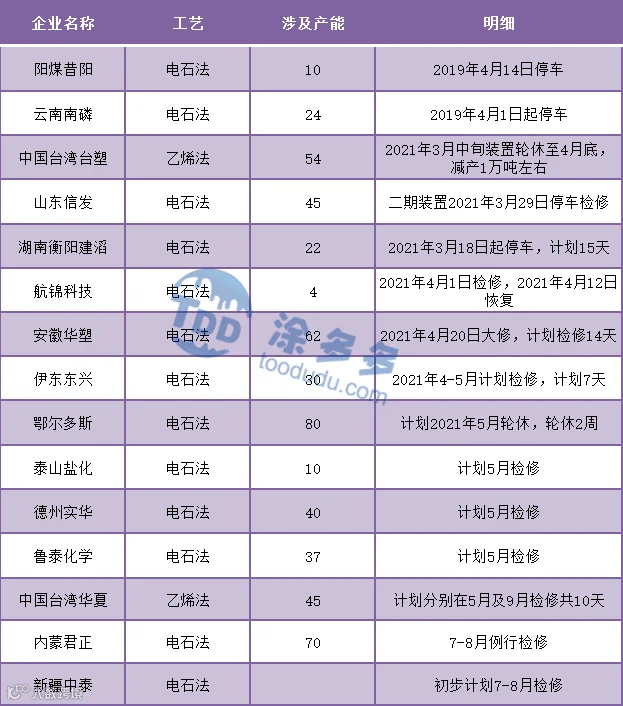

8、本周生产企业装置情况一览表

02

PVC糊树脂

1、本周PVC(糊树脂)市场分析

本周(2021.4.6-2021.4.9)国内PVC糊树脂生产企业供应面有所变动。本周内,电石价格连续下调,糊树脂也受到一定程度的影响,价格有下滑现象,下游工厂大盘料备货不积极,主要依靠前期库存,手套料市场在清明节后有小幅的下滑,但周内价格较稳定。市场价格方面:PVC糊树脂大盘料价格14000-15000元/吨,华东市场糊树脂手套料送到价格下调至19000-24000元/吨,实际成交价格偏低。

塑多多后市预测:本周开工率有所提高,由于市场对手套料的需求减少,很多企业转而生产大盘料,大盘料供应面有所改善,而手套料出货量大量减少,市场供大于需,出货压力较大,在供需不平衡的情况下,预计短期市场,糊树脂价格仍会有小幅下滑的风险。

2、本周PVC糊厂家开工统计

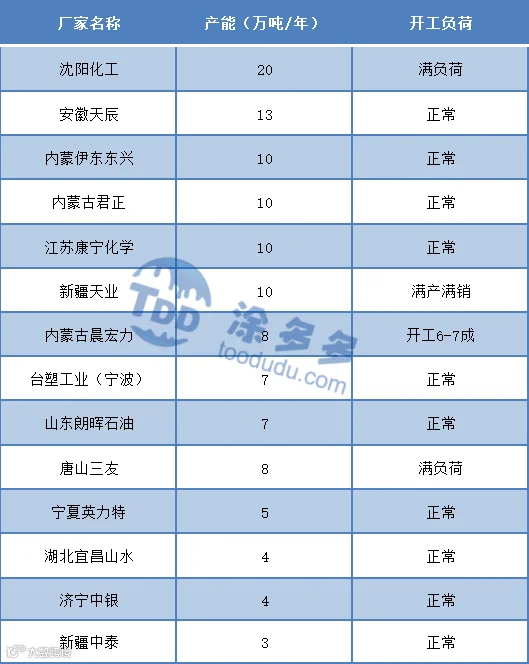

本周(2021.4.6-2021.4.9)PVC糊树脂企业开工率在85.53%左右,开工率有所升高。阳煤集团昔阳化工有限责任公司 PVC 糊树脂(10 万吨/年)目前检修中,投产计划延迟。四川金路2021年6月有2万吨的手套料出货,届时市场货源供应增加。

山东朗晖石油化学股份有限公司 PVC 糊树脂装置(7万吨/年)日产量240吨,准备转产大盘料;

唐山

三友集团有限公司 PVC糊树脂装置(8万吨/年)满负荷生产,全线生产大盘料;内蒙古晨宏力化工集团有限责任公司 PVC 糊树脂装置(8万吨/年)开工6-7成,两条线生产大盘料,一条线生产手套料;新疆天业(集团)有限公司天伟化工PVC糊树脂装置(10万吨)满产满销,双线生产大盘料和手套料;

沈阳

化工股份有限公司 PVC 糊树脂装置(20万吨/年)满负荷生产,大盘料 40%,手套料 60%;中盐内蒙古化工股份有限公司PVC 糊树脂装置(9万吨/年)满产满销,大盘料70%,手套料30%。

03

相关氯碱产品重点解析

1、电石

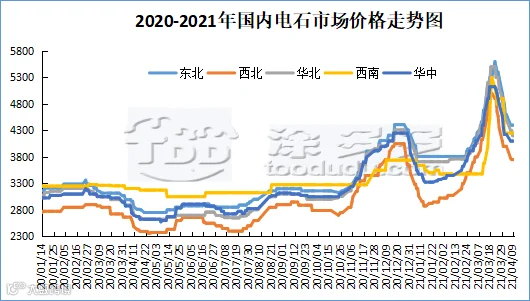

本周(2021.4.6-2021.4.9)周内电石接收价格延续清明节前的下跌趋势,整体运行不佳,加上PVC价格本周内也有所下调,导致电石基本面持续弱势运行。部分地区受不定时限电影响,观望心态加重;加上市场供应增加,电石价格整体偏高导致电石价格继续下行。整体来看,本周期电石价格下调幅度在50-200元/吨。截止目前,山东地区接货价格在4280-4490元/吨;河北地区接货价格在4290-4310元/吨;大沽接货价格在4300元/吨;陕西北元接货价格在3830元/吨;河南地区接货价格在4100元/吨;东北地区接货价格在4395-4430元/吨;山西地区自提价格在3750-3800元/吨;四川地区接货价格在4250元/吨。

2、烧碱

3、原油

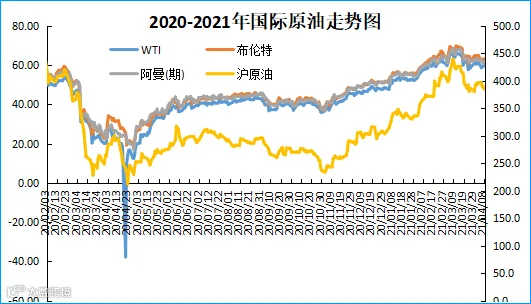

国际原油期货市场价格涨跌互见,全球基准布伦特油价收高,但美国基准WTI油价下跌,收于60美元/桶关口下方,交易员在全球新冠病毒疫情恶化背景下评估全球石油需求前景。纽约商交所(NYMEX)5月WTI原油期货结算价下跌17美分,至59.60美元/桶,跌幅0.3%。

伦敦

洲际交易所(ICE)6月布伦特原油期货结算价上涨4美分,至63.20美元/桶,涨幅近0.1%。

全球新冠病毒感染病例仍在上升,抑制全球石油需求复苏步伐。

俄罗斯

预计疫情对全球石油需求的影响可能会持续到2023-2024年。因正在参加一项全球协同减产的行动,俄罗斯在一份论述2035年前石油行业发展的

报告

中担心可能会失去全球石油市场份额。随着伊核协议谈判重启,伊朗石油供应有望重返国际市场。一些分析师表示,上周美国汽油库存超预期增加,导致周三美国汽油期货价格下跌,也是拖累今日WTI油价走低的原因之一。美国宽松

货币

政策导致美元走软,也在一定程度上提振油市,因以美元计价的原油等大宗商品价格对于其它货币持有者来说变得更加低廉。

04

本周PVC厂开工率统计

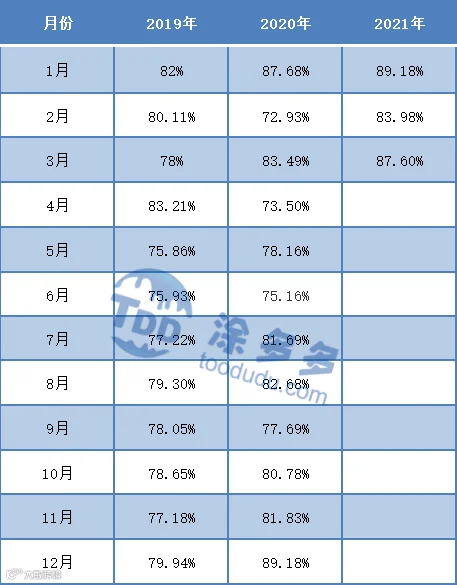

本周(2021.4.6-2021.4.9)PVC生产企业周均开工率在本周期PVC生产企业周均开工率在82.57%,环比上涨0.34%,同比上涨15.27%。其中电石法开工率在82.15%,环比减少0.14%,同比增加10.64%;乙烯法开工率在84.23%,环比增加2.27%,同比上涨33.52%。

05

国际市场价格分析

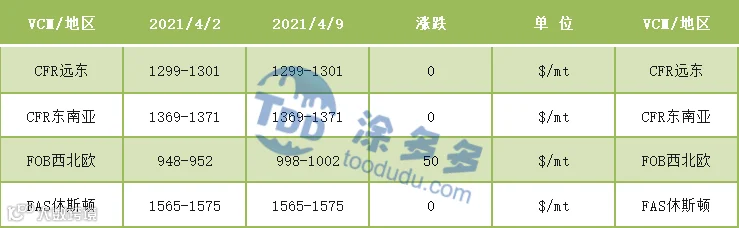

1、本周国际VCM市场价格

国际VCM:4月9日:

FOB

西北欧998-1002涨50,CFR远东、CFR东南亚、FAS休斯顿价格稳定。

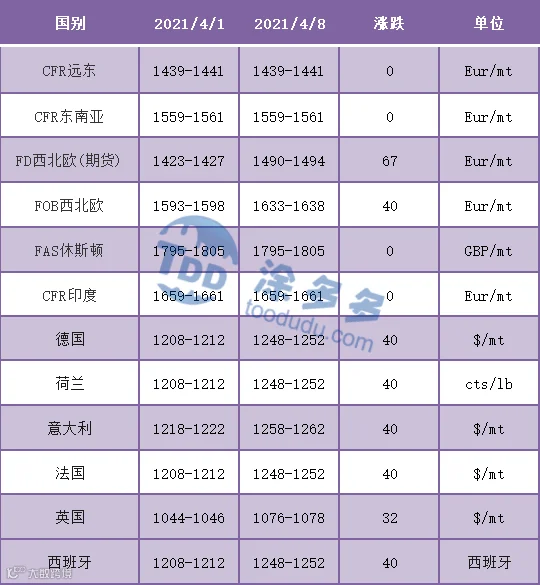

2、本周国际PVC市场价格

国际PVC:4月8日:FD西北欧(期货)涨67,FOB西北欧、

德国

、荷兰、意大利、法国、西班牙涨40,英国涨32,CFR远东、CFR东南亚、FAS休斯敦、CFR印度价格稳定。

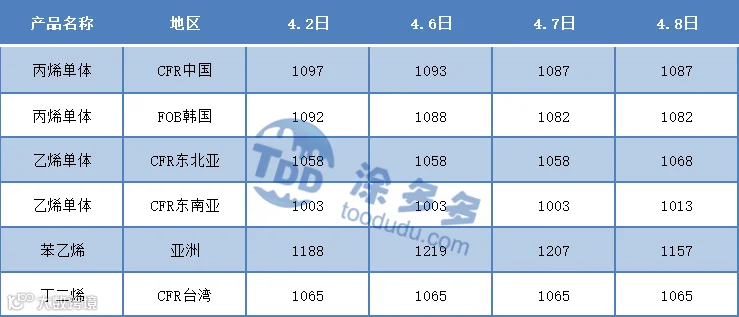

3、本周单体价格一览表

来源 | 涂多多数据管理部

【声明】内容源于网络

0

0

树脂资讯

树脂产业链资讯

内容

7416

粉丝

0

关注

在线咨询

树脂资讯

树脂产业链资讯

总阅读

8.0k

粉丝

0

内容

7.4k

树脂资讯

树脂资讯