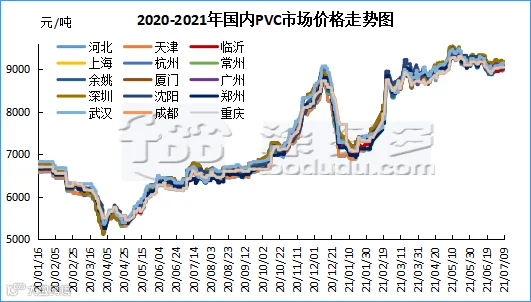

本周(2021.7.5-2021.7.9),周内PVC市场价格维持小幅调整为主,期现市场仍旧略显脱离,期货价格周内8650后开始大幅反弹,带动现货市场小幅上涨,但周内实单让利可谈,现货报价涨涨跌跌,上涨30-50元/吨后,下游愈加抵触,现货价格又重新回调至周初态势。整体来看偏弱的需求抑制了现货市场价格不能同等期货方面大幅上行。从估价对比来看,其中华北地区上涨20-85元/吨,华东地区上涨25-40元/吨,华南地区下跌15-25元/吨,东北地区暂稳,华中地区上涨80-100元/吨,西南地区上涨25元/吨。

现货方面:本周PVC期现市场脱离,期货市场大幅增仓上涨,现货市场虽有跟进但上行力度不足,周初期货盘面大幅上行,支撑现货市场贸易商一口价报盘调整,党庆结束后河北部分下游制品企业开工,出现小幅的成交,但多以刚需成交小单补货为主。国内PVC市场主流成交价格小幅上涨,各区域成交价格均有小幅上移。但现货市场成交量变化不大。高位价格下游接受能力有限,并且原油以及电石成本支撑下,短线价格偏强运行。部分上游PVC企业小幅上调50元/吨的出厂价格,但多数企业并未作出调整,多以稳定报价为主。成交方面或将不再出现买涨不买跌的现象,高位价格或愈加遭遇下游企业的抵触。周二国内PVC市场主流成交价格大稳小动,各区域主流报价维持周一未见明显的调整动作,但个别区域仍有小幅调整。期价方面未见较为明显的再次高位续涨,对现货市场一口价报盘暂无利好刺激,价格整体波动不大,主流消费地区华东、华北地区现货成交一般,但相较上周末成交好转,尤其华北地区需求小幅回升。但目前华东、华南地区陆续到货后,下游企业维持刚需采购,相对抵触高价的情况下成交状况并未出现明显的好转。虽然成交未见放量,但价格盘桓于高位仍有刚需成交。周三国内PVC市场主流成交价格出现回调整理,市场运行暂显弱势,受油价大跌影响以及国内政策面再次严格管控,期价开始大幅下跌,导致现货市场报价心态不稳,价格自下午后半段即有开始下行趋势后,目前期现基差回归,但点价货源下游反响平平,看空后市心态较重。乙烯法价格近期一直处于小幅下跌中,电石法企业部分开始下调出厂报价。成交状况不佳,成交量有所下降。周四国内PVC市场主流成交价格走势分化,上午时段现货价格多维持稳定为主,甚至部分报价略有下行,但下午整体现货价格上涨,贸易商一口价报盘多上涨30-50元/吨。期货盘面下午时段开始出现大幅反弹,大量资金流入,期价走势坚挺给现货市场带来足够的报价信心,一口价随机报盘上调30-50元/吨,成交方面华北、华南地区成交维持前期,下游反馈较为平淡,但华东的江浙地区成交反馈尚可,期价的高位上涨带动了小幅成交转好。周五现货市场成交转差,各区域反馈成交不佳,虽然盘面仍旧维持高位,但整体下游需求略显弱势下,采购积极性下降。华东、华南地区陆续有增加到货。目前期现仍旧脱离。

期货方面:期货09合约周内大幅增仓上涨,期价一度触及6月最高点。周一PVC09合约整体大幅上行。夜盘开盘小幅下行后开始震荡上涨。日内更是上涨触及高点8875,增仓26027手,日内增仓非常明显,期价的上涨一方面叠加了多单开仓,另一方面空单平仓也促进了价格的上行。周二PVC09合约整体高开震荡。但周二出现减仓9138手,部分多单获利了结,加之现货市场并未较多的跟进,期价略显承压。周三期价出现大幅下跌,上行力度不足,很快被打压下来,周三减仓17790,日内呈现大幅减仓。周四行情出现剧烈波动PVC09合约夜盘出现偏弱调整,低端触及8650,盘内出现减仓5000手左右,但尾盘夜盘略有反弹,日内上午后半段11点期价一路上涨翻红到8800上方,并且盘内呈现多单大幅开仓的局面,期价随后进行爆拉,触及日内高点8925,虽然尾盘有所小跌,但并不足以影响趋势。周四增仓38376手,截止目前持仓441900手,资金流入非常明显。盘面强势上冲。周五期价继续高位震荡,夜盘再次突破前高,涨过6月份前高,09合约全天波动范围8865-8960,价差95,虽然价差波动较小,但高位横盘叠加了大幅增长16278手,截止目前持仓458178手。

华北:河北地区PVC市场终端刚需为主,随着期货盘面的带动现货价格略涨。5型料含增值税8950-9030元/吨送到,未含增值税8370-8440元/吨送到,内蒙厂提8720-8800元/吨,更高报价成交有限。

华东:常州PVC市场气氛改善,期货大幅上涨带动现汇市场报价略涨,但现货成交一般。5型电石料现汇库提参考9030-9140元/吨(不含装)。新川、金泰9120元/吨,鄂绒9150元/吨,天业自提9170元/吨。

华南:广州地区PVC气氛改善,受期货带动现汇市场价格略涨,但下游反馈平平小单刚需采购为主。普通5型电石料主流9090-9170元/吨,盐湖报9100元/吨自提,东兴/东方希望报9130元/吨自提,君正/中泰/天业报9180-9200元/吨自提。乙烯法价格波动不大,大沽700型报9350元/吨,大沽800型报9250元/吨,大沽1300型报9350元/吨。

疫情不定带来的区域封锁及市场需求抑制,全球多个地区需求不畅,印度、东南亚雨季管材等制品需求淡季,PVC原料消费及进口减少,8月PVC船期报价预期仍继续走低。供应方面后续检修规模有限,日本东曹氯乙烯装置检修结束后,日韩地区氯乙烯与PVC供应正常,台湾地区暂时没有检修计划,加之8月份美国出口有量释放,尽管规模不大,但考虑疲软的需求,市场预计8月份台湾地区主要生产企业报价下调50-100美元/吨左右,由此,届时中国大陆PVC价格表现坚挺,进口窗口将完全打开。

塑多多预测:期货方面:PVC09合约周内大幅增长期价上行,相比前期01合约的最高持仓47万手,目前仓位已经属于重仓,并且相对聚烯烃的大幅减仓,PVC却呈现大幅的增仓,脱离大盘趋势逆势上行,并且叠加了基本面需求的弱势。我们仍旧认为大量资金做多09合约期价。但目前技术层面09合约没有出现明显的减仓多单获利了结,虽然在此上涨的难度较大,但目前点位亦不具备大跌的趋势。脱离现货基本面的期价走势难以用产业链思维对待。故整体来看操作上我们建议多观望为主。现货方面:进出口方面国内PVC生产企业7-8月份并未接到新的订单,6月份陆续交付完成,并且内贸价格甚至要高于出口价格20-30美元/吨,中国台湾地区8月PVC报价预计下周公布,市场普遍认为8月价格较7月下调100-140美元/吨。出口转成内贸加之国内下游相对抵触高价,刚需成交小单补货仍是目前下游企业的采购节奏,其原料库存多维持3-5天,并且听闻部分地区下游制品企业出售原料库存,因为持续的生产亏损较大,另外物流到货华南预计在周末约2万吨到港。并且生产企业反馈部分开始小幅累库,但市场各商家对于需求存在分歧,认为生产的持续性仍能保持稳定的刚需,低库存以及电石成本的支撑也能坚挺目前的现货市场价格。但另一方面仍有反馈成交偏差,尤其是涨价后下有询价积极性减弱,另外管材型材开工继续下降,过高的采购成本给下游企业带来较大的采购压力。目前现货价格再次上涨的难度加大,并且目前基差逐渐缩小维持在185。但目前资金的拉涨困住产业链,如果出现高位继续过大幅度的拉涨,现货市场或仍有小幅跟随的可能。综合来看我们预测短期之内现货市场价格维持窄幅震荡为主,建议商家积极出货为主。

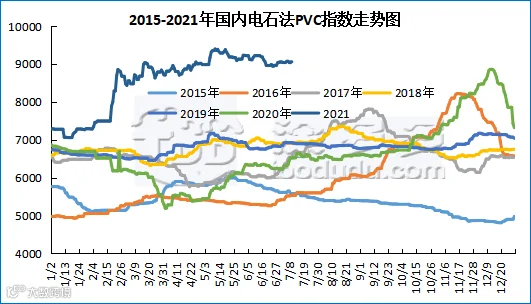

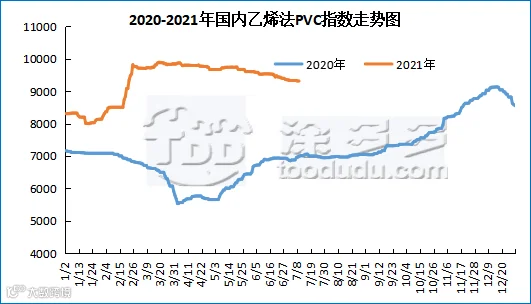

据涂多多数据测算,7月9日国内电石法PVC现货指数为9066.03,涨6.41,幅度0.071%。乙烯法PVC现货指数为9310.01,跌1.03,幅度0.011%,电石法指数上涨,乙烯法指数下跌,乙烯法-电石法指数价差243.98。

本周(2021.7.5-2021.7.9)PVC糊树脂市场价格大稳小动。周内糊树脂社会库存有小幅累库现象,市场需求小于供应,刚需采购为主,市场成交不佳。大盘料方面成本压力倍增,降负荷生产的企业增加,出货不畅;手套料方面开工率低,上游挺价态度强烈,终端抵触高价心态加强,处于有价无市的阶段。市场价格方面:PVC糊树脂大盘料价格9000-9500元/吨,华东市场糊树脂手套料送到价格9500-10000元/吨,实际成交价格偏低。

塑多多后市预测:本周开工率56.68%,开工率大幅降低。周内糊树脂产量15489吨,库存压力增加,手套料产量减少,以消化前期库存为主;上游转产大盘料的企业增加,有成本和上游挺价支撑,目前价格暂时维稳。整体来看,预计短期市场糊树脂价格大稳小动。

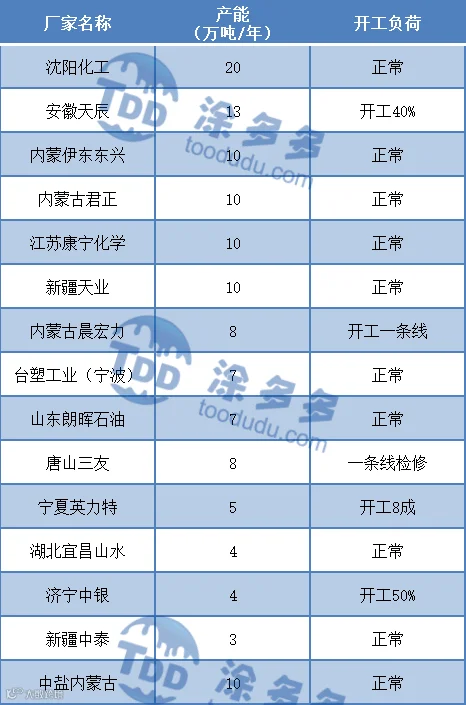

本周(2021.7.5-2021.7.9)PVC糊树脂企业开工率在56.68%。阳煤集团氯碱装置(10万吨/年)开车时间继续推迟;山东朗晖2021年8月1日8万吨的PVC糊树脂出货。

唐山三友集团有限公司PVC糊树脂装置(8万吨/年)本月一条线检修。安徽天辰化工股份有限公司PVC糊树脂装置(13万吨/年)6月17日之后开工调整到40%。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)6月中下旬开工率调整到50%。内蒙古晨宏力化工集团有限责任公司PVC糊树脂装置(8万吨/年)开工一条线。宁夏英力特化工股份有限公司PVC糊树脂装置(4万吨/年)8成开工。

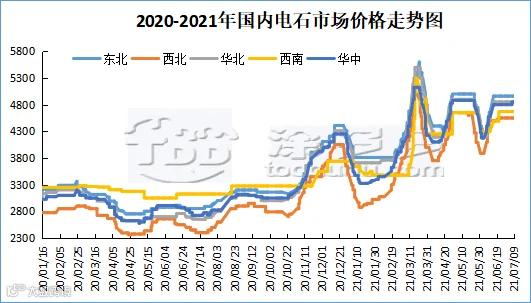

本周(2021.7.5-2021.7.9)国内电石价格大稳小动。周内受能耗双控及电力供应缺口增加影响,市场供应有所收缩,导致需求面出现疲劳,下游采购积极性不佳刚需采购为主;上游兰炭市场暂时维稳,但目前处于供需双弱的局面,对后市运行或将有下跌影响。对比上周,截止7月9日,山东地区接货价格在4830-5120元/吨;河北地区接货价格在4840-4865元/吨;大沽接货价格在4850元/吨;陕西北元接货价格在4560元/吨;河南地区接货价格在4850元/吨;东北地区接货价格在4920-4980元/吨;山西地区自提价格在4500-4550元/吨;四川地区接货价格在4670元/吨。

国内烧碱指数:据涂多多数据测算,7月9日国内烧碱现货指数为2100.99,相比周初涨4.30,幅度0.205%。周内烧碱指数上涨。

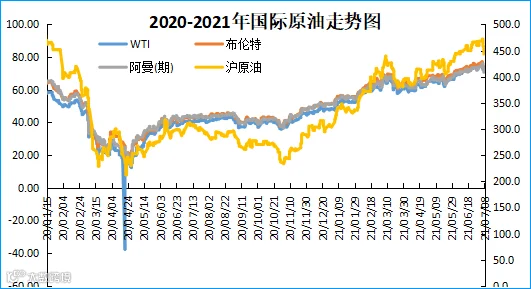

周四原油期货收高,政府数据显示美国原油和汽油库存大幅下降,但全球供应的不确定性继续限制油价上行,因欧佩克的两大巨头在增产计划上存在争议。纽约商交所(NYMEX)8月WTI原油期货结算价上涨74美分,至每桶72.94美元,涨幅1%,盘中一度跌至70.76美元。伦敦洲际交易所(ICE)9月布伦特原油期货结算价上涨69美分,至每桶74.12美元,涨幅0.9%。美国能源情报署(EIA)公布,截至7月2日当周,美国原油库存减少686.6万桶至4.45476亿桶;汽油库存减少607.5万桶至2.35497亿桶;馏份油库存增加161.6万桶至1.38692亿桶。美国炼油厂开工率为92.2%,前一周92.9%。

瑞穗证券(MizuhoSecurities)能源期货执行董事RobertYawger表示:“汽油在数周的失望之后,在这份报告中公布了夏季驾驶季节最好的业绩。以往每年的这个时候,市场需要强劲的汽油基本面来引领价格走高。”分析人士说,全球股市的抛售和美国国债的持续上涨反映了对经济增长的担忧,继续限制了油价的上行空间,因为人们担心新冠变异毒株德尔塔(delta)的扩散。欧佩克的两大产油国在增产计划上继续僵持,令价格走势充满了不确定性。

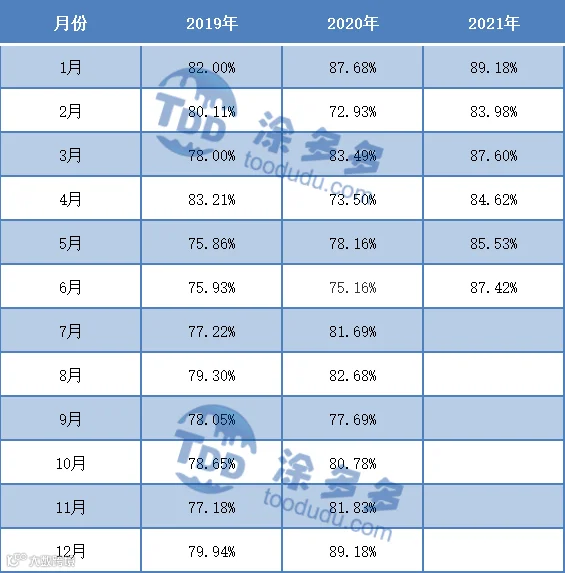

本周(2021.7.5-2021.7.9)PVC生产企业周均开工率在85.22%,环比增加1.00%,同比增加8.30%;其中电石法在86.10%,环比增加2.49%,同比增加6.66%;乙烯法81.78%,环比下降4.87%,同比增加14.79%。

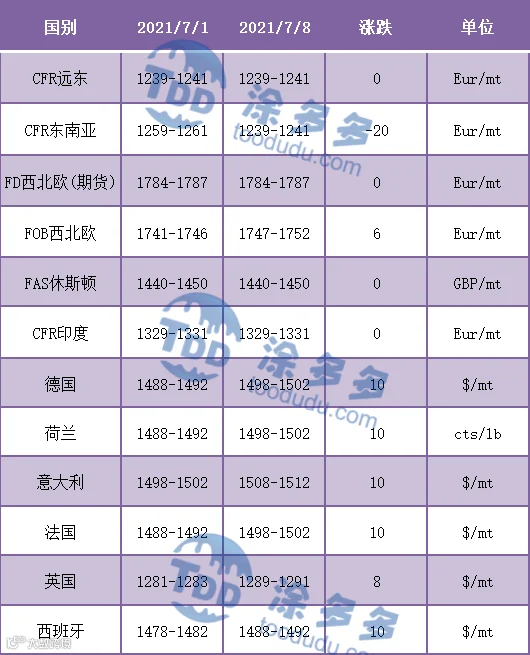

国际VCM:7月9日:CFR远东涨10、CFR东南亚、FOB西北欧稳定,FAS休斯顿跌150。

2、本周国际PVC市场价格

国际PVC:7月8日:CFR远东、FD西北欧(期货)、FAS休斯敦、CFR印度稳定,CFR东南亚跌20、、FD西北欧涨6、德国、荷兰、意大利、法国、西班牙涨10,英国涨8。