声 明

报告对烧碱的发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署,下附涂多多原创制作地图。

01

烧碱市场分析

第一节、2021年中国烧碱行情综述

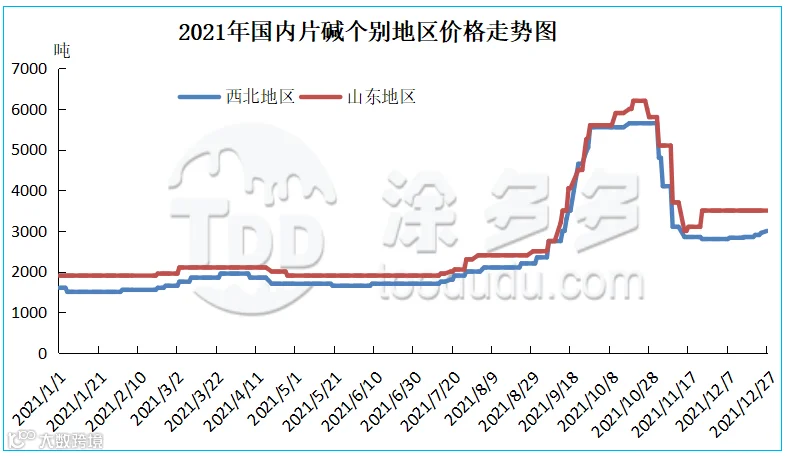

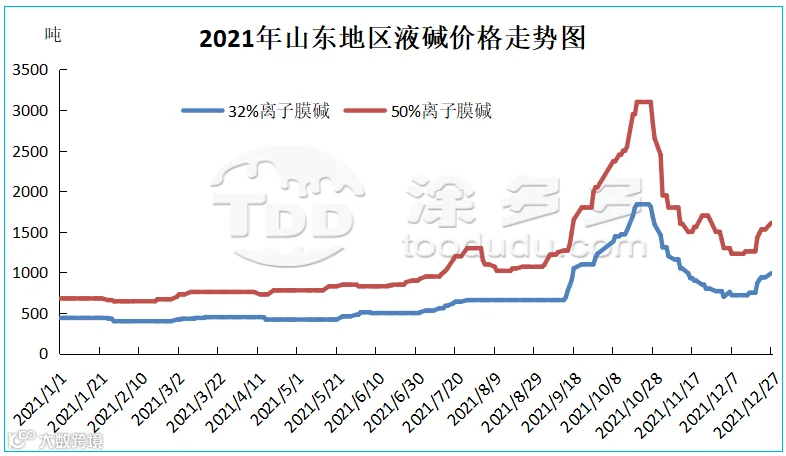

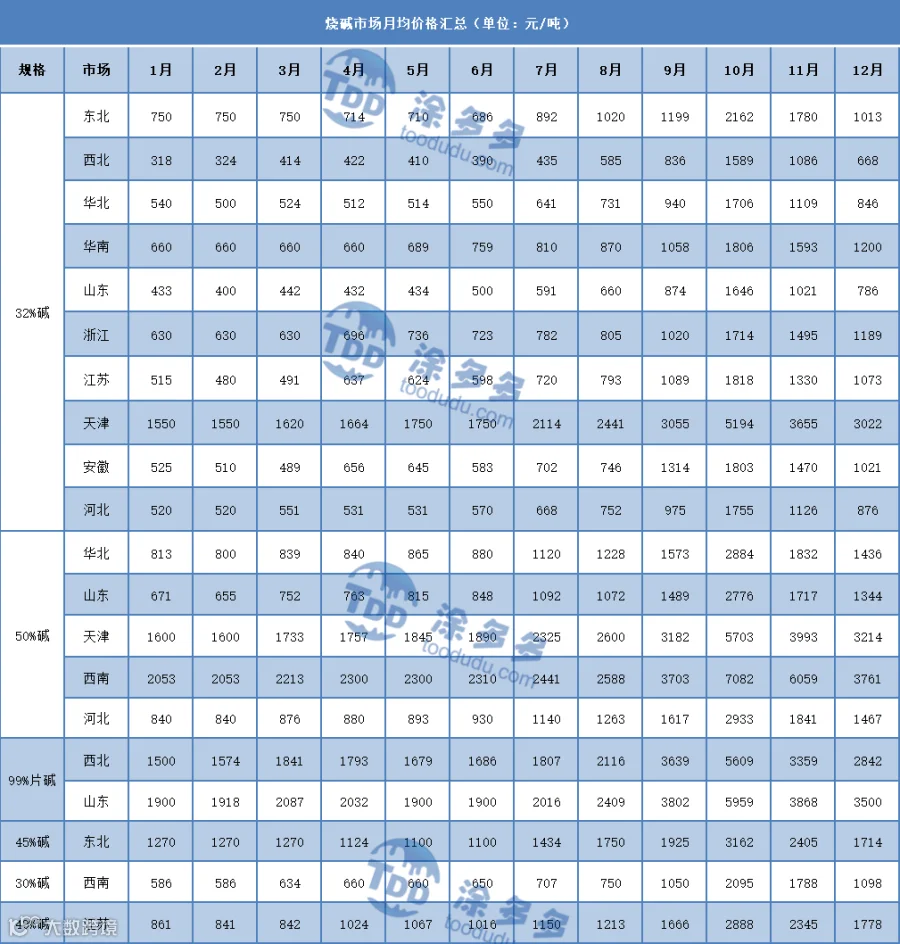

第二节、2021年国内烧碱价格一览表

2.1、烧碱市场月均价格汇总

表一

表二

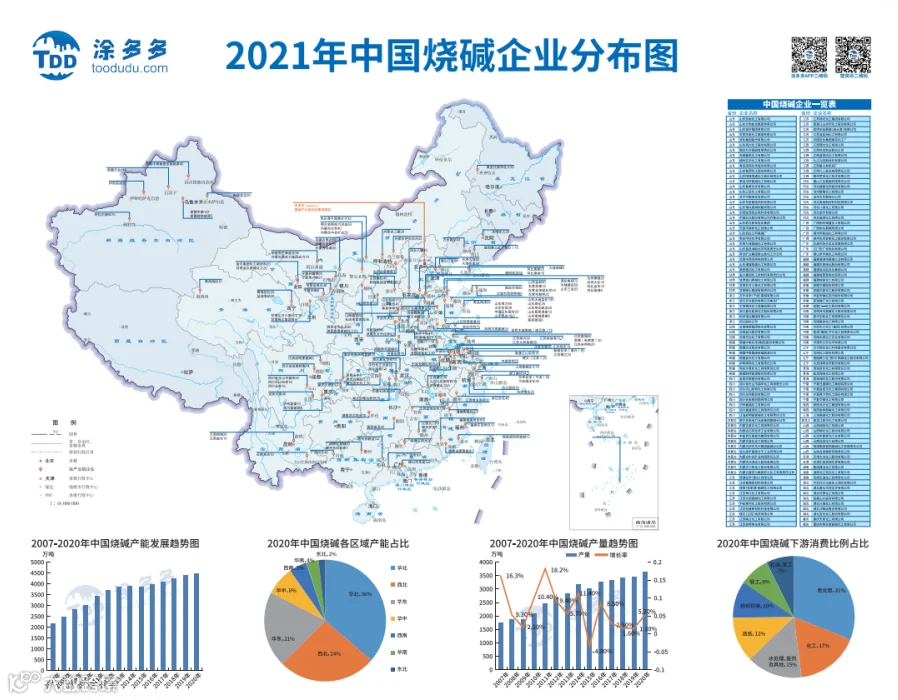

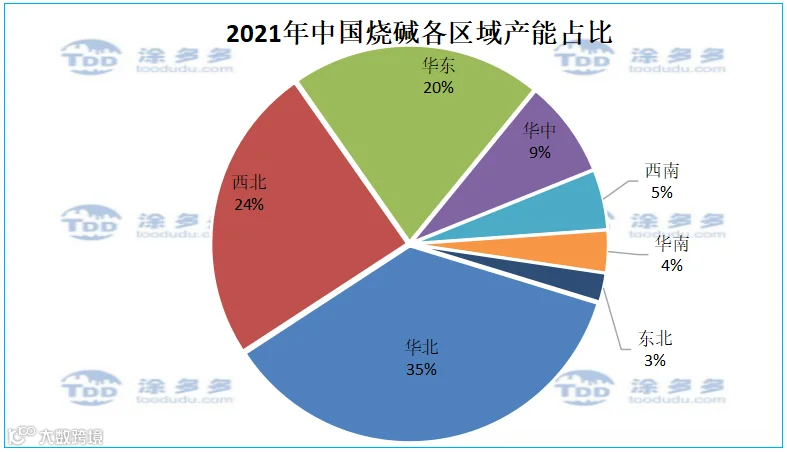

第三节、2021年中国烧碱产能分析

图三

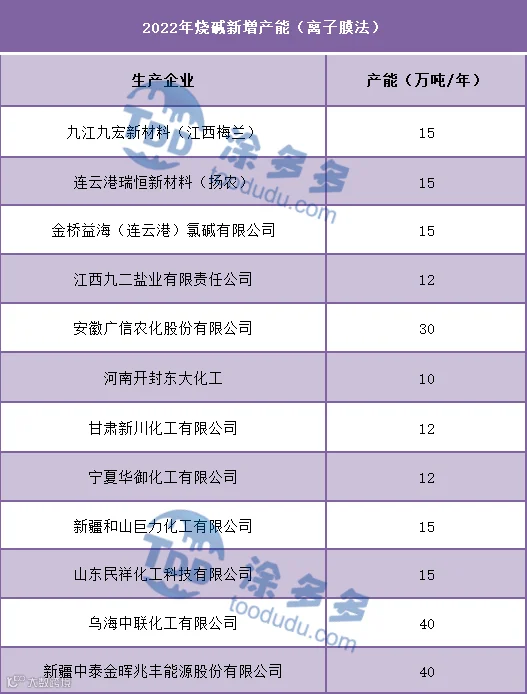

第四节、2022年国内烧碱新增产能计划

表三

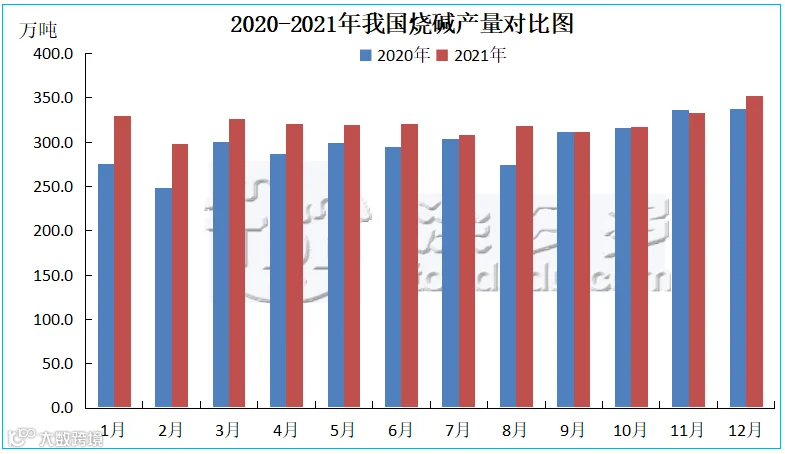

第五节、2021年烧碱产量分析

图五

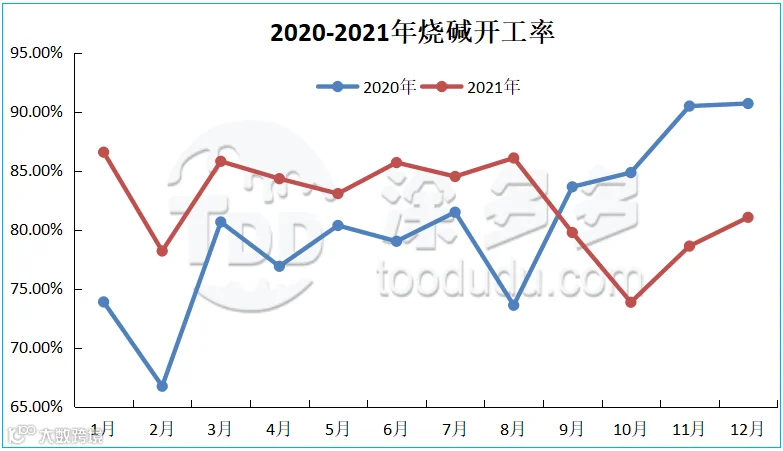

第六节、2021年烧碱开工率分析

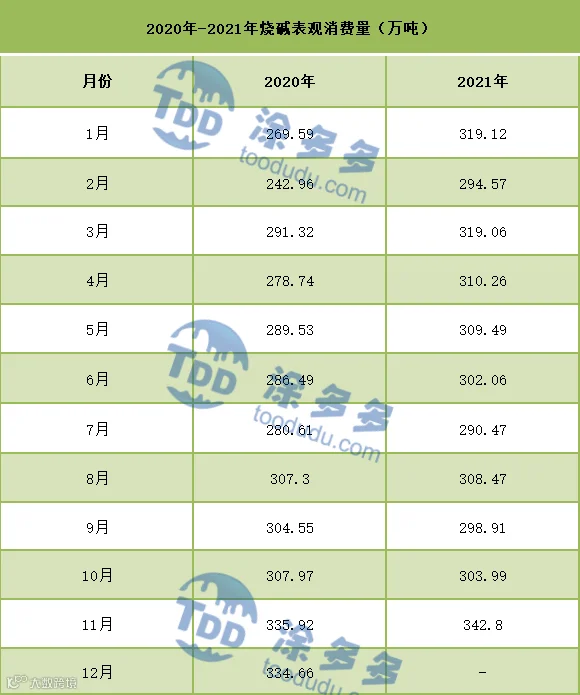

第七节、2020-2021年烧碱表观消费量分析

表四

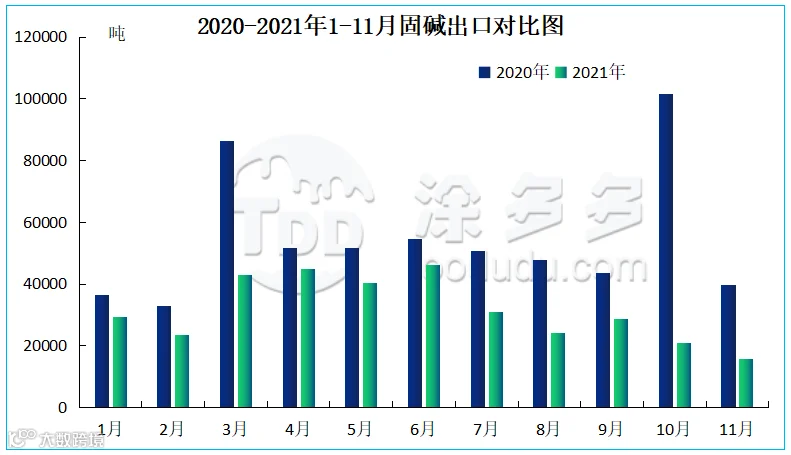

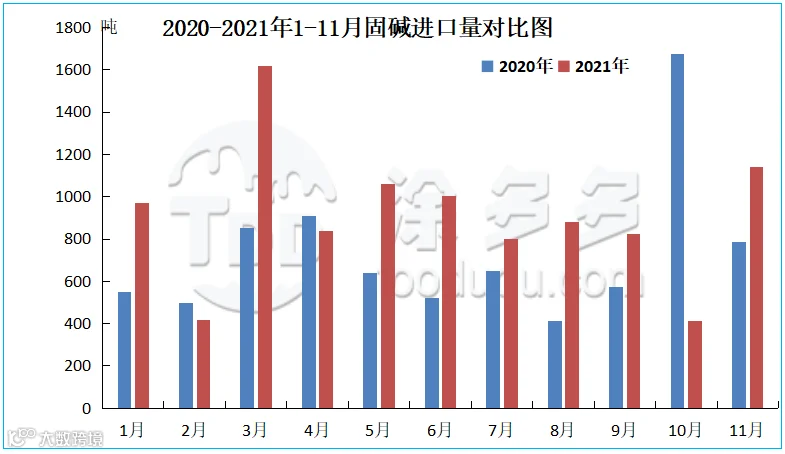

第八节、2021年烧碱进出口分析

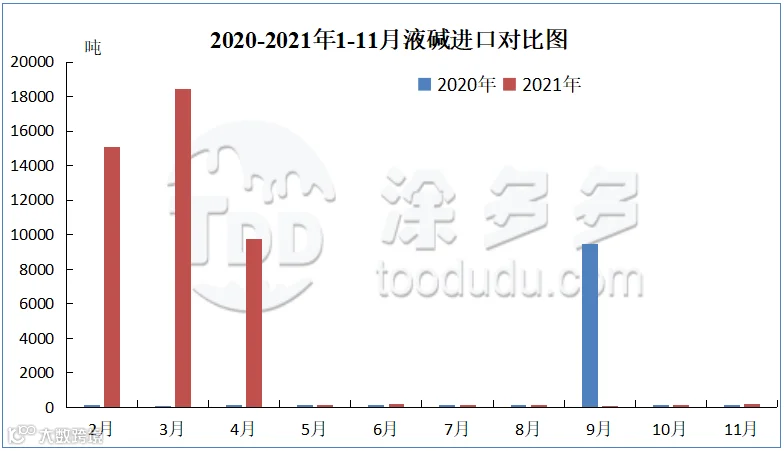

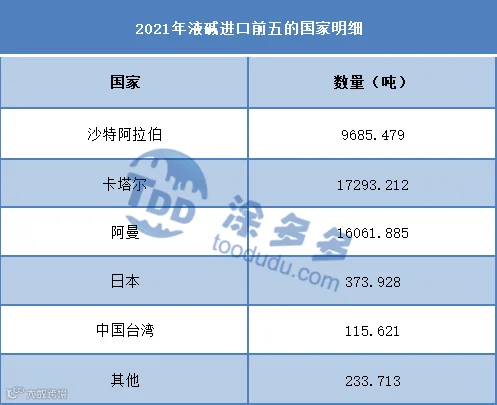

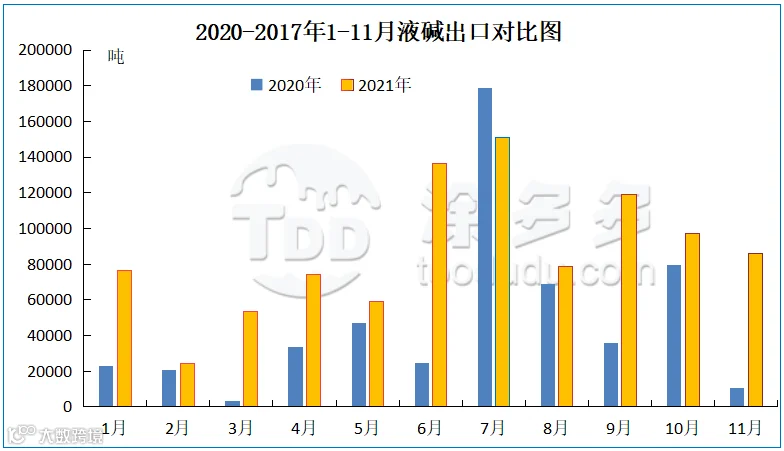

8.1、液碱进出口分析

图七

表五

图八

表六

表七

图十

表八

02

上游原盐分析

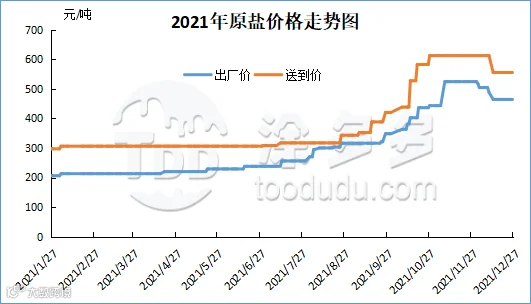

第一节、原盐市场简述

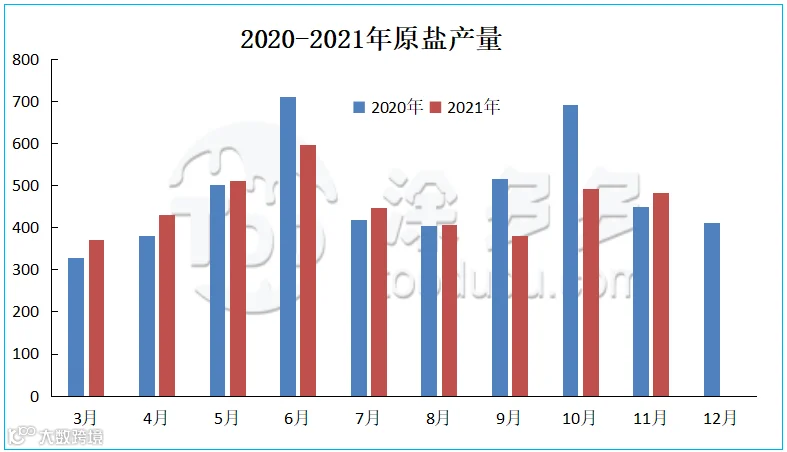

第二节、2020-2021原盐产量分析

图二

03

下游氧化铝分析

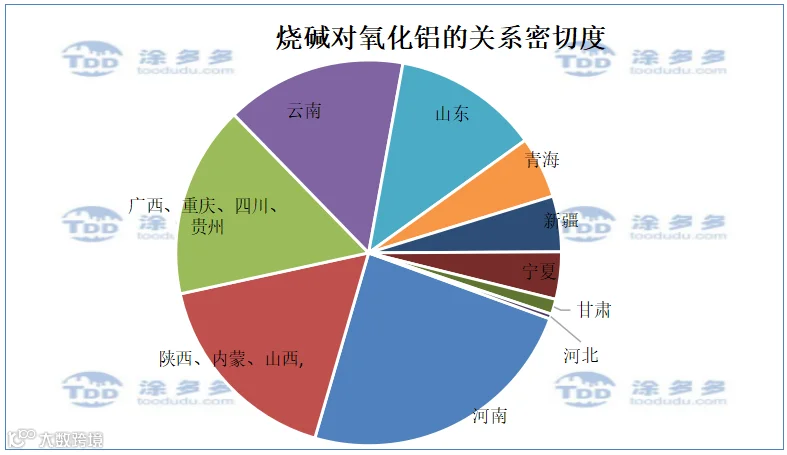

第一节、烧碱和氧化铝密切度

图一

第二节、2021年氧化铝行业采购现状

04

2022年烧碱后市预测