前言:正如前言所讲,回顾过去展望未来,忽有高点心上过,回首山河已是冬。2021年极端高点成为历史,行情在2021年达到历史峰值后开始没落,跟随冬季到来电石市场迎来凛冬,近期现货价格跌跌不休,电石产业链不禁想问:拿什么拯救你我的电石?

2021年行情回顾

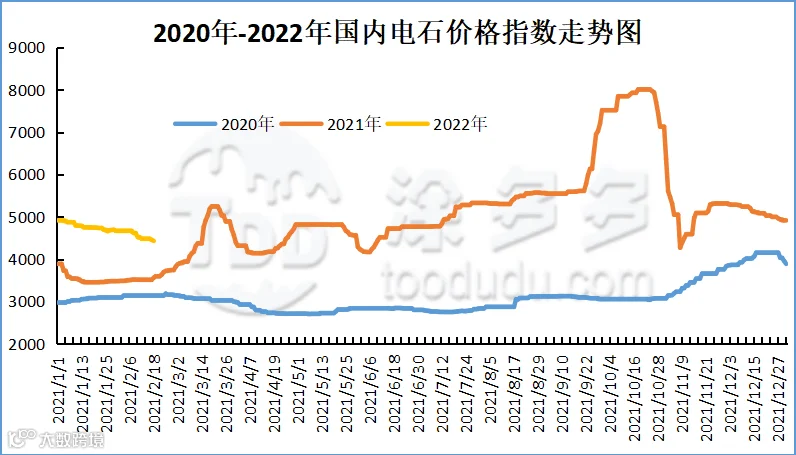

2021年简述:国内电石行情在2021年创造了历史之最,现货场内创下自有电石后最高价格,各地区接收价格一度突破8000关口,现货价格出现极端暴涨趋势,现货场内甚至一石难求。价格上涨的主要因素在于3月份开始能耗双控,电石作为能耗双控企业的第一梯度,大量电石企业开始停工减产,电石供应锐减,在6月开始后煤炭系价格开始不断上涨,电石成本支撑充足,加之各地区能耗双控不断出台政策,至此电石价格开始暴涨之路。现货价格经历7-8-9月份的不断上涨后达到顶点,国内大宗品不断通胀也成为价格上涨的推手。电石市场在10月份开始降温,国家不断出台政策制约煤炭系,煤炭系团灭各大宗品不断跌停,PVC同样难以幸免不断跌停,电石至此失去支撑开始不断下行。

2022年行情简述

2022年简述:现货价格自1月即开始不断下行,氯碱企业电石接收价格压制明显。尤其自春节归来后电石行情同样面临不断下行,现货价格跌跌不休持续偏弱运行。从涂多多数据跟踪显示:2022年1月1日电石指数4915,截止发稿日2月26日电石指数4431,指数下跌累计幅度高达484点。电石价格下行的主因在于1:电石企业开工负荷较高,自春节后电石企业开工率一直维持在82%-85%之前,电石供应充足,虽然PVC下游需求尚在,但电石开工负荷高位后库存消化缓慢,去库化并不理想。2:电石原料兰炭方面同样处于下行中,据数据测算春节后兰炭各区域累计跌幅高达200-300元/吨,成本失去支撑,并且近期发改委针对煤炭系再发政策,煤炭系整体现货走势均不佳。3:进入冬季后西北地区内蒙、宁夏、陕西等因雨雪天气运输不畅,电石运输受限导致下游企业接收量减少,电石企业库存累计。4:电石下游运行偏弱,节后PVC行情虽有小涨但随之被镇压,现货价格进入下行渠道中。因此氯碱企业不断压低电石接收价格转嫁成本压力。

结语

截止发稿日部分地区电石企业针对贸易商价格上调50元/吨,但主要下游氯碱企业接收价格未见波动,仍以观望为主。国家层面对于煤炭系的管控自春节归市后即实行紧密跟踪,发改委出台多项政策针对煤炭以及铁矿石系列,甚至包含自媒体以及相关煤炭资讯发布价格,鉴于2021年极端煤炭行情下的大宗商品不合理性,2022年年初开始即对大宗商品开始进行持续严密监管。电石源头兰炭同样如此。在日趋发展成熟的市场中,电石后市逐渐回归供需层面,因此对于去库化完成后的市场我们仍旧报以希望。凛冬将过未来可期。