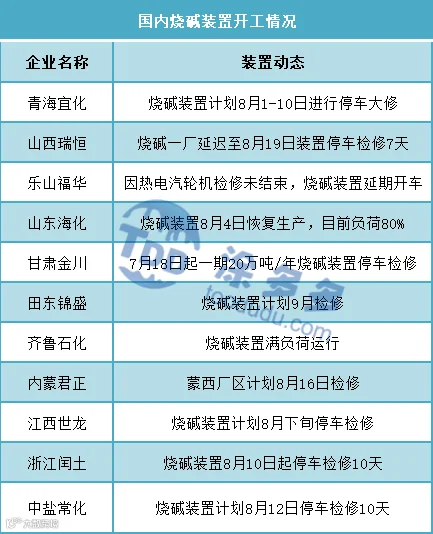

本周国内烧碱市场走势稍有分化,液碱市场利空因素主导,各区域价格出现不同程度的下调,而片碱市场在供应面支撑下,价格上调。本周液碱市场下游需求整体依旧疲软,部分地区下游采购积极性不高,而液碱市场供应量相对充裕,企业出货情况略显不畅,且厂家库存相对处于较高水平,另外也有局部地区下游主力行业降负运行,对液碱刚需采购为主,故当地液碱价格下调,周边个别区域受到影响,价格也出现下跌,另外个别区域受限电支撑,价格出现小幅上涨。与上周相比,各区域下跌幅度在10-110元/吨,个别零星上涨16-20元/吨。周内上游生产企业下调价格为主,幅度在20-90元/吨不等。

本周片碱市场运行较好,市场成交气氛有所好转,周内片碱厂家库存低位,市场片碱货源供应依旧比较紧张,而市场成交气氛尚可,支撑当地市场成交价格重心上移为主,且西北地区价格上涨对市场也有一定的提振作用,部分地区市场成交价格略高于厂家报价。周内上游生产企业上调出厂报价100-200元/吨不等。

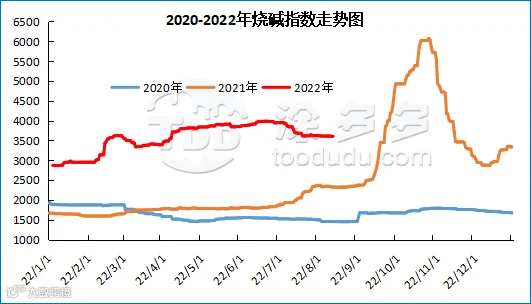

据涂多多数据测算,8月12日国内烧碱现货指数为3603.14,与周初相比下跌3.65,幅度0.1%,周内国内烧碱指数下跌。

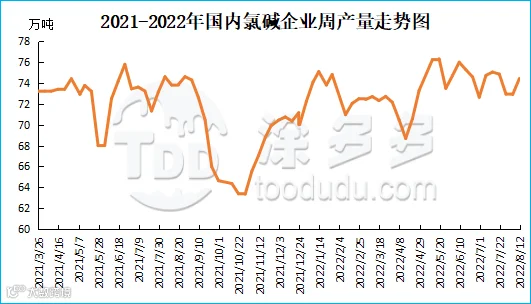

国内烧碱装置开工率约在83.9%, 比上周提升0.66%左右。

本周国内烧碱周产量约74.42万吨左右,相比上周增加1.53万吨,幅度2.099%。

烧碱市场目前走势差异化,后市来看,液碱方面,首先供应面目前烧碱企业整体开工率在83.9%,市场供应量仍旧比较充足,华东地区部分区域下达红头文件,限电来临,烧碱企业装置降负运行,当地液碱供应量或有所减少,其他地区液碱供应量变化预计不大,但需要注意的是,液氯价格的持续下调,业者心态有一定的变化,部分生产企业存有降负生产以抑制液氯价格的下降,具体还需关注开工率的变化。需求面来看,目前处于传统需求淡季,下游行业对液碱采购刚需为主,没有多余的囤货需求,下游部分行业开工积极性不高,对烧碱需求难有提升。预计短期液碱市场部分地区仍有下跌趋势,但下跌幅度相对有限。

片碱方面,供应面片碱市场货源供应依旧比较紧张,料短期供应难有明显增加,且厂家预售情况尚可,供应面对市场仍有一定支撑,另外西北地区厂家价格的上调对片碱市场有一定的提振作用,市场成交气氛较前期有所好转,预计短期片碱市场仍有利好因素支撑上行,需关注下游采购策略的变化。

本周原盐部分市场波动明显,价格涨跌互现,市场供需面有所变动。海盐市场部分企业库存压力较小,企业出货相对谨慎,厂家报价出现上调;井矿盐周内部分前期检修装置有所恢复,市场供应量有所增加;湖盐市场下游企业有检修情况,企业出货压力较大,市场运行偏弱。整体来看,周内原盐价格涨跌互现,市场供需呈现区域性差异。

本周下游氧化铝市场窄幅调整为主。周初氧化铝市场运行相对稳定,市场情绪相对理性,之后个别地区市场在成交转好的带动下,成交价格有所上行,但氧化铝市场整体还是偏弱运行,临近周末,部分地区新增产能陆续释放,产量增加,市场供应量随之增加,且局部地区市场有低价货源出现,市场价格有所下行。前期氧化铝市场虽有山西某大型氧化铝厂可能停产的消息,市场有惜售心理,但市场很快恢复理性,本周市场调整价格相对理性。

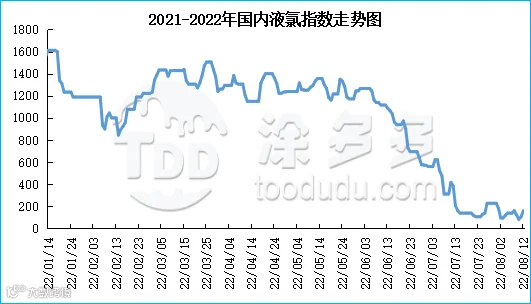

与上周相比,液氯价格涨跌互现,山东地区高端接下跌40元/吨,华东、安徽、河北地区累计涨幅在100-200元/吨。虽与上周相比价格有涨有跌,但周内整体呈现上行趋势,详细来看,液氯价格部分地区价格先跌后涨,一方面液氯价格持续下行,氯碱企业利润收紧,生产企业抵触降价转而向涨价靠拢,且有一些企业开始降负生产抑制价格的持续下跌;但仍有局部地区下游需求疲软,对企业有压价行为;另外个别地区限电政策出炉,装置开工降低对当地市场有所支撑。目前液氯市场出现一些利好因素刺激,且价格的持续下行使得厂家开始有所动作,出现挺价心理以及降负生产,后市液氯走势还需关注供需端情况。

据涂多多数据测算,8月12日国内液氯现货指数为161.11,与周一比,跌幅0,幅度0%。本周国内液氯指数稳定。

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。