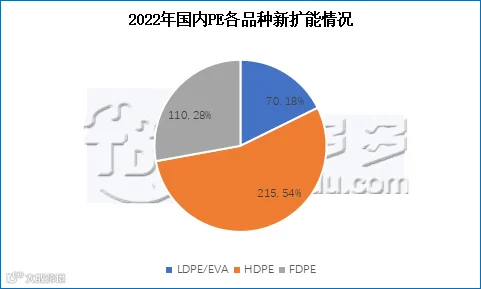

就品种来看,国内新增投产装置以低压为主,涉及企业有镇海炼化、浙石化二期、连云港二期、劲海化工、揭阳石化和海南炼化共计215万吨,占比54%;全密度(FDPE)共计110万吨,占比28%;高压及EVA装置仅浙石化二期和古雷炼化(后期开车后暂定主产EVA产品为主),共计70万吨,占比18%。

2022年国内PE各品种新扩能情况

就区域来看,2022年国内新增产能集中在华东、华南地区,且多为一体化装置配套产能。而华南地区则为12月新增产能的主要阵地,揭阳石化、海南炼化的开车则使得华南地区供应量激增,区域内供应饱和的压力将进一步增大。同时也使得 2022年12月之后华南市场竞争更加激烈,对企业装置产品结构调整、区域内国产进口料的调节提出更高要求。

整体来看,国内供应能力增加在一定程度上缓解了国内PE行业对进口的依赖,国内自给率将不断提高。但行业所面临的产品同质化现象严重、产业结构性供应过剩情况将进一步加剧,通用料市场价格的竞争也将更加激烈。就行情而言,目前国内下游订单新增有限成为不争事实,而年末需求也将进一步转弱,随着新增产能的落地,则直接导致国内PE供需矛盾加大。