国内石化库存

两油库存在82万吨,较节前累库31万吨,涨幅在60.78%,去年同期库存大致52万吨,去年节后首日库存在99万吨。

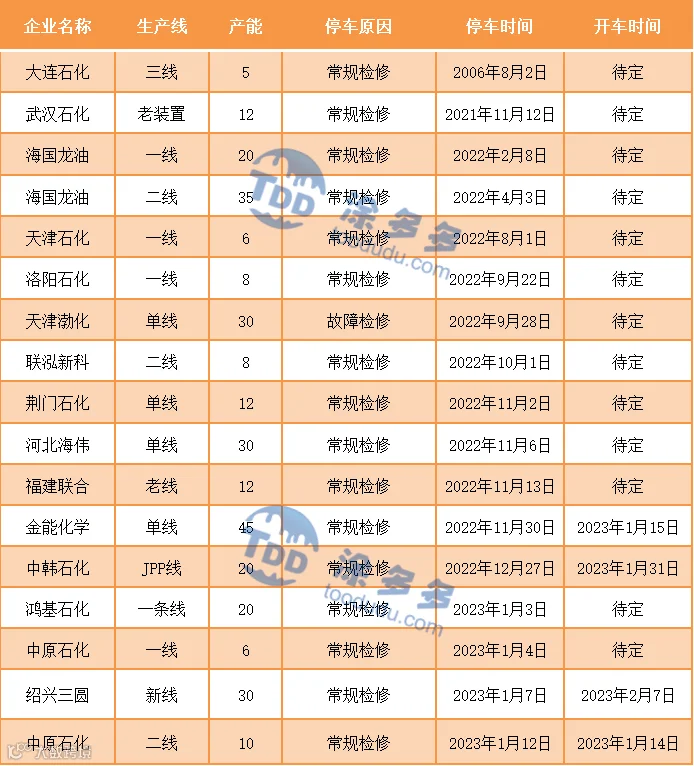

国内装置停车汇总

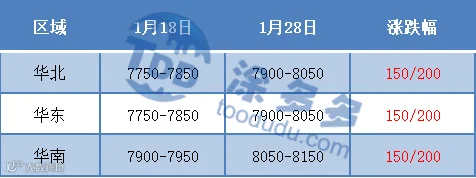

PP市场拉丝主流报价

PP国内现货市场分析

节后归来,国内PP市场市场坚挺有涨,各地涨幅在150-200元/吨不等。国内拉丝主流价格在7900-8150元/吨不等。假期石化累库速度不快,出厂价格多数上调,场内货源成本支撑力度增强。粉料方面,受成本拉涨带动,厂家普遍上调,市场价格较节前大涨250-275元/吨不等:华东地区主流价格在7900-8000元/吨左右,山东地区主流价格在7900-8050元/吨左右自提。粉粒料价差再度收缩,对于粒料支撑带动作用增强。贸易商挺价出货为主,下游工厂多数仍未返市,部分入市者询盘为主,实单多存少量商谈空间。

PP现货走势预测

假期石化库存累积有限,给与石化挺价拉涨动能,各大区节后普遍开启上调动作,场内货源成本支撑增强。同时,丙烯方面,装置开工率下降,市场供应有所收紧,企业强势拉涨,粉料价格跟随一路走高,边际支撑粒料行情。供应端来看,进口货源到港尚需时日,国内企业开停机情况较节前变化不大,新增产能落地推迟至下月中旬前陆续展开。需求端来看,多数下游节前有一定备货,目前尚未完全复工,场内刚需完全恢复基本要延迟至农历正月十五前后。目前在成本推涨之下,预计短期PP市场震荡偏强运行为主。

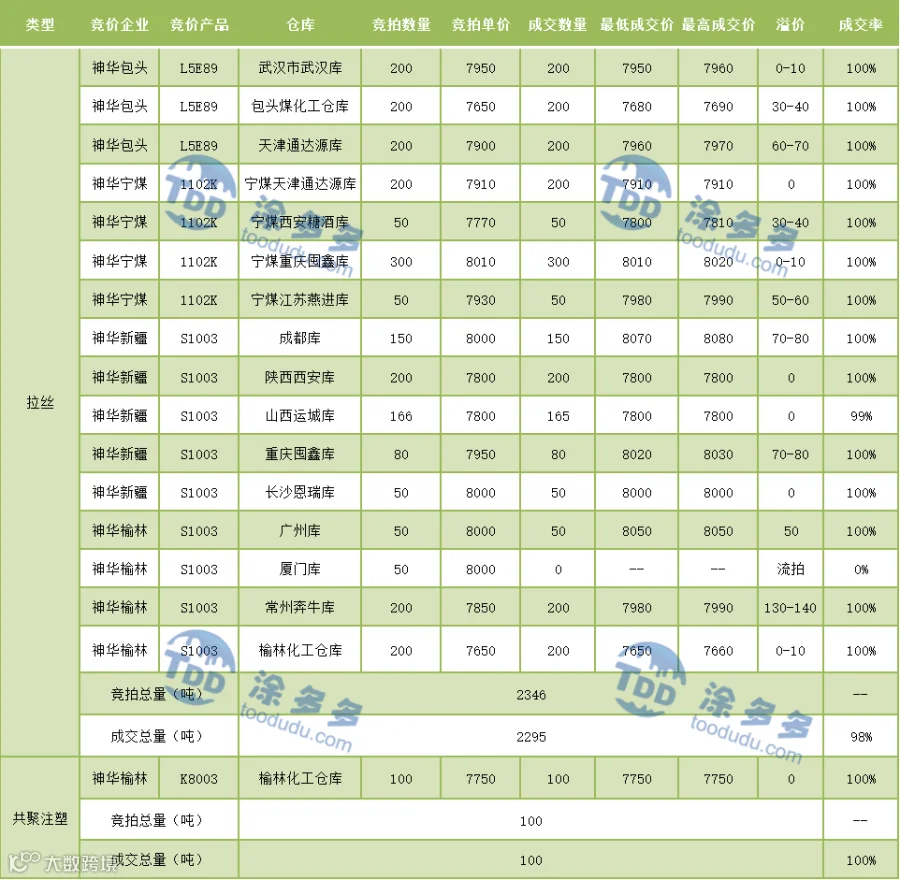

神华竞拍成交情况

国内PP指数

据涂多多数据测算,1月28日国内PP现货指数为8017,涨175,涨幅2.23%。