国内石化库存

今日两油库存水平在88万吨,较上周五累库6万吨,增幅在7.32%,去年同期库存大致94万吨。

国内装置停车汇总

PE期货解析

2月6日L2305开盘价:8279,最高价:8305,最低价:8165,持仓量:403510,结算价:8226,昨结算:8289,跌63,日成交量:306650手。

PE期货走势预测

L05合约减仓收取3连阴。技术上,小时级别来看,继续沿BOLL下轨运行,但MACD绿柱扩大,KDJ三线在弱势区黏连后有拐头迹象,关注整数关口支撑。盘面连续下破后,不排除短线超跌修复,关注8300附近多空博弈情况。基本面来看,目前石化出厂价格下调,成本端支撑不足。下游需求尚未完全启动,短期继续上冲难度较大。中线来看,仍面临较大压力:由于目前石化线性排产比例维持高位,且2月份石化停车检修装置少于前期,而揭阳石化、海南炼化等装置将于2月初后陆续开车,后期供应压力依旧存在,中线关注产业基本面与宏观预期博弈情况。

PE市场主流报价

PE国内现货市场分析

今日国内PE市场继续下跌,各品种跌幅在30-150元/吨不等。价格方面:国内线性主流价格在8100-8350元/吨;高压膜主流在8800-9150元/吨;低压膜价格在8150-8700元/吨,低压拉丝价格在8100-8700元/吨。石化方面下调企业增多,今日中油系普降50-100元/吨,中石化也有下调动作,场内货源成本支撑不足。贸易商积极减仓出货,市场价格继续回落。下游观望情绪浓厚,工厂前期多有备货部分等原料价格回调至春节前位置,日内成交表现清淡,神华线性竞拍成交率仅为12.12%,为年内新低。

PE现货走势预测

供应端方面,目前PE石化企业装置检修不多,揭阳石化节前裂解装置部分开启,下游装置计划2月上旬开车,中期场内货源供应有增量预期。而反观需求面来看,下游复工后对于原料采购积极性偏低,市场货源消化速度不快,石化难以快速去库存。同时,产业链中游货源积累较多,在期货转跌之下,贸易商抢跑出货打压行情走势。综合来看,市场价格震荡下行为主。

神华竞拍成交情况

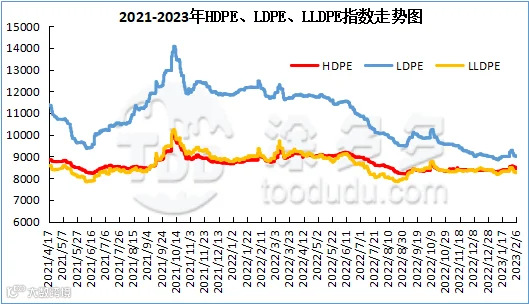

国内PE指数

据涂多多数据测算,2月6日国内LLDPE现货指数为8242,跌38,跌幅0.46%;LDPE现货指数为8992,跌33,跌幅0.37%;HDPE现货指数为8429,跌71,跌幅0.84%。