国内石化库存

今日两油库存76.5万吨,较周五涨2.5万吨,增幅3.38%。

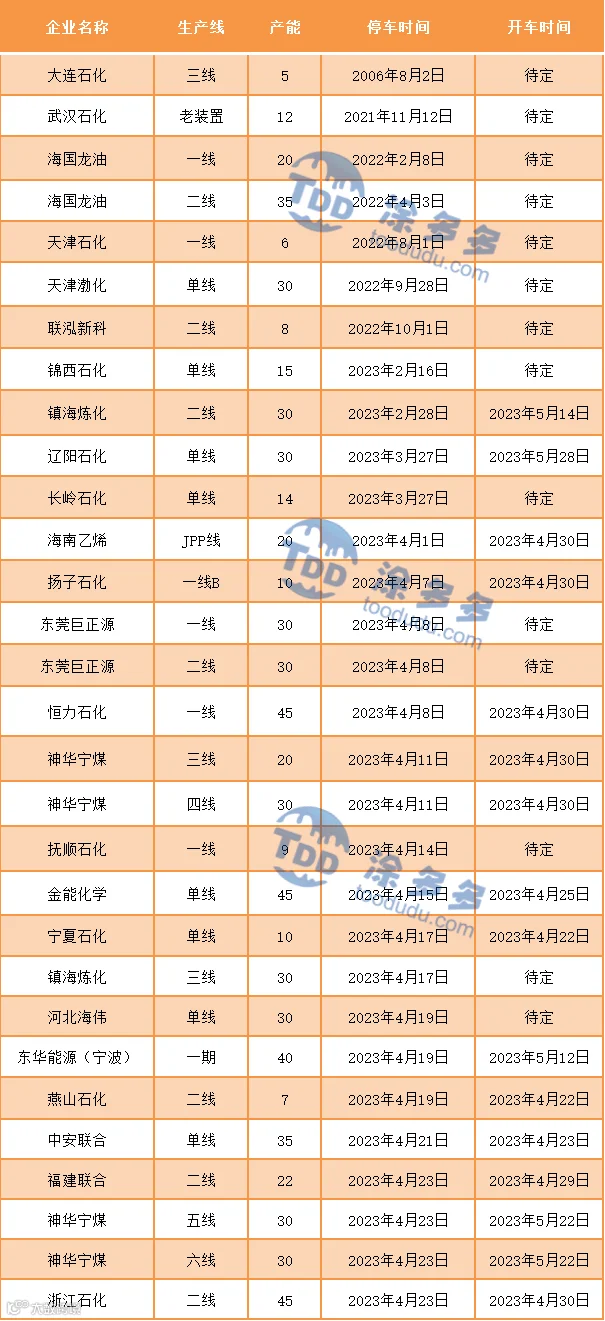

国内装置停车汇总

PP期货解析

今日期货停盘休市,4月21日PP2309开盘价:7548,最高价:7606,最低价:7531,持仓量:436066,结算价:7563,昨结算:7537,涨:26,日成交量:379252手。

PP期货走势预测

4月21日主力09合约夜盘至午前期价走势并不明显,期价围绕7550上下窄幅运行、行,午后期价在工信部施行能效专项监察消息刺激下,拉升最高突破7600。就成交来看,多空分歧依旧较大,在午后部分空单离场,造成今日盘面上行,具体来看:日内成交多开21.4%空开21.7%,多平在22.4%空平24%。目前期价依托BOLL线(13,13,2)三轨平行运行,K线上冲承压后回归至中轨附近。短线以震荡行情对待,运行区间7500-7600一线多空博弈情况。

PP市场拉丝主流报价

PP国内现货市场分析

今日国内PP市场价格窄幅整理:国内拉丝主流价格在7550-7700元/吨不等。石化周六小幅累库,今日中油、中石化多数大区出厂价格多数稳定,仅中石化华北纤维料下调100元/吨。煤企拉丝出厂价部分下调30元/吨,场内成本支撑松动。尽管国际油价收涨,但期货停盘休市对于市场指引作用不强。贸易商观望出货为主,个别试探高报10-30元/吨。下游谨慎观望为主,刚需寻低价货源,场内成交偏弱。粉料价格震荡有涨:华东地区主流价格在7340-7350元/吨,山东地区主流价格在7350元/吨自提,成交偏弱。

PP现货走势预测

今日中安联合(35万吨/年)、宁夏石化(10万吨/年)、燕山石化二线(7万吨/年)PP装置重启;福建联合二线(22万吨/年)、神华宁煤五线(20万吨/年)六线(30万吨/年)、浙江石化二线(45万吨/年)PP装置停车检修,装置开停车频繁,市场整体供应压力较前期稍有减弱。但终端新订单不足问题依旧存在,PP下游开工率明显低于往年,且持续难有改善,多数下游开工率仅维持在4-5成附近。加之海外经济受挫,外贸订单流失严重,PP需求面难见快速明显回温。终端采购积极性难以有效恢复,市场维持刚需采购,且因制品销售不畅提价困难,涨后利润缩减,故对于高价原料接受意愿明显抵触。月末临近,且5.1节前部分下游入市备货,一定程度支撑短线市场。综合影响下,预计国内PP市场继续震荡运行为主,建议业者关注宏观及商品氛围。

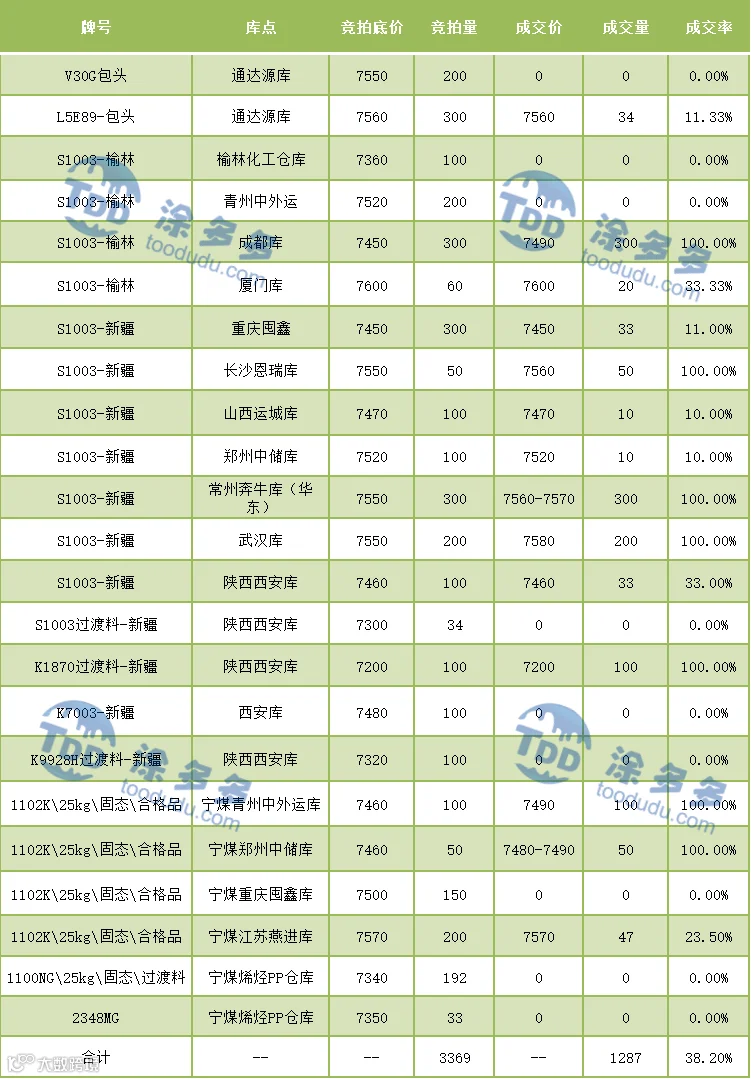

神华竞拍成交情况

国内PP指数

据涂多多数据测算,4月23日国内PP现货指数为7618,稳。