一、2023年第一季度国内聚乙烯PE行情综述

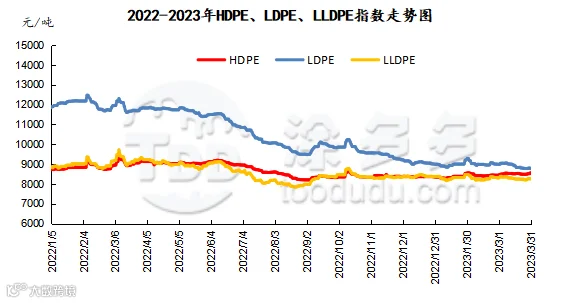

2023年第一季度国内聚乙烯PE期现两市价格整体呈现先高后低走势,1月份连续走高,2、3月份价格逐步回落。据涂多多数据监测显示:截止3月31日国内聚乙烯价格指数为8436,较年初8485下降49,降幅为0.57%。较去年同期10120下降1635,降幅为16.16%。市场最高价出现在1月30日为8670,市场最低价出现在1月10日为8362,高低价差为308。

一季度聚乙烯市场主要逻辑为预期向现实转变下的强弱转换,具体走势分为两个阶段:

第一阶段:看多预期叠加节前备货,市场价格不断攀高(1月)

市场主要驱动为:1.国内疫情政策转向,市场对于未来需求恢复预期强烈,期货盘面连续上涨;2.下游节前备货,贸易商部分补前期空单,场内需求在春节前明显增量;3.国际油价连续反弹,石化上调出厂价。节前在期货连续走高之下,两油及煤企积极配合上调出厂价,场内低价货源成本不断推高;节后归来两油累库有限,石化继续拉涨,成本端助推行情走高。

第二阶段:基本面孱弱、海外宏观利空不断,价格高位回落(2-3月)

市场主要驱动为:1.工厂普遍面临新增订单增量有限且生产利润偏低情况,终端多根据订单情况逢低适量补仓,需求端由此前“强复苏”预期转为向“弱现实”;2.广东石化、海南炼化和山东劲海化工一季度投产以来,产品陆续进入市场,市场供应量稳步增多;3.国内两会目标相对稳健,难以兑现此前利好预期。海外SVB、瑞士信贷等银行出现风险,海外宏观利空不断,市场恐慌情绪一度升温。

表一

图一

图二

表四

二、2023年二季度国内聚乙烯PE市场走势预测

展望二季度,国内聚乙烯PE现货基本面依旧不容乐观。国内石化计划内检修损失量相对有限,叠加前期投产的新增产能逐步投放市场,市场供应量压力依旧存在。需求方面,伴随天气升温,地膜新增订单进入边际递减阶段,聚乙烯下游地膜旺季或持续到清明节前后。而棚膜集中性需求尚未启动,预计二季度农地膜需求回落。其他下游分类来看,LDPE日用包装需求预期增量,但考虑到终端加工利润较低,工厂对原料采购意愿不高,对LDPE价格支撑力度有限。整体来说,4月份中旬起,塑料将会逐步进入传统需求淡季。而宏观面,国内处于结构性复苏阶段,而海外风险因素犹存,宏观面临较大不确定性。但因国际油价依旧维持相对高位,国内石化企业生产成本高企,叠加上游库存已处于年内中位偏低水平,故成本端对于行情的托底作用依旧存在。综合影响下,预计二季度国内PE市场呈现先高后低,整体价格重心下移态势。

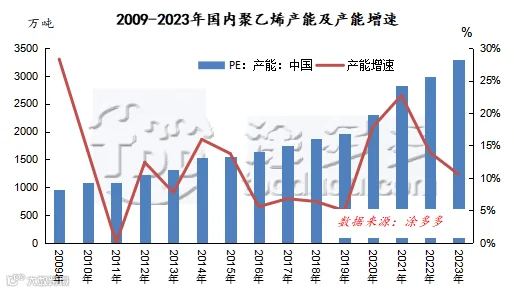

三、2023年第一季度国内聚乙烯PE新增投产统计

图三

就投产区域来看,一季度国内新增产能集中在华南地区,共计180万吨,占比81.81%,其次为华北地区,新增产能在40万吨,占比在18.18%。就投产品种来看,一季度,国内新增产能装置集中全密度和低压,分别在100万吨、80万吨。

表五

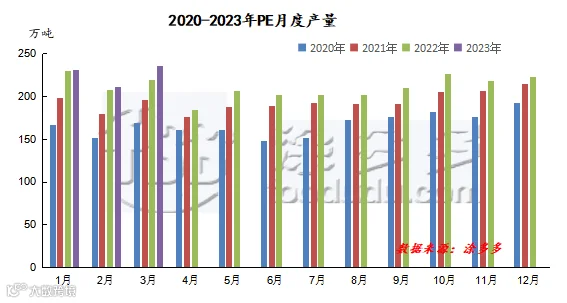

四、2023年第一季度国内聚乙烯PE产量分析

随着国内新装置的陆续投产。聚乙烯产能基数上调,使得国内聚乙烯产量较去年同期继续增长。2023年一季度国内聚乙烯产量预估在678.17万吨,较去年同期657.09万吨增加21.08万吨,增幅在3.21%。

图四

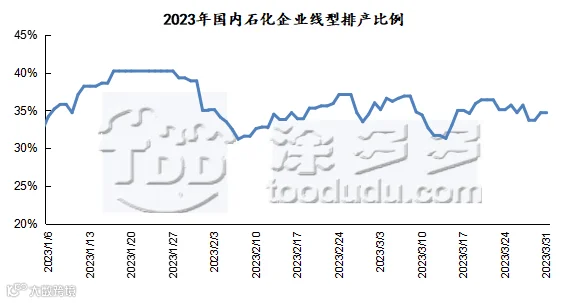

五、2023年第一季度国内聚乙烯PE生产比例分析

2023年一季度,国内聚乙烯生产企业排产比例中,线性排产比例最高,占比34.6%,其次为低压管材,占比12.3%,第三为高压膜,占比8.2%。与去年同期相比,低压薄膜排产比例明显下降:由去年同期11.7%下降至6.8%,降幅4.9%;低压管材排产比例则提升较为明显:由去年同期7.5%提升至12.3%,增幅4.8%。线性、高压薄膜排产比例变化不大。

图五

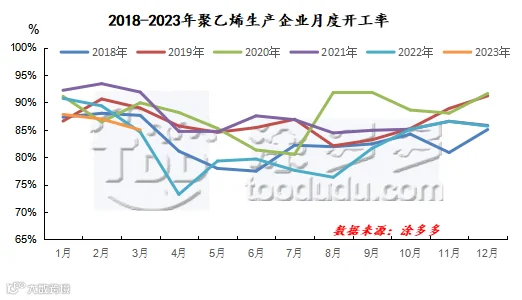

六、2023年第一季度国内聚乙烯PE开工率分析

2023年一季度国内聚乙烯企业月度平均开工率在86.56%,较去年同期88.23%下降1.67%,处于近六年低位。一季度,油制、煤制利润依旧亏损,企业检修或临停较多,造成开工率出现小幅下降。具体来看,一季度生产企业开工率呈现先高后低态势,与往年趋势表现一致。一季度石化企业开工率最高月份出现在1月,为87.8%;开工率最高月份出现在3月,为84.91%。

图六

七、2023年第一季度国内聚乙烯PE石化装置检修损失量分析

2023年第一季度国内聚乙烯PE石化装置检修损失量为68.93万吨,检修损失量同比小幅增加,第一季度行情走势偏弱,生产积极性小幅下降。

表六

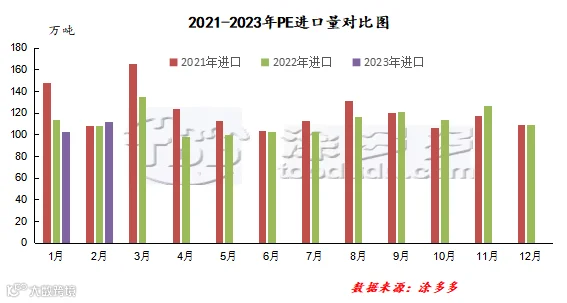

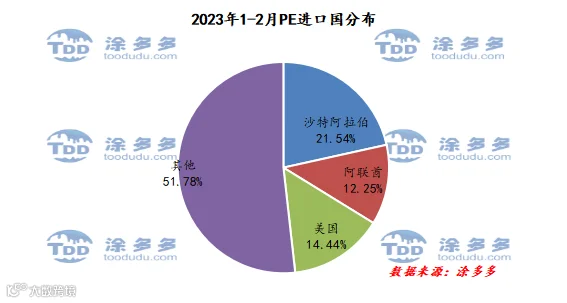

八、2022年第一季度国内聚乙烯PE进口分析

根据海关数据显示,2023年1月份我国聚乙烯进口量在102.84万吨,环比减少5.83%,进口均价1049.62美元/吨;2023年2月份我国聚乙烯进口量在111.95万吨,环比增加1.06%,进口均价1065.41美元/吨。2023年1-2月累计进口量在214.79万吨,同比减少3.15%。

图七

图八

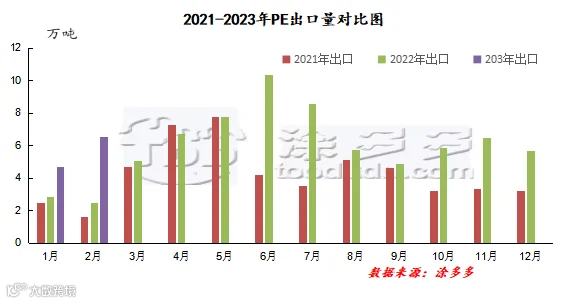

九、2023年第一季度国内聚乙烯PE出口分析

图九

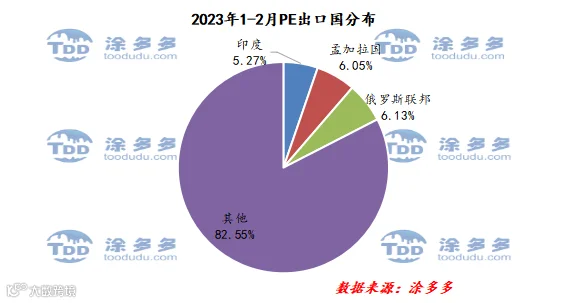

根据海关数据显示,2023年1-2月份中国PE出口量排名前三的为:俄罗斯联邦、孟加拉国、印度,占总出口量的6.13%、6.05%、5.27%。

图十

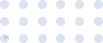

十、2023年第一季度聚乙烯PE进口依存度分析

表七

图十一

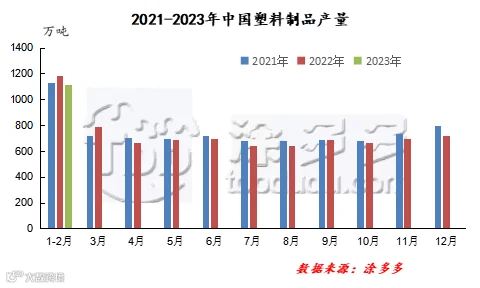

十一、2023年第一季度国内塑料制品产量分析

图十二

分省数据来看,2023年1-2月全国塑料制品产量前十省市分别是浙江省、广东省、福建省、山东省、湖北省、江苏省、安徽省、重庆市、四川省、湖南省。其中,2022年1-12月浙江省塑料制品产量排名第一,累计产量为186.25万吨,占全国总产量的16.68%。

与去年同期相比,塑料制品产量同比增速最大的是山东,同比增长52.97%;其次为重庆,同比增长22.82%;下滑较为明显的为浙江,同比降幅在22.76%;其次为四川,同比降幅为20.76%。

图十三

就有统计的具体细分领域来看,1-2月彩色电视机产量在2424.5万台,累计同比减少4.7%;汽车产量在365.3万辆,累计同比减少14.0%;家用洗衣机产量1408.0万台,累计同比增加1.8%。

十二、2023年一季度国内聚乙烯PE行业大事记

1、三星电子开发出透光率达 88% 的 EUV 薄膜

韩媒 ETNews 报道称,三星电子已经自主开发出了透光率高达 88% 的 EUV 薄膜,有助于实现供应链多元化和稳定。据证实,这款透光率 88% 的 EUV 薄膜产品已经可以大规模生产。(来自:电子信息产业网)

2、上海石化合成树脂自销新产品实现开门红

今年以来,上海石化合成树脂部抓紧推广高压聚乙烯、聚丙烯发泡专用料、聚丙烯医用料、奶瓶料等新产品的生产与销售。截至1月31日,完成全年自销新产品目标总量的14.1%,超日历进度5个百分点。(来自:中国石化新闻网)

3、海南首家全降解塑料原料项目进展顺利,预计今年投资10亿元

海南星光化工全降解塑料产业链项目是海南省重点项目之一,也是海南省第一家全降解塑料原料项目,主要生产顺酐和BDO等,该项目计划2024年10月份建成投产,届时将不断壮大可降解塑料产业规模,为海南禁塑工作提供保障。记者了解到春节假期后该项目已全面复工复产,项目建设进展喜人,预计今年完成总投资约10亿元。(来自:环球塑化网)

4、中国石油单套产能最大全密度聚乙烯装置在广东产出合格产品

2月17日,中国石油单套产能最大全密度聚乙烯装置——广东石化80万吨/年全密度聚乙烯装置挤压机一次开车成功,并产出合格粒料。至此,广东石化项目聚丙烯、高密度聚乙烯、全密度聚乙烯这聚烯烃三套生产装置全部产出合格产品,进入试生产阶段。(来自:中国石化新闻网)

5、易加工型交联聚乙烯管道专用料国内首次实现工业化生产

扬子石化自主研发的塑料新产品--易加工型过氧化物交联聚乙烯管道专用料成功实现首次工业化生产,有效满足了下游客户的定制化需求。过氧化物交联聚乙烯具有独特的三维立体网状交联结构,能赋予材料优异的耐热性、耐蠕变破坏性、力学性能等,应用干管道输送系统可显著提高其耐压与耐热等级,目前主要用干地暖管道。近年来,随着国内建筑业地板采暖的推广与普及,市场需求量逐年增大尤其是下游客户的定制化需求不断增多。(来自:中国石化新闻网)

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。