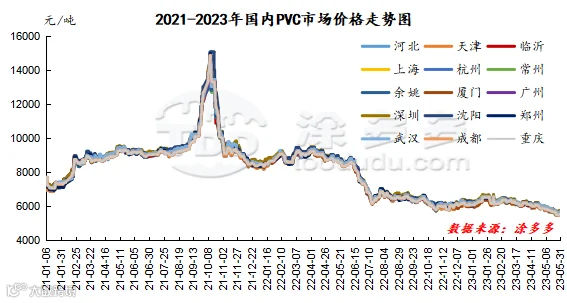

1、国内PVC市场综述

本月PVC市场价格呈现了反复确认底部、震荡式的波动方式,首先期价在月内表现均倾向于在低位阶段不断窄幅整理,运行高低点5596-5886之间。而现货也在月内不断的窄幅微调,但在低位整体的运行时段内,期现两市略显背离,部分期货上涨时段现货跟进不足,多数商家反馈需求较差。

6月份期现两市的影响因素可以归纳为:1、上半月基本处于震荡筑底的态势,其中6月13号出现主力合约最低点5596,随后期价开始反弹。以此低点为分化,前半月仍旧以空开压制为主,但随后触底反弹的过程中盘面空头离场。2、行情的分化在于6月13日人民银行开展公开市场7天期逆回购操作20亿元,央行公开市场操作利率下降10个基点,基于此,商品情绪开始全面转好,多数商品开始上行且呈现连续发酵趋势,PVC期现两市价格也得到了一定的修复。3、虽然行情出现分化,但月内的PVC基本面仍旧偏弱,其中电石价格不断下行,虽然一方面缓解了成本压力,但呈现的利空打压两市。月内中国台湾台塑7月份PVC报价下调20-30美元/吨。4、房地产数据再次不佳,国家统计局公布1一5月全国房地产开发投资同比下降7.2%。5、外盘方面6月14日,美联储联邦基金利率的目标区间维持在5.0%至5.25%不变,在下一次的调整前呈现了空窗期。6、供需层面的制约导致月内高库存仍是常态,且贸易商多数反馈走货缓慢,需求的偏弱制约一直无法改变。整体来看月内现货价格低位窄幅波动为主,月末对比月初现货价格:华北地区下跌35元/吨,临沂上涨65元/吨,华东地区上涨20-35元/吨,华南地区下跌65元/吨,东北地区上涨35元/吨,华中地区下跌15元/吨,武汉上涨45元/吨,西南地区上涨45元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场现货交投清淡,月内价格不断小幅调整。截止发稿日5型料含税5500-5530元/吨送到,内蒙厂提5320-5360元/吨。北方地区基差报盘09合约-(420-530)。

华东:常州PVC市场价格月内多以小幅波动为主,下游逢低补货心态谨慎,高价抵触,询盘及采购积极性不高。截止发稿日5型电石料现汇库提参考5620-5700元/吨(不含装)。华东地区基差报盘09合约-(100-160)。

华南:广州地区PVC市场价格小幅调整,贸易商一口价报盘以及点价货源并存。但下游询盘较少,现货市场交投气氛偏淡。截止发稿日普通5型电石料现货自提主流成交参考5620-5700元/吨。华南地区基差报盘09合约-(100-120)。乙烯法报盘1000型送到报5750-5800元/吨,大沽1000型现货自提报5700-5750元/吨,聚隆1000型自提报5680元/吨。

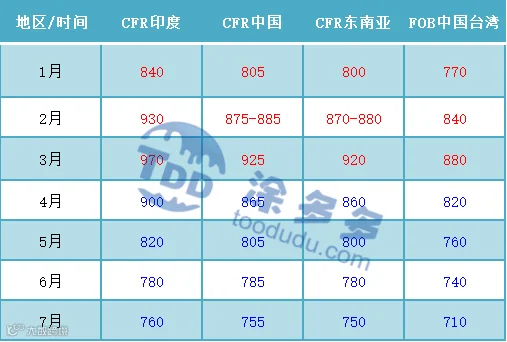

中国台湾台塑7月预售报价继续下调20-30美元/吨,印度市场环比6月二次下调价格下跌20美元/吨,在760美元/吨CIF印度;其他地区下跌30美元/吨,CFR中国在755美元/吨,CIF东南亚在750美元/吨,FOB中国台湾在710美元/吨。

3、后市预测

期货方面:PVC09合约期货走势出现了久违的上涨表现,期价在全天表现震荡上行,尾盘涨势未止。并且从成交方面来看难得出现多头情绪,其中多开25.4%对比空开23.5%略胜一筹。期价在结束了3天的中轨横盘后今日高点形成有效的突破,技术层面显示布林带三轨(13、13、2)三轨全部开口向上,日线级别的KD(9、9、3)线呈现金叉趋势,期价高点逼近上轨位置。目前的基本面变化不多,短期之内观察上轨5850以及前高压力位5886的表现。

现货方面:目前期现两市的表现来看,期货盘面的上涨幅度远远超越现货的跟涨幅度,整体来看现货跟涨不足,一方面受制于下游需方买涨气氛偏弱,另一方面货源消化的速度缓慢,价格的上行并未带来较好的成交表现,反而引发了下游的观望心态,逢低补货点价低位挂单的趋势延续,且长久以来低位的反复磋磨导致产业链的心态较差。随着时间推移6月份马上结束,整体6月份的行情均在震荡式筑底的方式运行,期现两市在低点虽然运行的时间较长,但期价并未击破主力合约的前低5484位置,现货表现同样如此,期现联动加强的情况下,短期之内现货价格或仍以窄幅整理的趋势运行。

5、PVC仓单日报

6、多头空头持仓龙虎榜(6月29日)

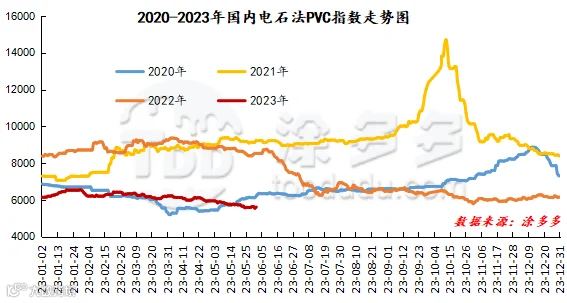

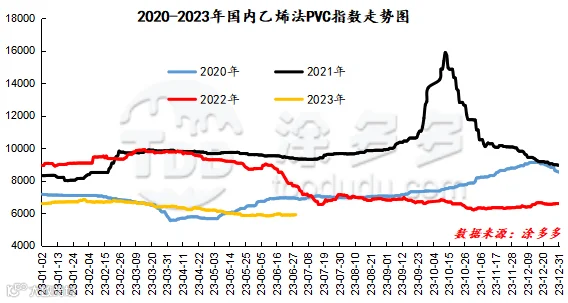

据涂多多数据测算,截止到6月29日国内电石法PVC现货指数为5596.8,相比月初跌9.78,幅度0.174%。乙烯法PVC现货指数为5904.05,相比月初涨50.01,幅度0.854%,月内电石法指数下跌,乙烯法指数上涨,乙烯法-电石法指数价差307.25。

8、本月PVC(粉)市场价格

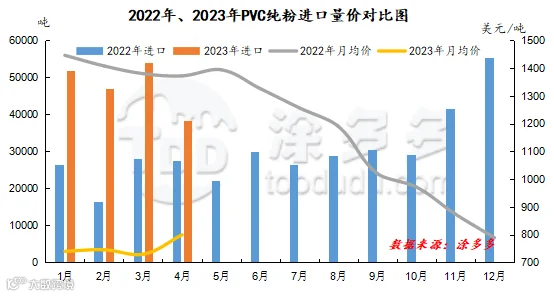

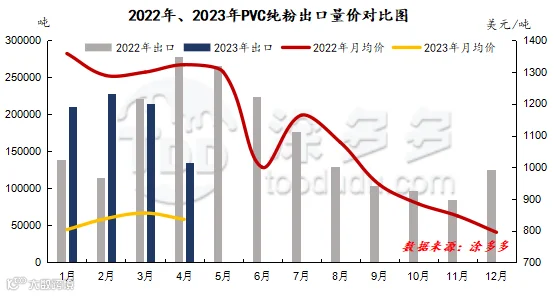

PVC总量分析:2023年5月中国PVC纯粉进口量为2.21万吨,同比减少0.03%,环比减少42.36%,进口月均价858.81。出口量为14.03万吨,同比减少47.25%,环比增加3.97%,出口月均价810.72。1-5月份出口量总计92.83万吨,进口量总计21.29万吨。

PVC出口国分析:根据最新统计数据显示,2023年5月份中国PVC出口到印度58072.62吨,占总出口量的41.39%;到泰国7820.39吨,占总出口量的5.57%;到越南7492.03吨,占总出口量的5.34%。

PVC进口国分析:根据最新统计数据显示,2023年5月份中国PVC进口美国8580.21吨,占总进口量的38.91%;进口中国台湾6320.25吨,占总进口量的28.66%;进口日本4499.96吨,占总进口量的20.41%。

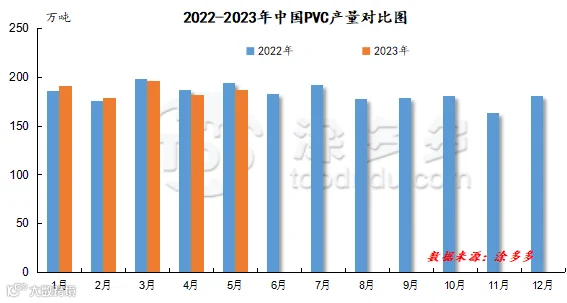

2、2023年PVC产量分析

PVC产量:2023年5月国内PVC产量在186.66万吨,环比减少3.83%,同比增加2.56%。1-5月累计产量在934.82万吨。其中电石法PVC产量在140.95万吨,环比4月增加5.62%,同比去年5月减少8.42%,乙烯法PVC产量在45.71万吨,环比4月减少6.69%,同比去年5月增加13.76%

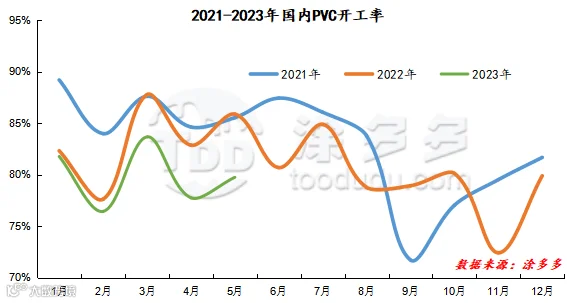

3、2023年PVC开工率统计

2023年5月国内PVC开工率为79.74%,同比去年降低6.12%,环比提升1.99%。

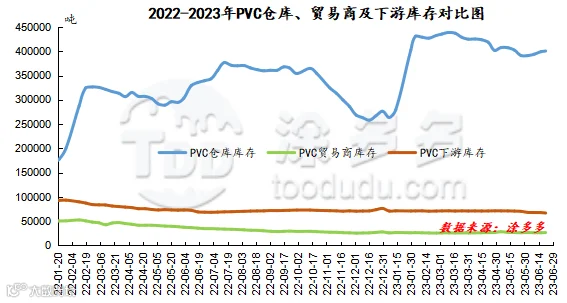

4、PVC库存

月内PVC社会库存、仓库库存增加,贸易商库存不变、下游库存减少,具体来看截止目前为止,国内PVC社会库存574090吨,较月初增加10140吨,仓库库存400500吨,较月初增加9500吨,贸易商库存26500吨,较月初持稳,下游库存66700吨,较月初减少1300吨。

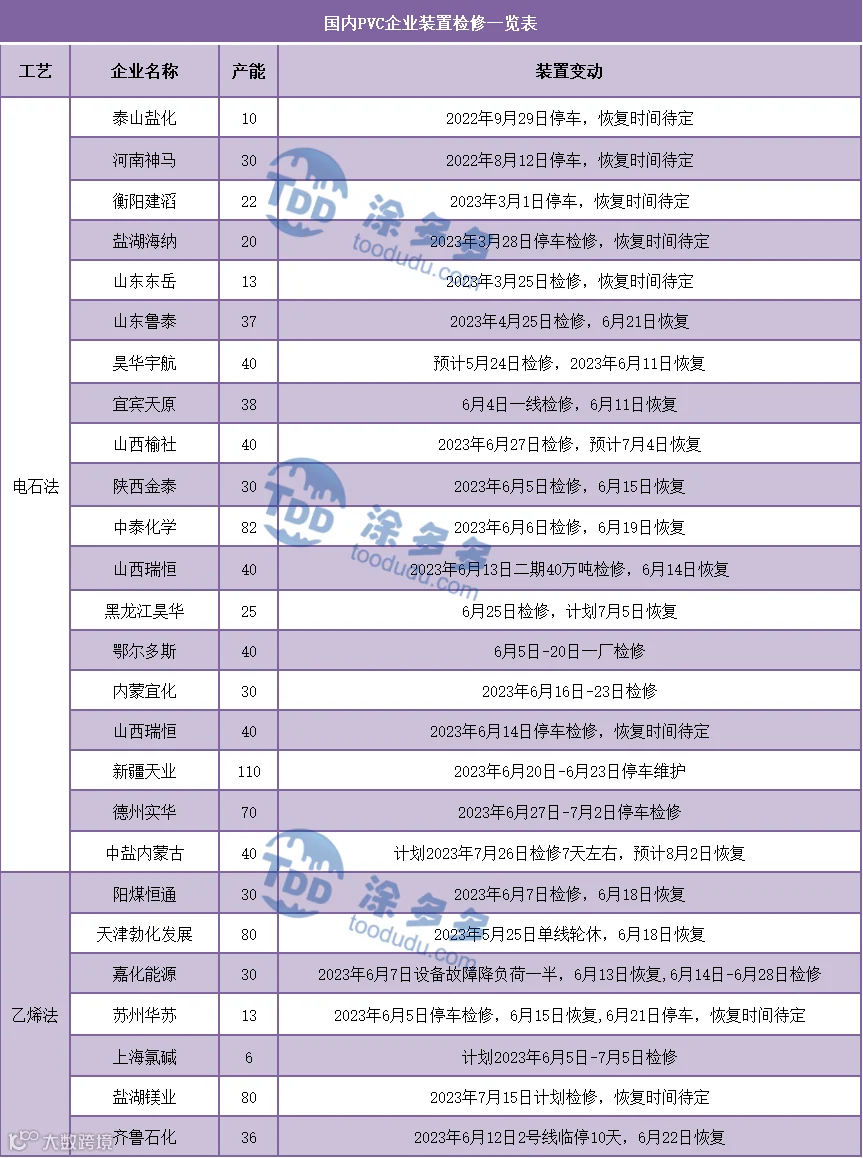

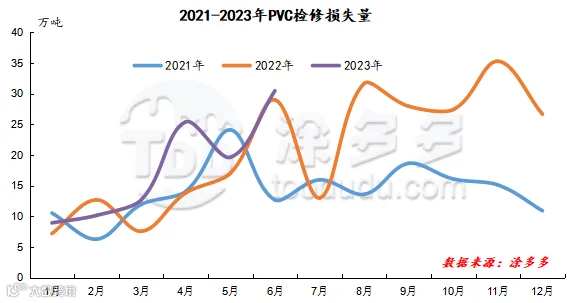

2、检修损失量统计

2023年6月PVC检修损失量为30.48万吨,同比去年增加5.09%,环比增加55.13%。预计2023年7月检修损失量为16.38万吨。

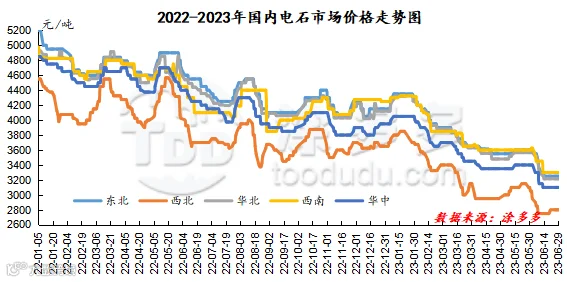

本月国内电石市场跌后维稳,市场走势分为两个阶段,以6月中旬为分界线,中上旬市场跌跌不休,市场下行比较明显,业者心态偏空;中下旬市场持稳运行,期间虽有短暂的上涨,但上涨动力不足,被扼杀在摇篮里,各区域市场心态表现谨慎,相比月初来看,截止6月29日,各区域主流出厂报价累计下跌幅度在250-350元/吨,下游主流接收价累计下跌300-350元/吨。月中上旬各区域市场全面下行,整体运行比较低迷,首先成本端原料兰炭价格频频下调,各区域累计下跌50-360元/吨,原料价格的下调虽在一定程度上降低了电石企业的生产成本,但对电石市场的整体支撑力度减弱比较明显;基本面来看,市场整体处于供大于需的局面,电石外销量增加市场上货源供应充足、库存压力不减,而主力下游PVC企业装置检修,电石采购情况未见明显好转,且下游原料库存充足,对电石整体采购欠佳,电石企业出货压力较大,加之周内PVC行情弱势,下游存压价行为,对电石市场有一定拖累。成本面、基本面对市场均呈现利空,业者心态表现欠佳,月中上旬市场整体运行弱势难改。随后中旬开始,市场出现筑底,多数地区市场维持稳定走势,下游受检修装置稍有恢复影响需求有所增加,下游采购价格跌幅放缓,企业出货比较积极,部分企业库存低位,价格止跌企稳运行;下旬基本面电石生产企业库存低位,且下游PVC前期检修装置有所恢复,部分企业采购积极性较前期有所提升,对厂家报价信心有所提振,企业出货情况比较积极,下游企业到货情况区域性不均,价格出现区域性上涨,但上涨动力整体不足,在短暂上行两日后,价格继续维稳运行。

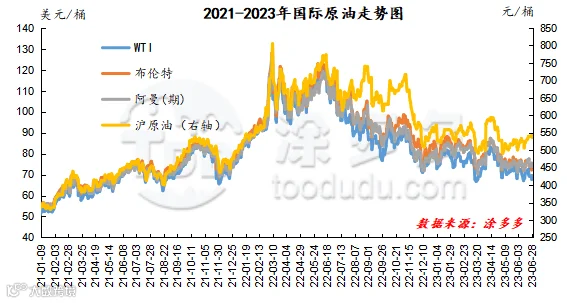

截止到6月28日,WTI价格为69.56美元/桶,布伦特价格为74.03美元/桶,阿曼(期)价格73.81美元/桶,沪原油536元/桶。与月初相比,WTI下跌0.54美元/桶,布伦特下跌0.25美元/桶,阿曼(期)上涨2.62美元/桶,沪原油下跌35.1元/桶。

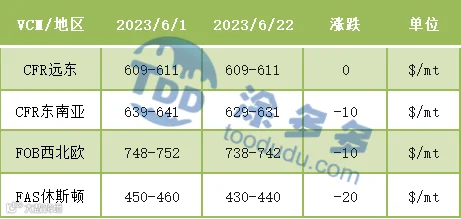

国际VCM:截止到2023年6月22日:相比月初来看,月末CFR远东稳定、CFR东南亚跌10、FOB西北欧跌10、FAS休斯顿跌20。

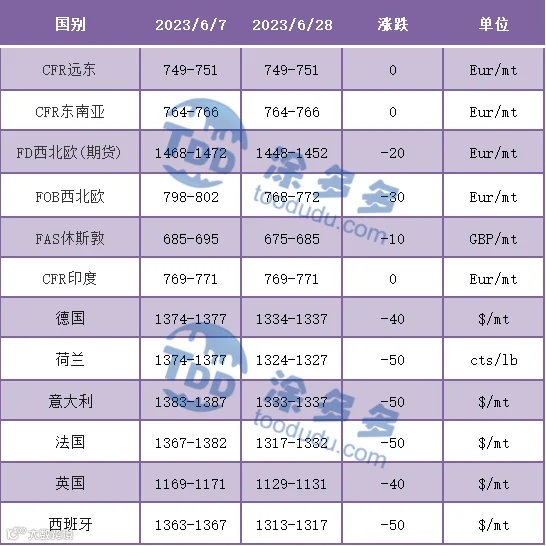

国际PVC:截止到2023年6月28日:相比月初来看,月末CFR远东、CFR东南亚稳定,FD西北欧(期货)跌20,FOB西北欧跌30、FAS休斯敦跌10,CFR印度稳定,德国、荷兰、意大利、法国、西班牙跌50,英国跌40。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。