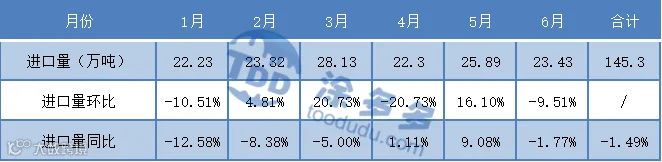

2023年上半年,在国内整体聚乙烯进口量出现近4%的降幅之下,高压相对下降幅度有限。就进口量来看,1-6月国内高压进口量在145.3万吨,较去年同期147.47下降2.17万吨,降幅1.49%。主要原因在于:一、高压特别是高压包装膜领域由于多用于一次性消费品,整体需求下降相对有限。随着国内疫情政策重大转折后的社会活动的正常开展,包括快递以及快消行业的发力,使得高压在包装领域内的需求相对表现尚可。二、国内方面,尽管近年来扩能如火如荼,但高压方面因整体装置运行难度更高,国内高压装置投产相对较少。2018-2022年仅延长中煤榆林二期(30万吨/年)、浙江石化二期(40万吨/年)两套装置投产,其他均无新增产能入市。国内供应增量有限,且部分装置切换EVA生产,故需要一定进口资源来补充供应缺口。

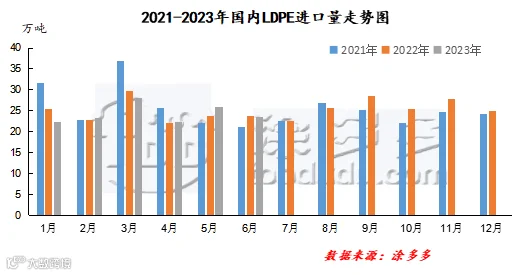

就分月数据来看,1月份受春节将至且假期延期通关影响,整体进口量处于年内低位,为22.23万吨。5月份受国内主要高压生产装置,如大庆石化、国能新疆、兰州石化、神华榆林等装置陆续检修影响,国内供应明显吃紧。且随着高压线性价差收缩之后,替代性需求出现增量。国内供减需增之下,高压进口量增多,在25.89万吨。

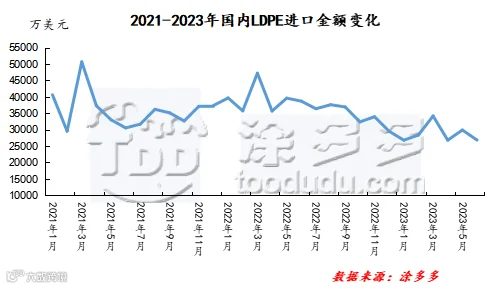

就进口金额来看,2023年上半年高压进口金额共计17.28亿美元,较去年同期23.67亿美元下降6.29亿美元,降幅在27%。进口均价来看,2023年上半年高压进口均价在1189.75美元/吨,较去年同期1604.15美元/吨,下降414.4美元/吨,降幅在25.84%。主要原因在于包括高压在内的全球聚乙烯价格下旬,使得国内进口价格出现明显下移。

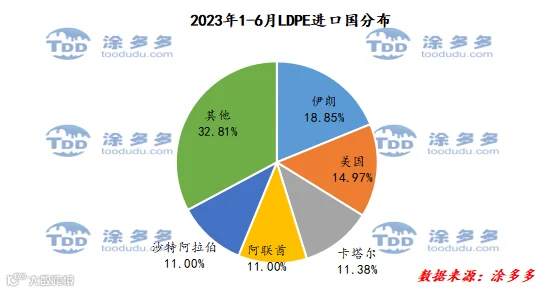

从贸易伙伴统计来看,上半年高压进口来源主要集中在中东地区和美国,伊朗、美国和卡塔尔居前三位,进口量分别在27.39万吨、21.74万吨和16.53万吨,占比为18.85%、14.97%和11.38%。

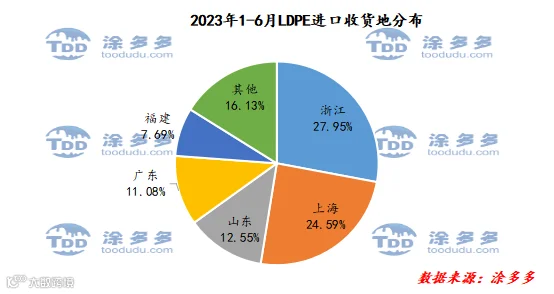

从收发货地来看,我国进口资源主要集中在东南沿海地区,浙江、上海、山东占据前三,进口量分别在40.61万吨、35.73万吨和18.24万吨,占比为27.95%、24.59%和12.55%。

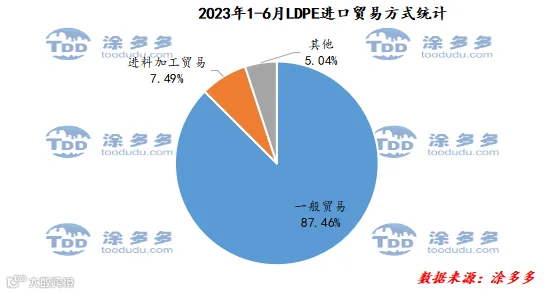

2023年上半年进口量整体贸易方式格局变动有限,还是以一般贸易和进料加工贸易为主,一般贸易方式仍然是最大进口方式,占全国进口方式的87.46%;其次为进料加工贸易,占全国进口贸易的7.49%。二者占比达到95%。

图5

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。