2023年第三季度

声明

第一章 2023年第三季度国内电石行情综述

2023年第三季度国内电石市场整体呈现“跌-涨-跌(稳)”的走势。具体来看:

9月价格整体大幅下跌为主,回吐了8月的部分涨幅。月初市场小幅补涨之后,在月上旬便开始下跌,首先电石装置开工恢复,市场上货源供应量增加,厂家的出货压力较大,同时受货源增加明显影响,下游到货增加,待卸车数量增多,而电石市场整体成交情况表现一般,市场整体走势不如前期,市场氛围表现较差,下游不断压低接货价格;后期成本面原料兰炭价格的上涨加重了电石生产企业的成本压力,厂家利润减少明显,月下旬临近月底开始部分企业再次出现了降负荷的情况,市场观望情绪较重。

图1

第二章 2023年第三季度国内电石价格一览表

一、2023年第三季度国内电石最低价、最高价对比表

表1

从2023年第三季度电石各区域高低价差在475-550元/吨,幅度在14.84%-20.37%。

二、2023年第三季度国内电石月均价一览表

表2

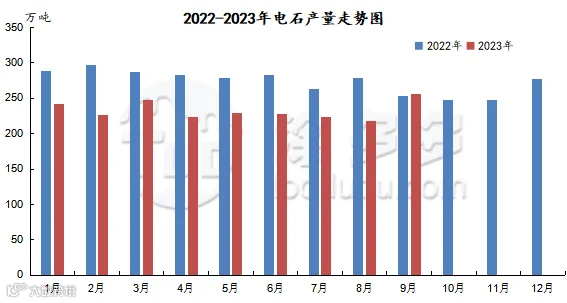

第三章 2023年第三季度国内电石产量分析

图2

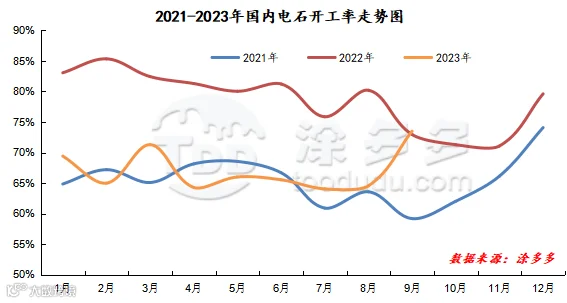

第四章 2023年第三季度国内电石开工率分析

图3

2023年第三季度平均开工率为66.73%,其中9月开工率最高在73.5%,8月开工率最低在62.52%。

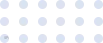

第五章 2023年第三季度电石出口分析

图4

2023年6月中国电石出口量为11292.9吨,同比减少41.77%,7月中国电石出口量为10942.55吨,同比减少10.92%,8月中国电石出口量为10305吨,同比增加38.54%,环比减少5.83%。1-8月份出口量总计85388.63吨,较去年同期增加4963.95吨。

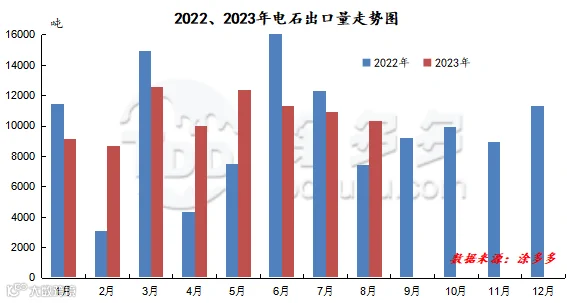

图5

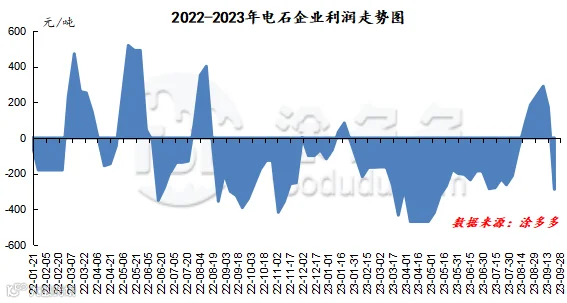

第六章 2023年第三季度国内电石企业利润分析

图6

2023年第三季度电石企业利润7月及9月中下旬呈现亏损状态,8月及9月上旬盈利状况尚可,但持续时间较短,供应面减少给市场带来足够支撑,价格大幅上涨使得生产企业利润表现尚可。

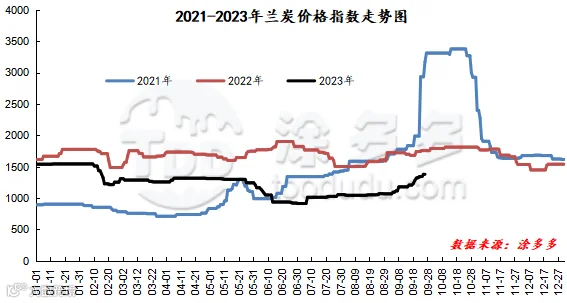

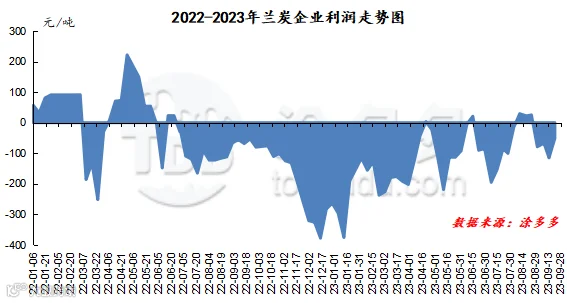

第七章 2023年第三季度上游(兰炭)分析

图7

图8

二、2023年第三季度上游(兰炭)利润分析

图9

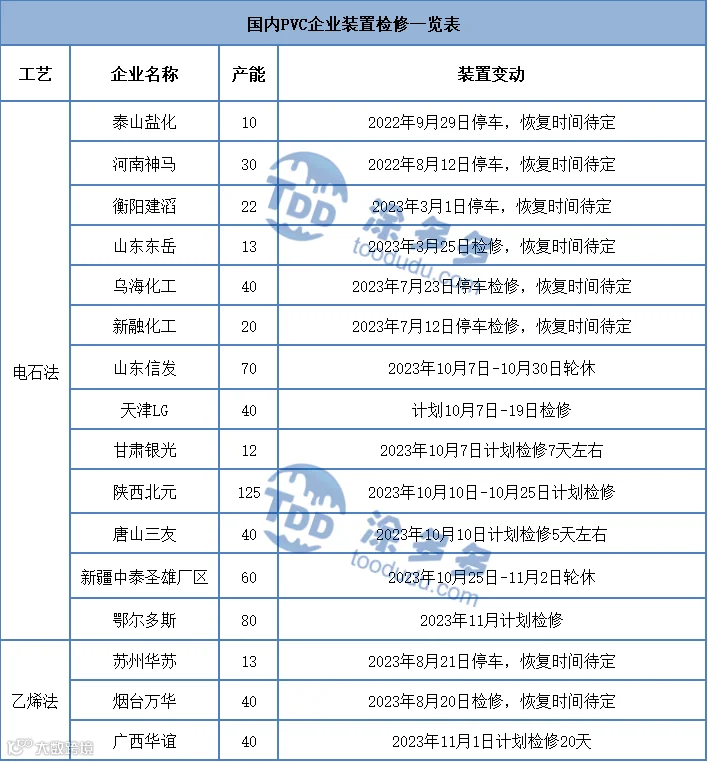

第八章 电石主要下游PVC装置运行变动

表3

第九章 2023年第四季度国内电石预测

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。