1、国内PVC市场综述

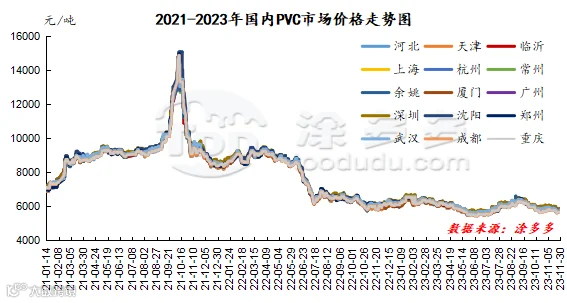

本月PVC市场价格走势呈现了自高点下行的趋势,上旬尚可在相对高位窄幅整理,但高位横盘在中旬结束且开始逐渐下行,下旬更是出现了明显的走弱趋势,期现两市持续大幅阴跌,期货盘面重回空头掌控的局面,但对应的现货市场在低位价格内存在一定的成交。

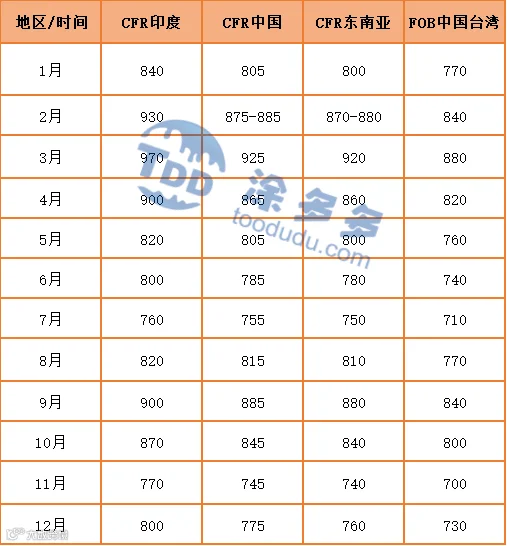

11月份期现两市的影响因素可以归纳为:1、期货盘面在经历上旬以及中旬的窄幅横盘状态后,且以离场减仓趋势为主,资金离场观望,在进入下旬阶段后盘面再次迎来空头回归,期价大幅下行呈现五连阴跌,最低点触及5781点位。2、月初的政策端口的增发国债促使了行情的小上行,但并未出现较大的上行力度,反而在6200方位压力明显,盘面不断进入套保单。3、中旬的另一支撑因素也在于氯碱平衡的角度,烧碱价格大幅下行后,氯碱企业对PVC呈现挺价心理。因此中上旬的PVC期现两市窄幅运行。4、中旬后半段时间以及下旬,期现两市开始迎来价格的下行,一方面房地产数据表现不佳,1—10月份,全国房地产开发投资95922亿元,同比下降9.3%(1-9月份投资下降9.1%)。5、PVC基本面变量不多,但需求方面硬制品企业开工低迷,对PVC原料需求偏弱。供需博弈下的高库存以及现货消化不畅始终制约期现两市。6、台塑出价稍有上涨,但无奈难以提振市场。中国台湾台塑PVC12月份出口船期报价涨30美元,台湾离岸价730美金(FOB),送东南亚到岸价770美金(CFR)美金,送中国大陆到岸价775美金,送印度到岸价800美金,7、下旬美债危机的担忧重燃。整体来看整体的11月份期现两市偏弱下跌为主,月末对比月初现货价格:华北地区下跌135-200元/吨,华东地区下跌120-195元/吨,华南地区下跌120-195元/吨,东北地区下跌90元/吨,华中地区下跌155-175元/吨,西南地区下跌95元/吨。

2、国内主流消费地区市场分析

华北:河北地区PVC市场价格月内下行。下游多观望,市场成交不畅。截止发稿日5型料含税报价5650-5700元/吨送到,内蒙厂提报价5430-5480元/吨。北方地区基差报盘09合约-(400)。

华东:常州PVC市场价格成交一般,现货市场平静,月内基差小幅调整,下游观望为主,成交一般。截止发稿日5型电石料现汇库提参考5720-5790元/吨(不含装)。华东地区基差报盘09合约-(50-100-150)。

华南:广州地区PVC市场价格高价难成交,实单部分小幅商谈,基差报盘价格优势下跌时段较为明显。下游采购积极性低,多数暂时观望。截止发稿日普通5型电石料现货自提主流成交参考5800-5860元/吨。。华南地区基差报盘09合约-(20-50-100)。乙烯法报盘区间整理,华谊月初送到报5980元/吨,万华1000型送到报5980-6000元/吨,大沽1000型自提报5920元/吨。

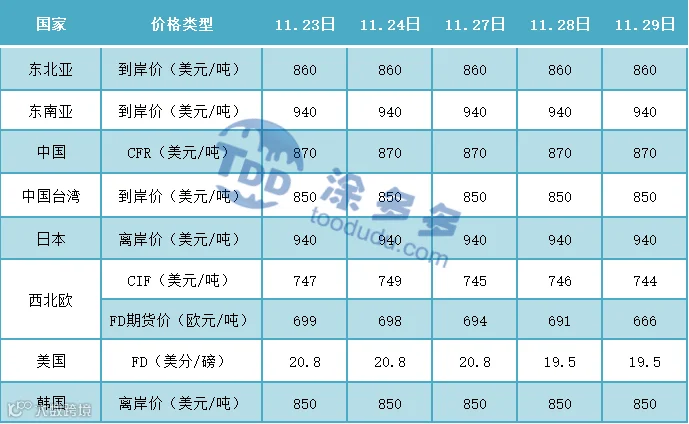

中国台湾台塑12月PVC船期预售报价CIF印度在800美元/吨,CFR中国在775美元/吨,环比11月上调30美元/吨。

3、后市预测

期货方面:PVC2401合约期价仍旧难逃窄幅整理的魔咒,期价的运行被框在低位横盘的区间范围内,01合约呈现减仓态势,一方面进入12月份开始面临移仓换月的行情,另一方面套保单存在移仓需求,但目前点位处于低点区间内并不适合投机性仓位的操作。技术层面显示布林带(13、13、2)三轨开口仍旧向下,日线级别的KD两线交叉,MACD线继续呈现死叉趋势。整体来看期价短期之内的运行或仍旧继续低位窄幅整理,等到市场出现新的刺激,继续观察5820-5950范围的表现。

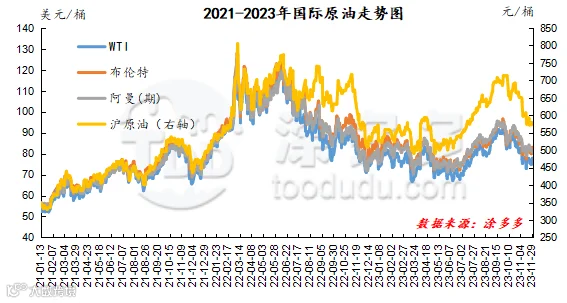

现货方面:期货盘面的窄幅整理低位横盘一方面使得参与度有所降低,加之移仓换月资金离场,另一方面对现货市场的引到不足,因此周内现货市场多以小幅度的灵活调整为主,现货价格的调整幅度甚至不足30-50元/吨。生产企业大多数维持观望,稳定出货,但周内贸易商反馈货源消化节奏相对较慢。PVC目前的基本面,高库存仍旧成为共识,现货市场难有较强的因素提振,因此整体的基本面仍旧略显偏弱。PVC失去资金的青睐,在众多商品中难以形成独特的行情。外盘方面油价上涨逾1美元,因预计欧佩克+可能加深减产力度。代表们称世界最大的原油生产国沙特支持进一步减产,但阿联酋表示反对。整体来看短期之内内外因素缺乏下,PVC现货市场仍会继续窄幅整理。

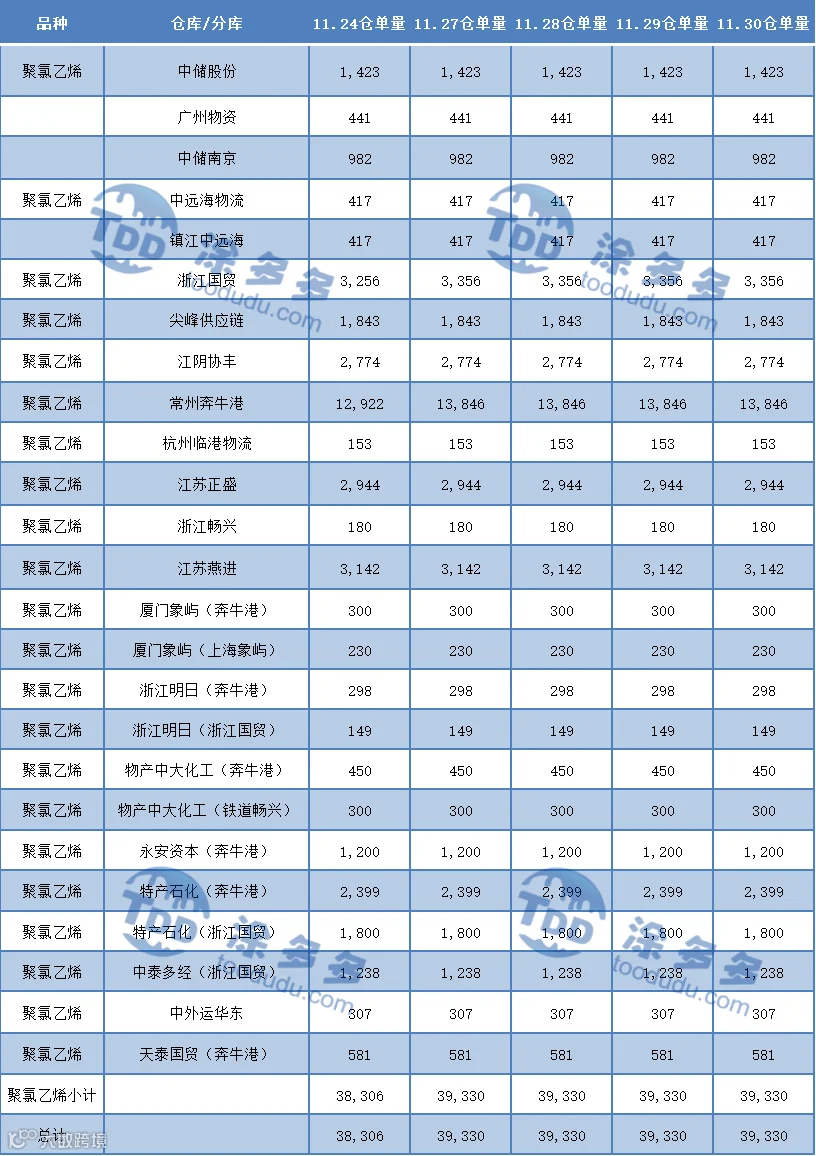

5、PVC仓单日报

6、多头空头持仓龙虎榜(11月30日)

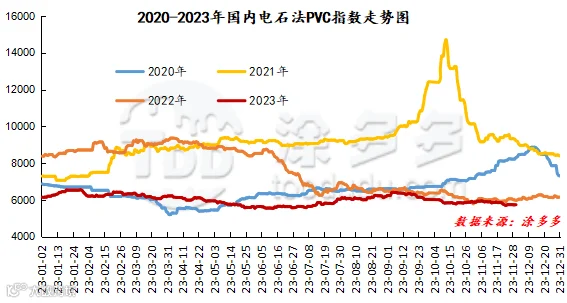

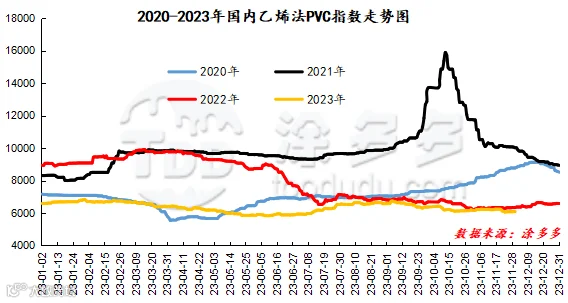

据涂多多数据测算,截止到11月30日国内电石法PVC现货指数为5735.13,相比月初跌142.73,幅度2.428%。乙烯法PVC现货指数为6085.15,相比月初跌74.24,幅度1.205%,月内电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差350.02。

8、本月PVC(粉)市场价格

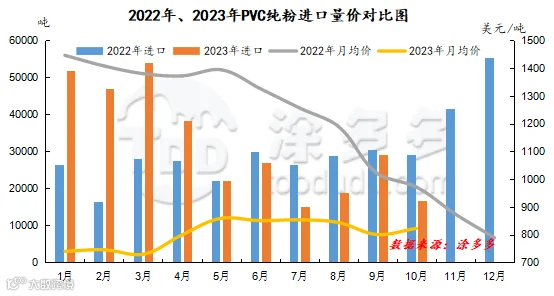

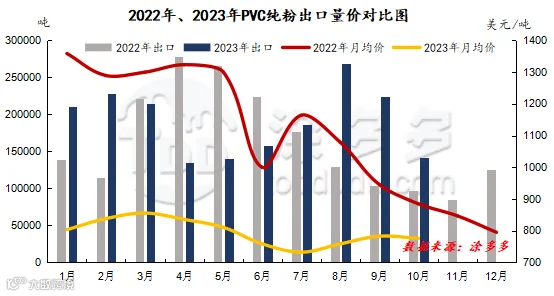

PVC总量分析:2023年10月中国PVC纯粉进口量为1.67万吨,同比减少42.84%,环比减少42.83%,进口月均价822.82。出口量为14.18万吨,同比增加46.73%,环比减少36.8%,出口月均价776.1。1-10月份出口量总计190.78万吨,进口量总计31.96万吨。

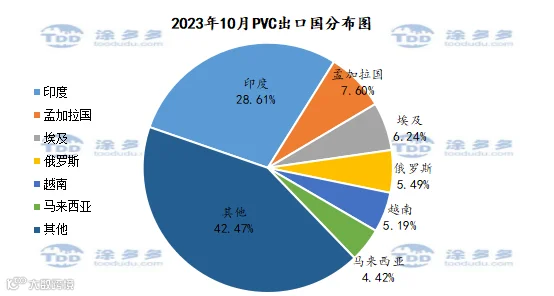

PVC出口国分析:根据最新统计数据显示,2023年10月份中国PVC出口到印度40558.475吨,占总出口量的28.61%;到孟加拉国10769.9吨,占总出口量的7.6%;到埃及8841.462吨,占总出口量的6.24%。

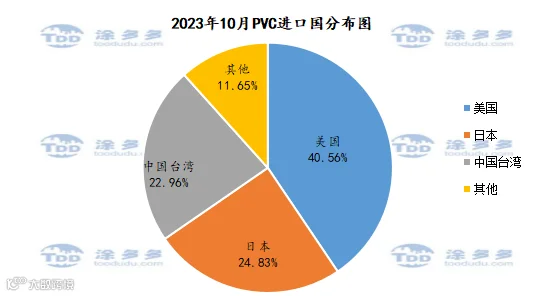

PVC进口国分析:根据最新统计数据显示,2023年10月份中国PVC进口美国6763吨,占总进口量的40.56%;进口日本4140.707吨,占总进口量的24.83%;进口中国台湾3828.1吨,占总进口量的22.96%。

2、PVC产量分析

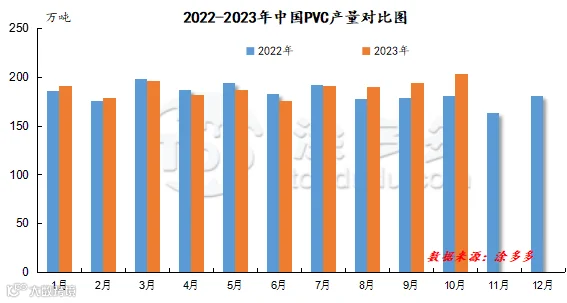

2023年10月国内PVC产量在203.46万吨,环比增加4.73%,同比增加12.35%。电石法150.22万吨,环比增加4.38%,同比增加9%,乙烯法53.24万吨,环比增加5.84%,同比增加25.61%。1-10月累计1886.29万吨,同比增加1.80%,其中电石法累计同比减少4.22%,乙烯法同比增加24.99%。

3、PVC开工率统计

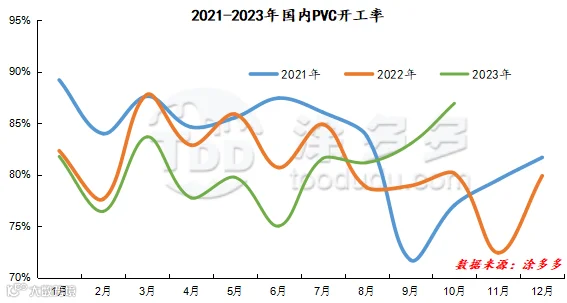

2023年10月国内PVC开工率为86.92%,同比去年提升6.8%,环比提升3.93%。

4、PVC库存

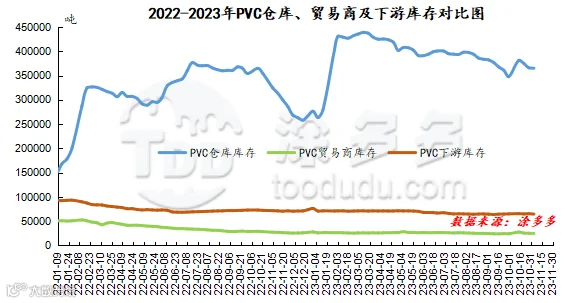

11月PVC社会库存、仓库库存、贸易商库存均呈现增加态势,下游库存有所减少,具体来看截止目前为止,国内PVC社会库存521160吨,较月初增加6230吨,仓库库存375280吨,较月初增加10200吨,贸易商库存25500吨,较月初增加900吨,下游库存63030吨,较月初减少1470吨。

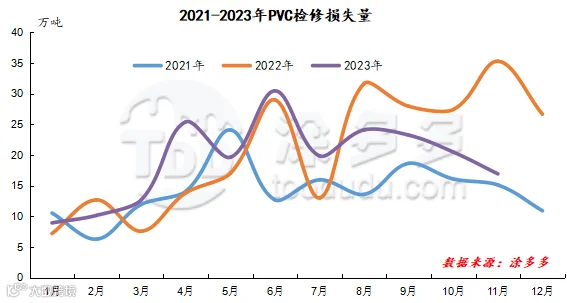

2、检修损失量统计

2023年11月PVC检修损失量为16.94万吨,同比去年减少52%,环比减少17.37%。预计2023年12月检修损失量为4.67万吨。

本月国内电石市场走势整体窄幅震荡运行为主,各区域市场未见明显的变化,主流出厂价格先涨后跌,月末价格与月初价格持平,乌海地区主流出厂报价在2800元/吨,月内各区域价格调整情况来看,主流出厂报价乌海、宁夏地区上涨50元/吨,乌盟地区下跌50元/吨,下游主流接收价格少数地区上涨10-150元/吨,局部地区下跌50-113元/吨。上旬出厂报价下跌为主,首先成本面原料兰炭价格普遍下跌为主,电石生产企业成本有所降低,缓解亏损情况,但对电石市场整体的支撑力度也显示不足,主流出厂报价普遍下跌为主;基本面整体维持弱势,供应面整体还是相对充足,在前期价格不断下调的情况下,部分装置有降负荷现象,对市场上供多需少的局面有所缓解,下游维持刚需采购为主,业者观望心态加重,个别PVC企业装置有检修情况,但同时前期检修装置也有所恢复,需求端呈现区域性差异,整体而言下游需求采购积极性一般,下游多数地区采购价格同样出现下跌;月中旬价格出现上涨,一方面下游PVC前期检修装置有所恢复,采购积极性有所提升,需求量增加,其他地区维持刚需采购,需求面支撑局部地区接收价格上调;另一方面供应面部分电石生产企业开工负荷偏低,生产积极性不高,厂家有挺价心态;再次采暖季提前到来,煤价的稳定使得兰炭价格止跌企稳运行,成本端对电石市场同样存有支撑。中旬开始市场便进入了稳定的走势,各区域价格未见明显变化,基本面未能引导市场走向,各区域观望心态比较浓厚。截止11月30日电石接收价格: 河北地区接货价格在3190-3200元/吨,河南地区接货价格在3150元/吨,山东地区接货价格在3180-3300元/吨,东北地区接货价格在3270-3330元/吨,四川地区川内价格在3350-3400元/吨,山西地区自提价格在2800-2820元/吨,陕西地区外购府谷/内蒙电石到厂执行2900-2950元/吨。

截止到11月29日,WTI价格为77.86美元/桶,布伦特价格为83.1美元/桶,阿曼(期)价格80.76美元/桶,沪原油577.4元/桶。与月初相比,WTI下跌2.58美元/桶,布伦特下跌1.53美元/桶,阿曼(期)下跌5.5美元/桶,沪原油下跌74.5元/桶。

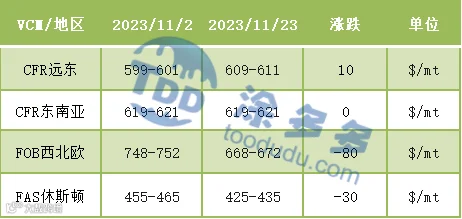

国际VCM:截止到2023年11月23日:相比月初来看,月末CFR远东涨10、CFR东南亚稳定、FOB西北欧跌80,FAS休斯顿跌30。

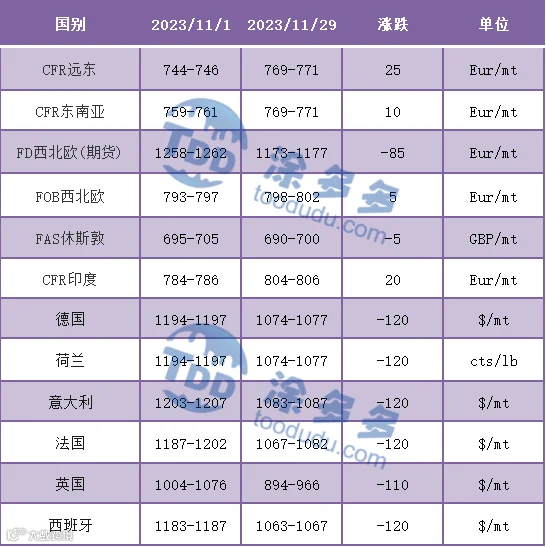

国际PVC:截止到2023年11月29日:相比月初来看,月末CFR远东涨25、CFR东南亚涨10,FD西北欧(期货)跌85,FOB西北欧涨5、FAS休斯敦跌5,CFR印度涨20,德国、荷兰、意大利、法国、西班牙跌120、英国跌110。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。