本月核心观点

本月国内PE市场震荡有涨,截至月末多数品种较月初走高20-200元/吨不等。截至月末,国内线性主流价格在8130-8500元/吨不等,高压价格在9100-9500元/吨不等,低压膜料价格在8100-8500元/吨不等,低压拉丝在8070-8700元/吨不等。原料方面:当前原油盘面驱动总体变化不大,地缘、基本面和宏观三大驱动依然中性偏强。加沙停火谈判仍在继续,目前仍未实现真正停火,安理会通过加沙停火决议,但具体能否落地仍有待观察。宏观层面在美联储议息会议后,金融市场风险偏好得到进一步提振,美股波动重心继续向上。基本面方面近期三大机构月报总体基调偏强,并且多数给出今年供应缺口预期,未来仍需重点关注需求季节性回升以及全球原油发货情况。预计4月份油价高位震荡运行为主;煤炭方面,区域内多数煤矿保持正常生产,个别煤矿完成当月生产任务停产检修,整体煤炭供应水平稍有缩减。北方各地区陆续结束集中供暖,实际需求表现不佳,煤价上涨仍缺乏有力支撑,预计后期内市场煤价僵持偏弱运行。供给方面:3月起,石化春检逐步拉开帷幕,连云港石化、久泰、中科炼化、海南炼化、浙石化相继停车至4、5月,4月份继续新增中原石化、蒲城、中韩石化等停车检修,且不排除因成本原因导致经营性停车可能,市场供应有明显缩减预期。需求方面,下游整体需求相对平稳,订单增量不足且原料价格运行空间收窄使得终端缺乏备货意愿,随用随采难以给与行情较大带动作用。且农膜旺季逐步淡出之下,整体刚需难有向好表现。综合影响下,预计4月PE市场依旧维持震荡市,整体价格重心较3月小幅上移,上有供应及需求压制,下有成本支撑。

01

第一章 本月聚乙烯市场回顾

聚乙烯国内市场走势分析

单位:元/吨

图1

聚乙烯美金市场走势分析

本月国内PE美金市场品种间走势分化,线性及低压膜价格上涨,高压膜小幅下挫。截至月末美金线性价格在960-1000美元/吨,涨10美元/吨;低压膜料价格在990-1020美元/吨,涨5-20美元/吨;高压膜在1060-1085美元/吨,跌5-10美元/吨。内外盘价差来看,除低压管材外,其他类别进口窗口关闭状态。目前外商对中国的新报盘价格居高,当前市场观望情绪不减,成交以略低价商谈为主。

聚乙烯期货市场走势分析

连塑主力合约L2405合约呈现“跌-涨-跌”趋势,月内上下空间不足300点。具体来看:L2305合约3月1日开盘8260,月最高8376,月最低8107,截止27日收盘在8183。中线来看,05合约围绕月线布林中轨上下调整,上方关8350-8500一线压力,下方关注8100、8000支撑。

02

第二章 聚乙烯国内供应分析

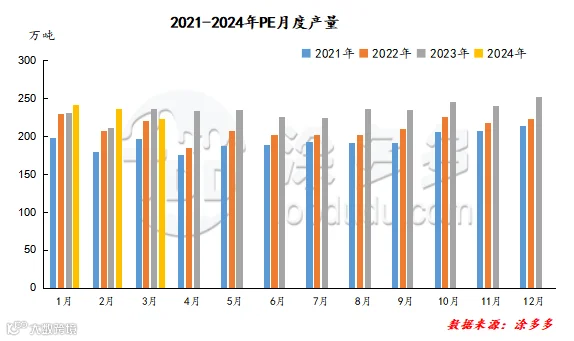

聚乙烯产量分析

2024年3月国内聚乙烯产量在222.46万吨,较上月实际产量228.12万吨下降5.66万吨,环比降幅2.48%。上半月,国内聚乙烯周度产量维持在56-57万吨左右;下半月随着久泰、连云港石化、中科炼化等一系列装置检修,周产量降至55万吨以内。月内整体供应压力较上月有所转弱。

图2

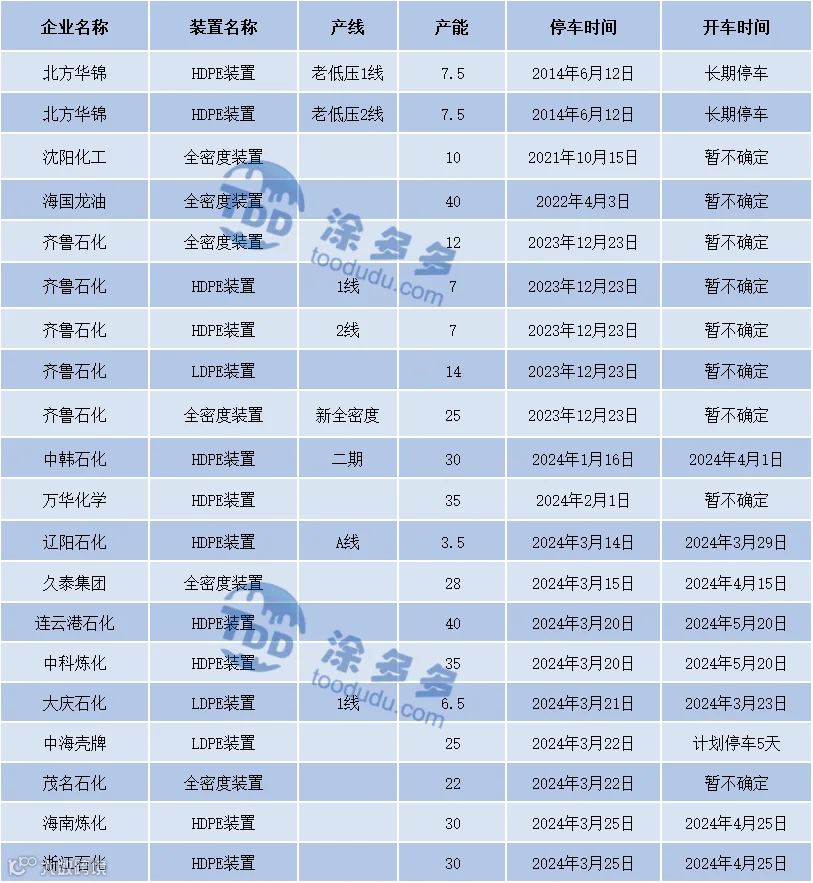

聚乙烯企业检修统计

表3 国内聚乙烯装置4月检修统计

04

第三章 聚乙烯上游市场分析

甲醇走势分析

05

第四章 聚乙烯进出口分析

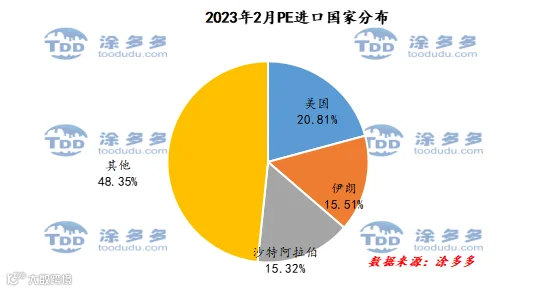

根据海关数据显示,2024年2月份中国PE进口美国21.65万吨,占总进口量的20.81%;进口伊朗16.14万吨,占总进口量的15.51%;进口沙特阿拉伯15.94万吨,占总进口量的15.32%。

根据海关数据显示,2024年2月份中国PE出口孟加拉国0.8万吨,占总出口量的13.47%;出口越南0.71万吨,占总出口量的11.95%;出口朝鲜0.39万吨,占总出口量的6.57%。

06

第五章 聚乙烯走势预测

原料方面:当前原油盘面驱动总体变化不大,地缘、基本面和宏观三大驱动依然中性偏强。加沙停火谈判仍在继续,目前仍未实现真正停火,安理会通过加沙停火决议,但具体能否落地仍有待观察。宏观层面在美联储议息会议后,金融市场风险偏好得到进一步提振,美股波动重心继续向上。基本面方面近期三大机构月报总体基调偏强,并且多数给出今年供应缺口预期,未来仍需重点关注需求季节性回升以及全球原油发货情况。预计4月份油价高位震荡运行为主;煤炭方面,区域内多数煤矿保持正常生产,个别煤矿完成当月生产任务停产检修,整体煤炭供应水平稍有缩减。北方各地区陆续结束集中供暖,实际需求表现不佳,煤价上涨仍缺乏有力支撑,预计后期内市场煤价僵持偏弱运行。供给方面:3月起,石化春检逐步拉开帷幕,连云港石化、久泰、中科炼化、海南炼化、浙石化相继停车至4、5月,4月份继续新增中原石化、蒲城、中韩石化等停车检修,且不排除因成本原因导致经营性停车可能,市场供应有明显缩减预期。需求方面,下游整体需求相对平稳,订单增量不足且原料价格运行空间收窄使得终端缺乏备货意愿,随用随采难以给与行情较大带动作用。且农膜旺季逐步淡出之下,整体刚需难有向好表现。综合影响下,预计4月PE市场依旧维持震荡市,整体价格重心较3月小幅上移,上有供应及需求压制,下有成本支撑。

来源 | 涂多多产业大数据部

陈彬 15269345060

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。