2023第四季度PP报告

声明

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署。

一、2024年一季度国内聚丙烯PP市场走势预测

供给方面:2024年一季度国内聚丙烯继续扩能,新增产能预计至少95万吨,包括惠州立拓、广东石化二期、泉州国亨化学,广东石化二期20万吨/年PP装置已于1月初运行。一季度新增产能释放相对集中,或对华南乃至全国供应带来利空。在产装置方面,1.2月份新增检修不多,3月中旬起,大连石化、中科炼化迎来年内大修,一定程度缓和供应端压力。另外值得注意的是,但在当前外采甲醇和PDH生产利润亏损情况下,警惕经营性停车的可能,供应端变量引起出现行情预期外变动。

需求方面:中线需求来看,就外需方面,随着全球主要央行加息进入尾声,2024年全球经济有望波动回升,带动我国出口边际改善。但美国制造业回流等政策可能会对中国在全球产业链上的地位造成冲击。就内需来看,政府改善经济的决心仍在,随着一揽子稳增长政策措施的落地见效,经济运行有望进一步改善。但国内外经济修复增长仍需时间和过程。相较于供应端增长,需求增速相对迟缓。而季节性来看,一季度为依旧难有向好表现。1-2月份下游制品企业本身处在需求淡季,1月中下旬开始陆续进入放假状态,2月份下游企业陆续放假,预计国内下游刚需环比转淡。预计2月末开始各下游行业陆续恢复正常,根据往年情况和今年调研来看,预计2.3月份塑编、注塑类,开工率预计维持在4-5成,刚需有所恢复,关注投机性需求增减量情况。

库存方面:根据往年库存走势来看,库存春节前后累库,随后逐步去化。鉴于目前石化对于市场需求的把握和对生产安排的有效规划,预计2024年两油库存继续维持偏低位运行。

成本方面:原油尽管当前受地缘风险因素造成偏强运行,中线特别是一季度行情更多的要参考2月初OPEC+评估会议的情况。从OPEC+11月给出的产量政策来看,2024年是一个弱平衡的格局,同时需要考虑一定的季节性。缺乏新消息指引下,仍以震荡市对待。煤价国家政策指导维稳运行。当前国际原油价格相对高位运行,导致聚乙烯成本支撑较强。

综上所述,预计2024年二季度国内聚丙烯市场维持震荡偏弱运行,成本端、宏观向好预期支撑和提振行情,但供给端抑制行情走高幅度。重点关注成本及宏观氛围变化。

风险提示:油价大幅波动;预期外检修是否增量;国内外宏观变量。

二、2023年第四季度国内聚丙烯PP行情综述

2023年第四季度国内聚丙烯期现两市在由旺季向淡季转换过程中,整体呈现震荡下滑趋势。但整体运行区间依旧高于上半年。现货拉丝高低点在7455-7888元/吨之间,高低价差在433元/吨。期货第四季度高低点7337-7793,高低价差在456点。期现两市运行空间均较上一季度明显收窄。市场主要驱动分析:

一、原油价格持续回落,成本支撑松动

地缘事件缓和,经济前景欠佳,需求端表现转弱、叠加市场质疑OPEC+自愿减产计划,国际原油价格自10月份起连续三月下跌。原料价格下跌,成本支撑松动。

二、供需两弱,基本面支撑不足

四季度天津渤化、东莞巨正源、中景石化、宁波金发、宁夏宝丰等装置陆续停车,四季度石化企业整体开工率再度回落,装置减损量意外走高,为市场带来利好。但需求端来看,进入四季度,下游企业订单逐步缩量,对原料采购积极性不强,场内成交受限,市场供需两弱情况表现明显。

表二

表三

三、2023年第四季度国内聚丙烯PP新增投产统计

从投产区域看,全年新增产能主要集中在华南、华东、西北地区。究其原因:首先,原料来源充裕。一方面,华南、华东各地炼厂集中,西北地区煤化工发展成熟,为石化企业提供了稳定且充裕的原材料来源。其次,华南、华东地理位置优越,濒临沿海、港口、消费区域。茂名、宁波,作为国内主要港口所在地,方便出口。且区域内消费市场庞大,资源吸收能力强。

随着产能逐一落地,国内聚丙烯供应量逐步增加,就新投产的11套装置来看仍以生产通用料为主。在原本通用料产能大基数背景下,随着通用料和拉丝料新增产能的继续上马,产品同质化严重,市场竞争也将愈发白热化,聚丙烯产能结构性过剩的趋势将愈加明显,企业应当研发更具附加值的专用料,以此满足下游领域的不同需求。

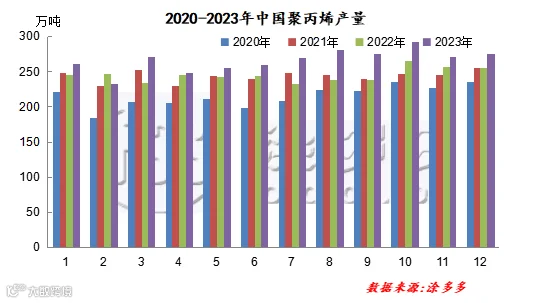

四、2023年第四季度国内聚丙烯PP产量分析

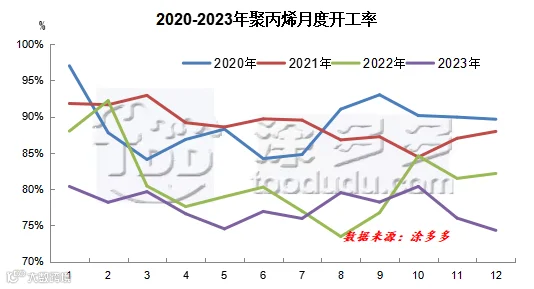

五、2023年第四季度国内聚丙烯PP开工率分析

六、2023年第四季度国内聚丙烯PP石化装置检修损失量分析

逐步走入淡季之后,聚丙烯需求端难寻亮点,价格下行压力较大。而原料价格居高不下,聚丙烯生产企业在成本利润压制下生产积极性减弱,部分外采型企业计划外停车情况增多,第四季度国内聚丙烯石化装置检修损失量明显提升。四季度累计减损量为244.84万吨,较三季度205.193万吨增加39.649万吨,增幅9.32%。

图五

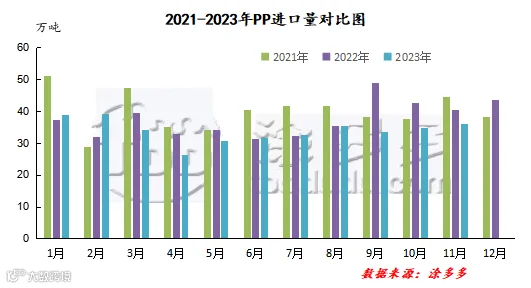

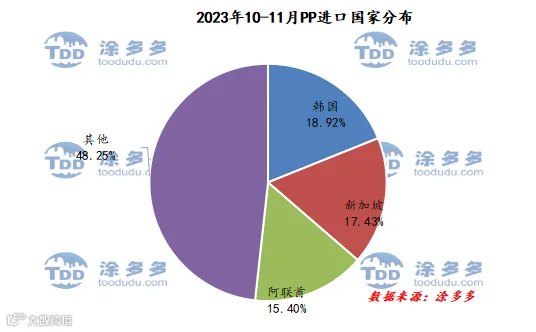

七、2022年第四季度国内聚丙烯PP进口分析

根据海关数据显示,2023年10-11月份中国PP进口韩国13.43吨,占总进口量的18.92%;进口新加坡12.37万吨,占总进口量的17.43%;进口阿联酋10.93万吨,占总进口量的15.4%。

图七

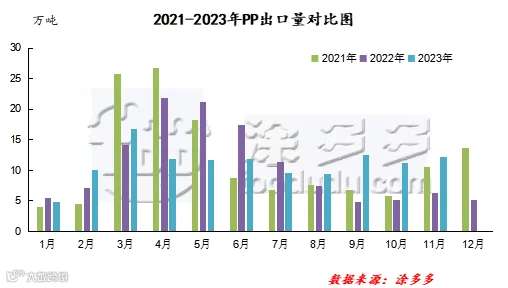

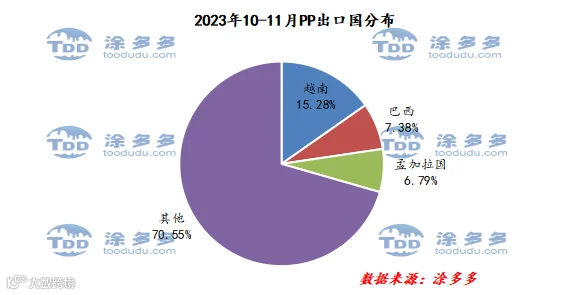

八、2023年第四季度国内聚丙烯PP出口分析

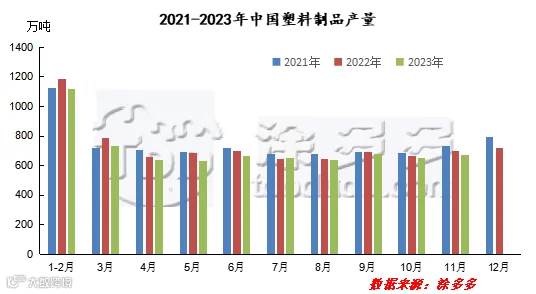

九、2023年第四季度国内塑料制品产量分析

来源 | 涂多多数据管理部

陈彬 15269345060

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。